SOLS 股票的主要数据

- 年初至今业绩:62

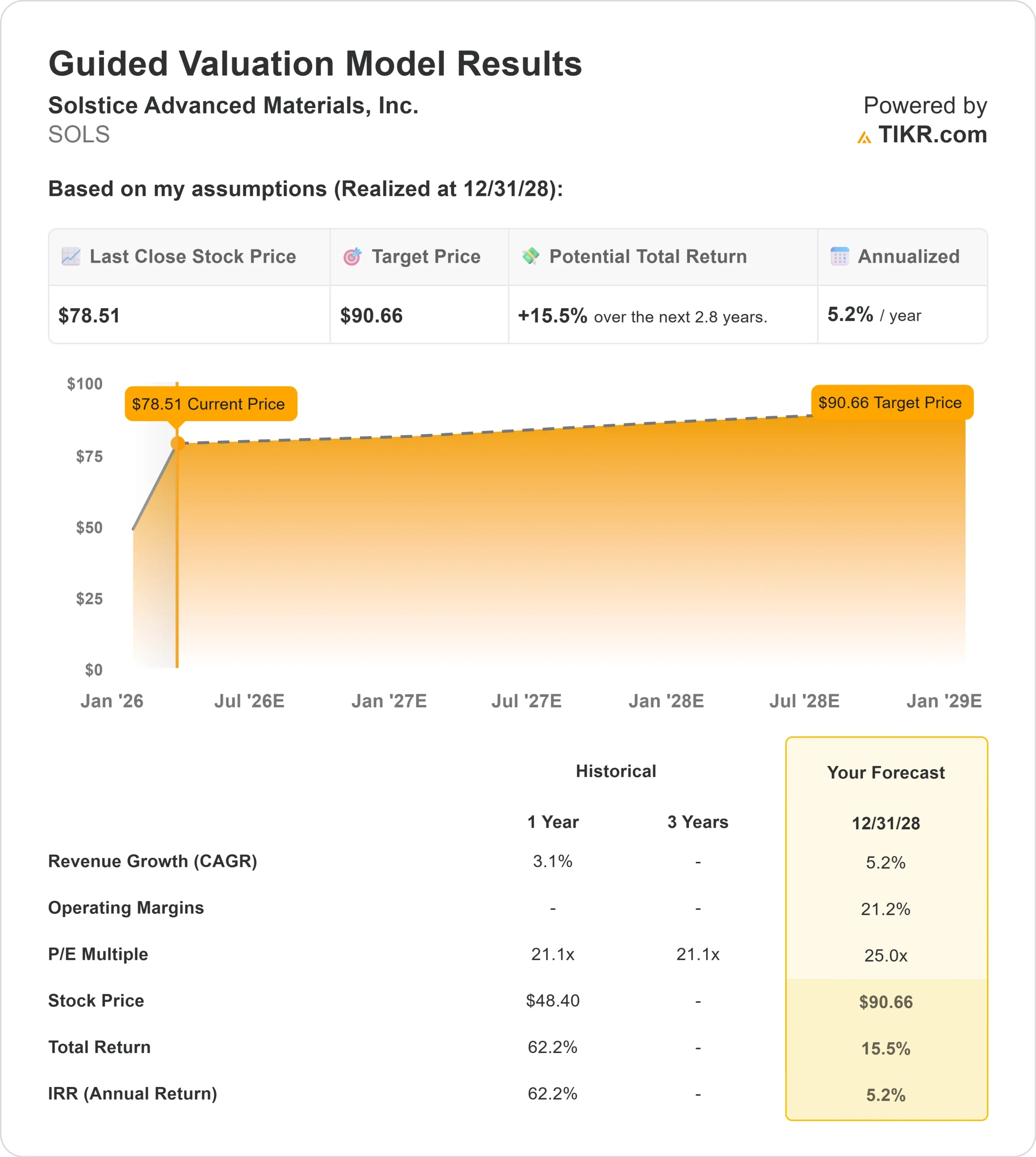

- 52 周区间: 40 美元至 84 美元

- 估值模型目标价:91 美元

- 隐含上涨空间:15.5

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,评估您最喜爱的股票(如索尔思先进材料)的价值 >>>

发生了什么?

太阳能先进材料公司由于投资者看好该公司在核能扩张、数据中心冷却需求、半导体材料和法规驱动的制冷剂转换等领域的前景,该公司的股价今年迄今已飙升 62%。

最近,该公司股价以 80.05 美元开盘,上涨了 2.8%,盘中最高达到 83.11 美元,而之前的收盘价为 74.95 美元,这反映了在财报和投资者会议评论之后的持续买盘兴趣。

尽管季度盈利能力参差不齐,但对长期增长定位的信心推动了这一涨势。

瑞穗(Mizuho)将目标股价上调至 65 美元,同时维持中性评级,加拿大皇家银行(RBC)和 Vertical Research 也上调了该股的目标股价,瑞银(UBS)则将目标股价定为 75 美元,凸显了估值观点的广泛分歧。

机构持仓也有所加强,Invesco 启动了约 2168 万美元的持股,而期权市场的活跃度也有所提高,成交了 2126 份看跌期权合约,比通常的日成交量高出约 23%。

财报进一步影响了市场情绪。该公司公布的季度每股收益为 0.26 美元,而一致预期为 0.40 美元,收入超出预期,为 9.87 亿美元,2026 年全年每股收益指导定为 2.45 美元至 2.75 美元。

管理层还指出了近期的不利因素,包括计划中的产品贷款归还预计将使 2026 年的收入减少约 3000 万美元,对息税折旧摊销前利润(EBITDA)的影响约为 1000 万美元,TSA 成本约为 3000 万美元,第四季度的利润率压力导致调整后息税折旧摊销前利润同比下降 20%,同时启动了 0.075 美元的季度股息,并概述了 2026 年 4 亿至 4.25 亿美元的资本支出计划。

查看分析师对索尔思先进材料公司的增长预测和目标价格(免费) >>>

SOLS 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):5.2

- 营业利润率:21.2

- 退出市盈率: 25.0 倍

收入增长假设反映了公司在核转换、氢氟烯烃制冷剂、电子材料和国防应用领域的稳步扩张,并得到了监管尾风和数据中心需求的支持。

核电产能的扩张和 2030 年售罄的厂址提供了长期的可视性,而制冷剂向氢氟烯烃的转换则随着售后市场容量的扩大支持了中个位数的增长。

电子材料的增长,包括第四季度 19% 的增长和溅射靶材产能翻番的计划,使公司从半导体和先进封装需求中获益。

利润率增长至 21.2%,前提是产品组合得到改善、制冷剂售后市场的贡献增加、工厂扩建带来的经营杠杆效应,以及投资资本回报率超过 19% 的规范资本部署。

近期的不利因素,如 3000 万美元的产品贷款收入减少和 TSA 成本,造成了暂时的压力,但 2026 年 4 亿至 4.25 亿美元的资本投资将用于支持结构性盈利的高回报部门。

基于这些投入,该模型估计目标价为 90.66 美元,这意味着在大约2.8 年的时间里,总涨幅约为15.5%。

截至目前,该公司股价已经上涨了 62%,未来的回报更多取决于核电扩张、半导体产能增长和利润正常化等方面的执行力,而不仅仅是多方面的扩张。

按照目前的水平,Solstice Advanced Materials 公司的价值似乎被适度低估了,2026 年的业绩可能会受到核电需求加速、数据中心相关电子产品增长和制冷剂售后市场利润率恢复的推动,而不是受到顶线快速加速的推动。

SOLS 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 Solstice Advanced Materials 的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。

在 60 秒内查看 Solstice Advanced Materials 或任何股票的真实价值(使用 TIKR 免费) >>>