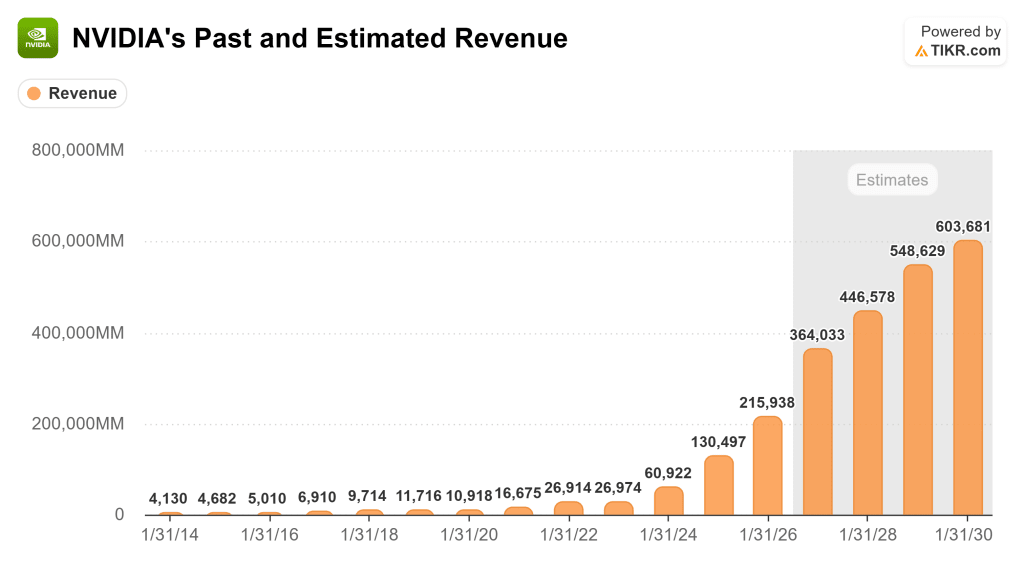

英伟达本周发布了 2026 财年第四季度财报,营收达到 680 亿美元(同比增长 73%),并将第一季度的营收预期定为 780 亿美元。

尽管业绩喜人,前瞻性指引强劲,但自报告发布以来,该公司股票已被抛售。对于长期投资者来说,股价走势不如管理层在电话会议上的实际讲话重要。

以下是财报电话会议中最重要的四段话,以及每段话对公司未来业务的意义。(您可以使用 TIKR 账户免费阅读完整的电话会议内容)。

关于客户资本支出将持续增长的原因

"我对他们的现金流增长充满信心。原因很简单。我们现在已经看到了代理人工智能的拐点,以及代理在世界各地和企业中的作用。因此,我们看到了令人难以置信的计算需求。在这个人工智能的新世界里,计算就是收入。没有计算,就无法产生代币。没有代币,就无法增加收入。因此,在这个人工智能的新世界里,计算就等于收入"。

英伟达首席执行官黄仁勋(Jensen Huang)在回答 "如果客户资本支出趋于稳定,英伟达能否继续增长 "的问题时说。

这是黄仁勋在电话会议上提出的最重要的概念框架。他认为,云计算提供商的 CapEx 支出不再是随意的或投机性的。它与创收直接挂钩。在这种框架下,花在计算基础设施上的每一美元都会转化为代币产出,而代币现在已经货币化。这意味着资本支出不是成本中心,而是收入引擎,这从根本上改变了投资者评估超级分销商支出水平的方式。

这种观点所蕴含的风险在于,它取决于在当前或不断改善的经济条件下,对人工智能代币的需求能否持续增长。如果代币定价压缩的速度快于计算效率的提高,或者企业对代理人工智能的采用停滞不前,那么 "计算等于收入 "的论断就会削弱。但就目前而言,詹森指出的证据,包括Anthropic的快速增长(一年内收入翻了 10 倍)和编码代理的激增,都支持他的论点。

关于收入可见性和机会规模

"展望未来,我们预计整个 2026 年的收入将持续增长,超过我们去年分享的 Blackwell 和 Rubin 5000 亿美元收入机会。我们相信,我们的库存和供应承诺已经到位,可以满足未来的需求,包括延续到 2027 年的出货量。

执行副总裁兼首席财务官科莱特-克雷斯(Colette Kress)在谈到未来收入可视性和供应定位时说。

这是一个重要的声明,因为它将长期收入机会提高到了管理层之前确定的 5000 亿美元以上。它还将可视窗口延长到了 2027 年,这对一家半导体公司来说并不寻常,也反映了英伟达从客户那里获得的合同承诺的深度。

供应承诺的措辞值得密切关注。英伟达锁定产能和库存的时间比一般情况下要长,这表明英伟达对需求的持久性充满信心,同时也表明英伟达在战略上努力防止竞争对手通过供应可用性抢占市场份额。这也意味着英伟达通过提高采购承诺承担了更多的资产负债表风险,如果需求意外疲软,投资者应密切关注。

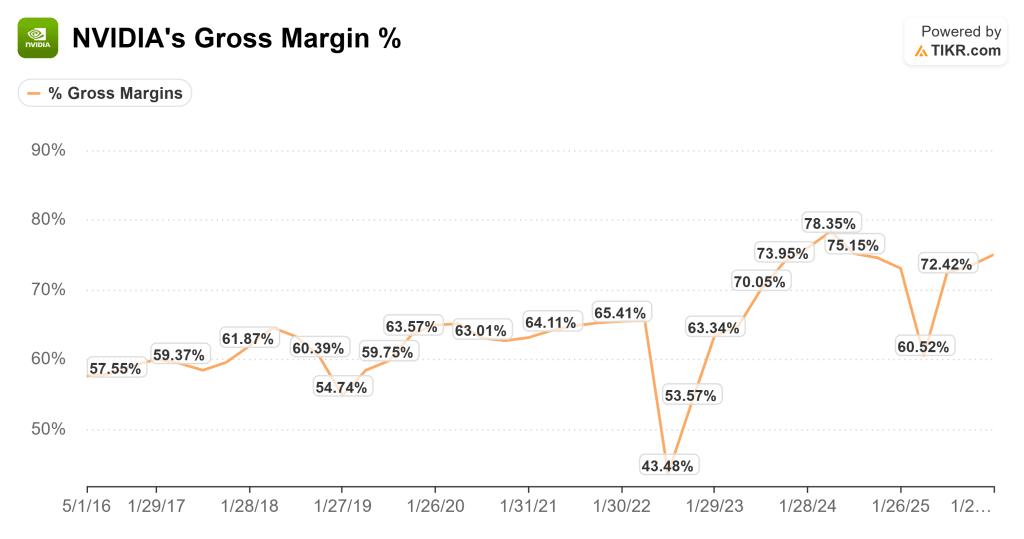

关于毛利率的可持续性

"我们毛利率最重要的杠杆就是为客户提供一代又一代的产品。这是最重要的一点。如果我们能提供每瓦特一代的性能,这将大大超过摩尔定律所能做到的。如果我们能提供的每美元性能大大超过我们系统的成本,超过我们系统的价格,那么我们就能继续维持我们的毛利率"。

黄仁勋回答有关毛利率可持续性的问题。

黄仁勋以最简单的形式阐述了英伟达的定价能力论。只要每一个新架构都能在客户经济效益方面带来阶跃式的提升,那么 70% 左右的毛利率就是可持续的。如果英伟达™(NVIDIA®)能始终如一地将每瓦性能和每美元性能提高 10 倍或更多,客户就会支付更高的价格,因为总拥有成本仍然大大优于其他替代方案。

这是建立在工程速度而非市场结构上的护城河。英伟达实质上是在说,它的利润防线来自于比物理和竞争所允许的更快的运行速度。新架构(Blackwell、Blackwell Ultra、Vera Rubin 及其他)每年都在不断推出,目的就是为了保持这种世代飞跃。

为什么这种计算转变是永久性的

"为什么说这是计算的未来?原因就在于我们过去做软件的方式是预先录制的,一切都是先验的。我们预先编译软件。我们预先编写内容。我们预先录制视频。但现在,一切都是实时生成的。当它实时生成时,你可以把人、情况、询问和意图的背景都考虑进去,生成这个新软件的结果,我们称之为人工智能,代理人工智能。"

黄仁勋在回答关于到 2030 年数据中心资本支出达到 3-4 万亿美元的路径以及哪些应用将推动其发展的问题时说。

这是本次电话会议中最重要的长期框架。在过去的一年多时间里,黄仁勋一直在旧的计算模式(预编译、静态、存储)和新的计算模式(生成、实时、上下文)之间划清界限。DVD 播放器与实时计算机的对比简单而有力。预先录制的软件需要最少的持续计算。而生成式软件则需要持续的计算,以根据用户和情况实时生成每一个个性化的输出。

如果接受这一框架,那么对基础设施支出的影响将是巨大的。全球每年在传统计算基础设施上的花费约为 3,000-4,000 亿美元。如果新模式对每单位产出的计算量要求高出几个数量级,那么人工智能基础设施的总可寻址市场就不是一个暂时的高峰,而是一个永久的、不断增长的结构性转变。詹森提出的 2030 年数据中心资本支出 3-4 万亿美元的数字,正是基于这一论点。

熊市的情况是,并非所有软件都需要是生成式的,或者模型架构和推理的效率提升降低了每个令牌所需的计算量,其速度快于需求的增长。但詹森所描述的趋势线表明,代理人工智能正在以指数级的速度消耗更多的代币,并带来可衡量的投资回报率(如 Meta 的广告性能改进和 Anthropic 的收入轨迹所示),这表明这一等式的需求方正在加速增长。对于长期投资者来说,问题不在于这种转变是否会发生,而在于转变的速度有多快、机会有多大。

华尔街分析师看好这 5 家被低估的复合型企业,它们具有战胜市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值似乎被低估的复合型企业,这些企业在过去曾跑赢大盘 ,而且根据分析师的估计,它们在 1-5 年的时间内可能继续跑赢大盘。

在这份报告中,您将了解到 5 家优质企业的详细情况,这些企业拥有

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的诱人估值

- 分析师预测和 TIKR 估值模型支持的长期上涨潜力

这些都是可以带来巨大长期回报的股票,尤其是如果您在它们仍以折扣价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。

单击此处注册 TIKR,免费获取我们关于 5 家价值被低估的复合型企业的完整报告。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。