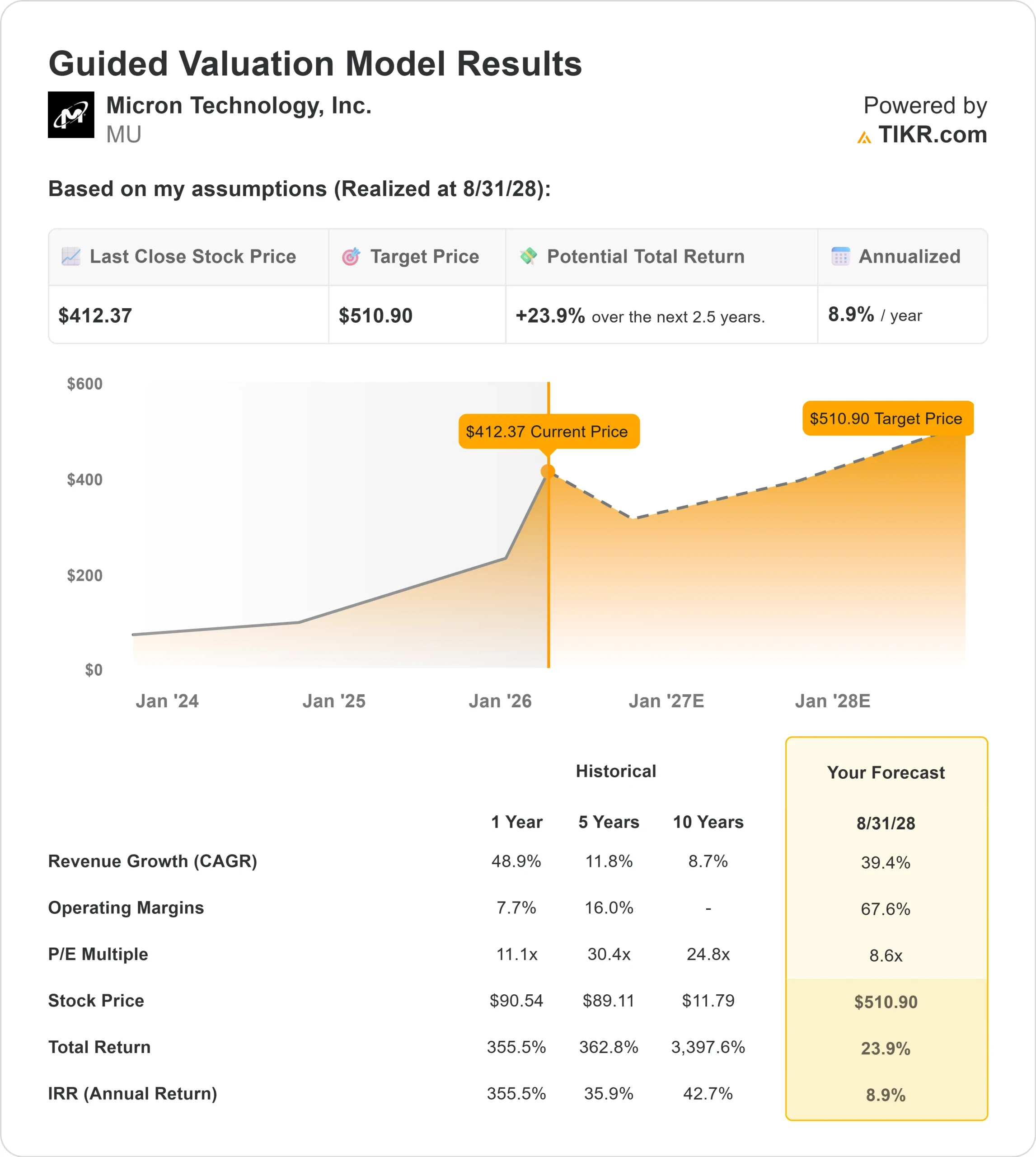

MU 股票的主要数据

- 过去 6 个月表现:250

- 52 周区间: 62 美元至 456 美元

- 估值模型目标价:511 美元

- 隐含升幅:24

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,评估您最喜爱的股票(如美光科技)的价值 >>>

发生了什么?

美光科技美光科技的股价在过去六个月中飙升了约 250%,最近的交易价格接近每股 412 美元,原因是投资者围绕人工智能驱动的内存需求加速增长和行业供应紧缩积极进行了重新定位。

由于定价优势、利润率扩大以及高带宽内存出货量能见度的提高,推动了该公司的发展势头,目前股价已接近 62 美元至 456 美元 52 周区间的顶部。

本周,首席财务官马克-墨菲(Mark Murphy)在沃尔夫研究公司(Wolfe Research)会议上表示,美光公司的财务前景进一步增强,因为需求大大超过供应,创造了有利的定价环境,这为美光的涨势提供了进一步支持。

他指出,一些客户只能满足其内存需求的 50%到 67%,确认公司正在大批量生产 HBM4,出货量比之前预期的提前了一个季度,重申了 68% 的毛利率指导,并宣布以 20 亿美元收购台湾铜锣的 DRAM 工厂,这将增加其之前指导的 2026 财年 200 亿美元资本支出计划。

墨菲表示:"需求大大超过了我们的供应能力。"这强化了供应紧张将延续到 2026 年以后的预期,并支持今年的定价能力。

随着经理们在大幅波动后重新调整持仓,机构持仓也十分活跃。Harvest Portfolios 减持了 32%,Thornburg Investment Management 减持了 88%,Vestmark Advisory 减持了 71%,Clal Insurance 减持了 6%,Argent Trust 减持了 9%。

与此同时,一些基金大幅增持,包括 Andra AP fonden 增持 2087% 至 342,000 股,价值 5,700 万美元;Erste Asset Management 增持 44% 至 139,000 股,价值 2,300 万美元;R Squared Ltd 增持 431% 至 14,500 股,价值 200 万美元。

机构持股比例目前接近 81%,反映出即使一些投资者锁定收益,也有广泛的参与。

美光科技是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):39

- 运营利润率 68%

- 退出市盈率: 9 倍

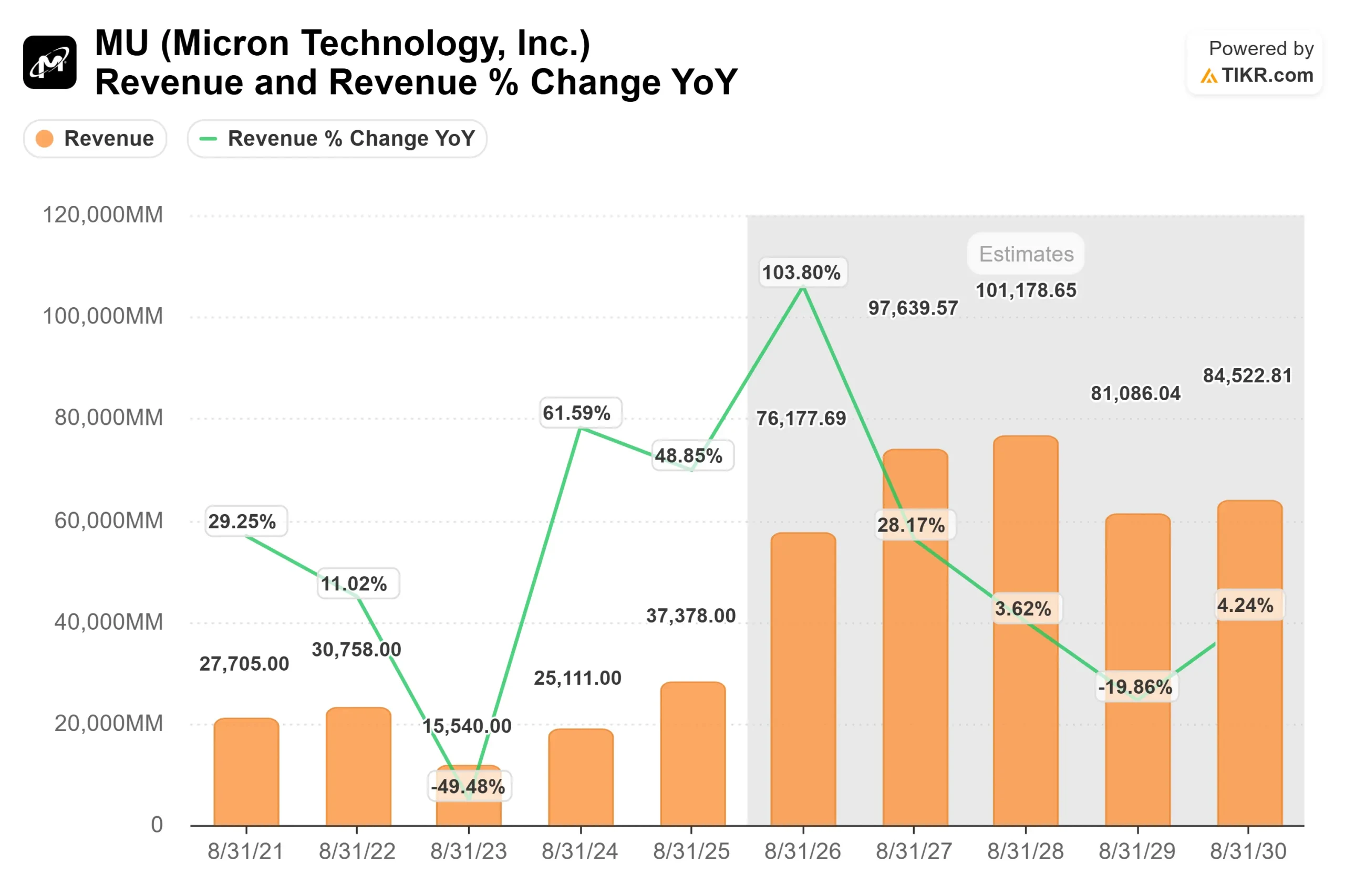

随着人工智能服务器部署的加速,以及高带宽内存在美光产品组合中所占比重的结构性增加,预计到 2028 年,美光的收入将急剧增长。

与传统计算工作负载相比,人工智能系统对每台服务器所需的 DRAM 和专用 HBM 大幅增加,从而提高了内存容量,并支持顶线的持续扩张,而不是短暂的周期反弹。

营业利润率增长的假定条件是:持续的定价优势、向 HBM 的有利组合转变、有序的供应增长以及 1-gamma 节点斜坡带来的成本改善。

HBM 的硅密集度更高,每比特价值更高,这意味着混合和定价纪律比原始比特增长更为重要。由于预计 2026 年以后供应将持续紧张,而 2026 年的 HBM 产能已经售罄,因此定价稳定性仍然是盈利持久性的核心。

基于上述因素,该模型估计目标价为 511 美元,这意味着与目前接近 412 美元的水平相比,总涨幅约为 24%,这表明尽管近期股价有所上涨,但股价仍被适度低估 。

2026 年的表现将取决于 HBM 产能提升的执行情况、与超大规模厂商签订的多年供应协议、DRAM 的定价趋势以及 2027 年晚些时候绿地产能上线时的资本约束。

如果人工智能驱动的内存需求保持高涨,供应增加保持适度,美光的盈利能力将在今年及以后继续复合增长。

美光科技的股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算美光科技的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。