福特股票的关键数据

- 过去一年迄今表现:7

- 52 周区间: 8 美元至 15 美元

- 估值模型目标价:17 美元

- 隐含升幅:18

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,对福特汽车公司等您最喜爱的股票进行估值 >>>

发生了什么?

福特汽车公司股价今年以来上涨了约 7%,最近的交易价格接近每股 14 美元,维持在大约 14-15 美元的区间内。股价走高反映了市场对福特 2026 年盈利前景和成本改善而非倍数扩张的信心恢复。

在管理层将 2026 年调整后息税前利润(EBIT)定为 80 亿至 100 亿美元、调整后自由现金流定为 50 亿至 60 亿美元之后,股价有所上涨,这表明福特的业绩比 2025 年有了显著提升,并加强了对利润率恢复的预期。

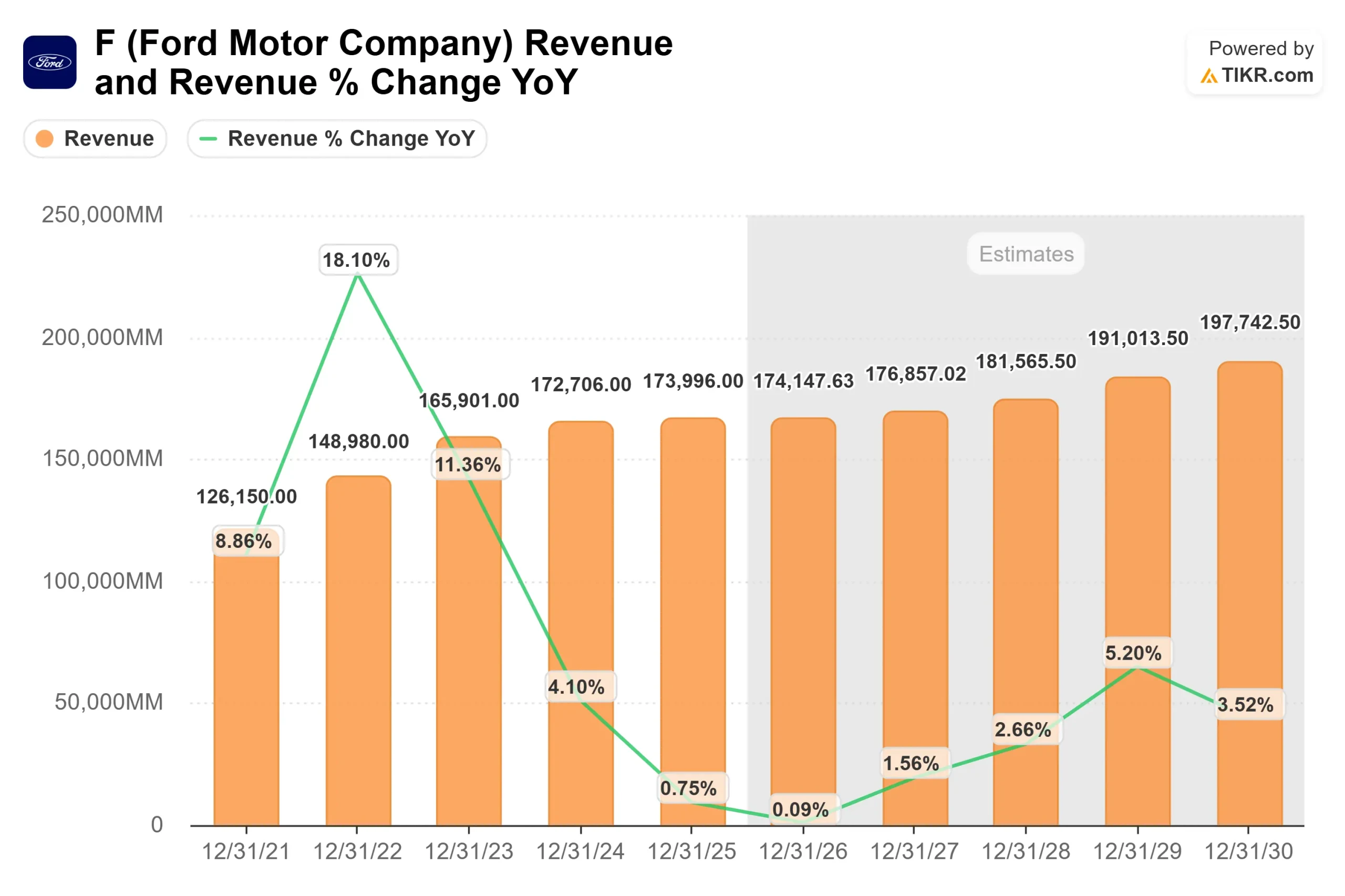

本周,福特公布的 2025 财年营收为 1870 亿美元,调整后息税前利润为 68 亿美元,尽管吸收了 Novelis 大火带来的 20 亿美元不利影响,以及另外 20 亿美元的净关税影响。

福特 Pro 实现了超过 660 亿美元的收入和 68 亿美元的息税前利润,利润率达到两位数,而 Model e 的收入和销量分别增长了 73% 和 69%,息税前利润亏损改善至 48 亿美元。

首席执行官吉姆-法利(Jim Farley)表示,"我们业务的盈利能力正在加速提升",并强调了对更丰富的卡车组合、2026 年关税成本降低以及另外 10 亿美元的工业成本改善的预期。

最近的 13F 文件显示了机构的积极重新定位。DNB Asset Management增持了127.6%,至1,623,628股,价值约1942万美元;Intech Investment Management增持了81.8%,至1,070,795股,价值1281万美元。

尽管 Envestnet 减持了 19.1%,荷兰银行减持了 64.9%,但 Vanguard 仍增持了 1.2%,至 467,617,755 股,占该公司股票的 11.74%,反映出机构活动喜忧参半,但都有所上升。

内部人士的活动也支持了市场情绪。执行董事长小威廉-克莱-福特(William Clay Ford Jr.)于 2 月 19 日以 13.82 美元的价格购入 140,000 股,总价约 193 万美元,持股量增加了 3.71%,达到 391.26 万股。

更有力的前瞻性指导、成本结构的改善以及明显的内部人买盘,这些因素共同支撑了该股今年迄今为止的上涨。

查看分析师对福特汽车公司的增长预测和目标价格(免费) >>>

福特汽车被低估了吗?

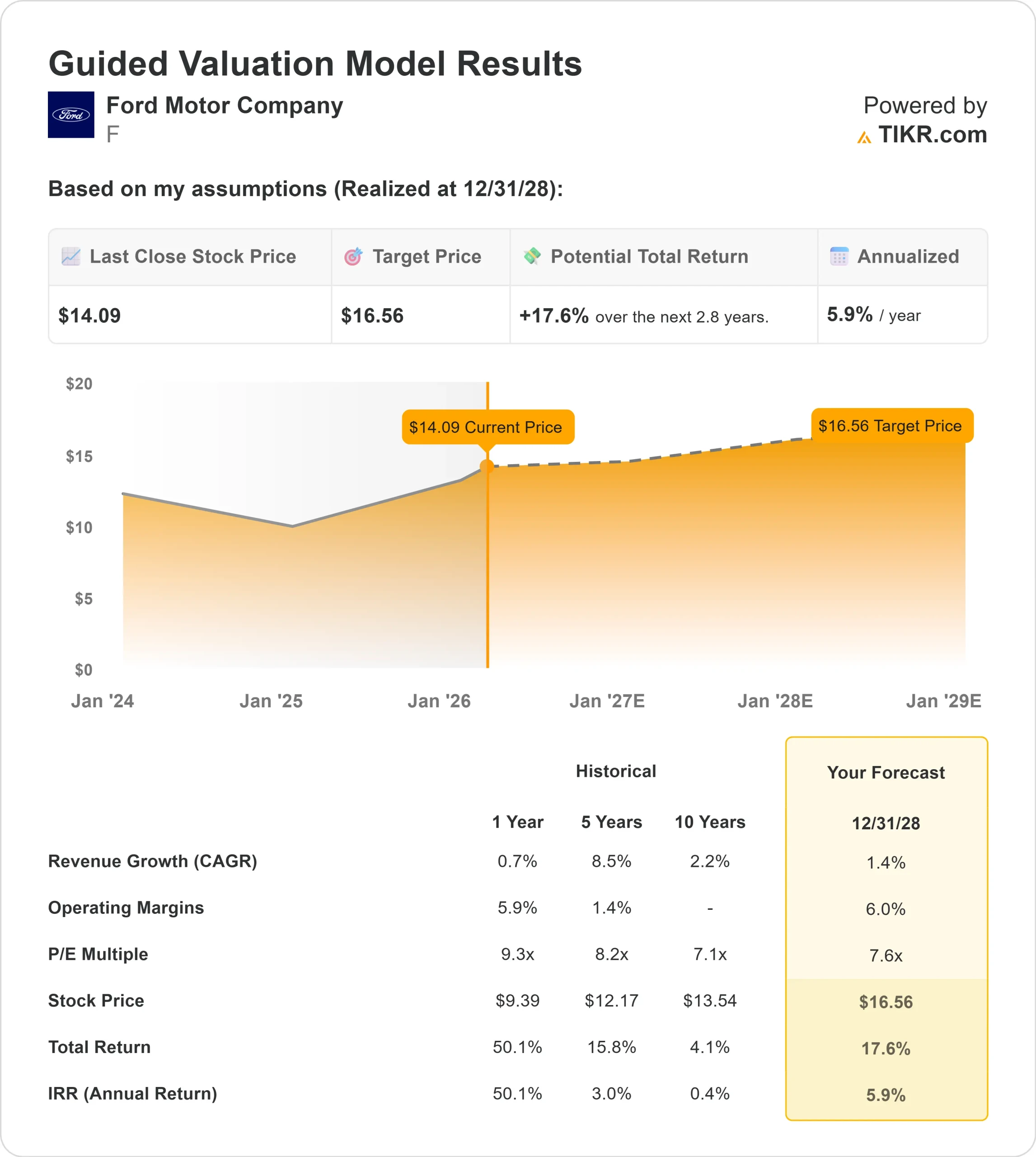

在估值假设下,该股票的模型如下

- 收入增长率(CAGR): 1.4

- 营业利润率 6.0%

- 退出市盈率:7.6 倍

预计收入将从 2026 年的约 1,740 亿美元增长到 2030 年的近 1,980 亿美元,这反映了顶线的适度增长更多是由组合优化而非激进的销量扩张驱动的。

更重要的变量是利润率的正常化,因为接近 6% 的营业利润率将意味着成本的降低、卡车组合的改善以及电动汽车损失的减少正在转化为持久的盈利能力。

福特专业仍然是盈利的核心引擎。福特专业版的收入超过 660 亿美元,利润率达到两位数,软件和实体服务的持续增长(去年付费订阅增长了 30%)为更高质量的经常性利润提供了支持。

超级卡车(Super Duty)和全顺(Transit)的强劲需求,以及更丰富的越野车和高性能车型,直接提高了北美地区的利润率和现金流。

在缩小 Model e 损失方面取得的进展也很重要。管理层预计今年第一代车型的亏损将减少 16 亿美元,但下一代电动车平台和福特能源(Ford Energy)的投资将部分抵消亏损。关税成本同比降低约 10 亿美元,进一步支持了利润率的扩大。

基于这些投入,该模型估计目标价为 17 美元,意味着较当前水平有约18% 的上涨空间,表明该股似乎被适度低估。

如果管理层实现 2026 年 80 亿至 100 亿美元的息税前利润目标,并继续进行结构性成本削减,那么福特汽车每股约 14 美元的价格和接近 9 倍的远期收益似乎被适度低估 。

未来 2026 年的上升空间与其说取决于收入加速,不如说取决于执行力、组合改善和持续的自由现金流增长。

福特汽车的股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出福特汽车公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。