苹果股票的主要数据

- 过去 6 个月表现:15

- 52 周区间: 169 美元至 289 美元

- 估值模型目标价:337 美元

- 隐含升幅:28

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测为您最喜爱的股票(如苹果)估值 >>>

发生了什么?

苹果由于投资者对创纪录的盈利、强劲的 iPhone 需求和不断扩大的利润率作出了反应,苹果公司的股票在过去六个月中上涨了约 15%,最近的交易价格接近每股 264 美元。

股价保持在 169 美元至 289 美元 52 周区间的上限附近,反映出投资者对盈利的持久性再次充满信心,即使该股的市盈率约为 33 倍。

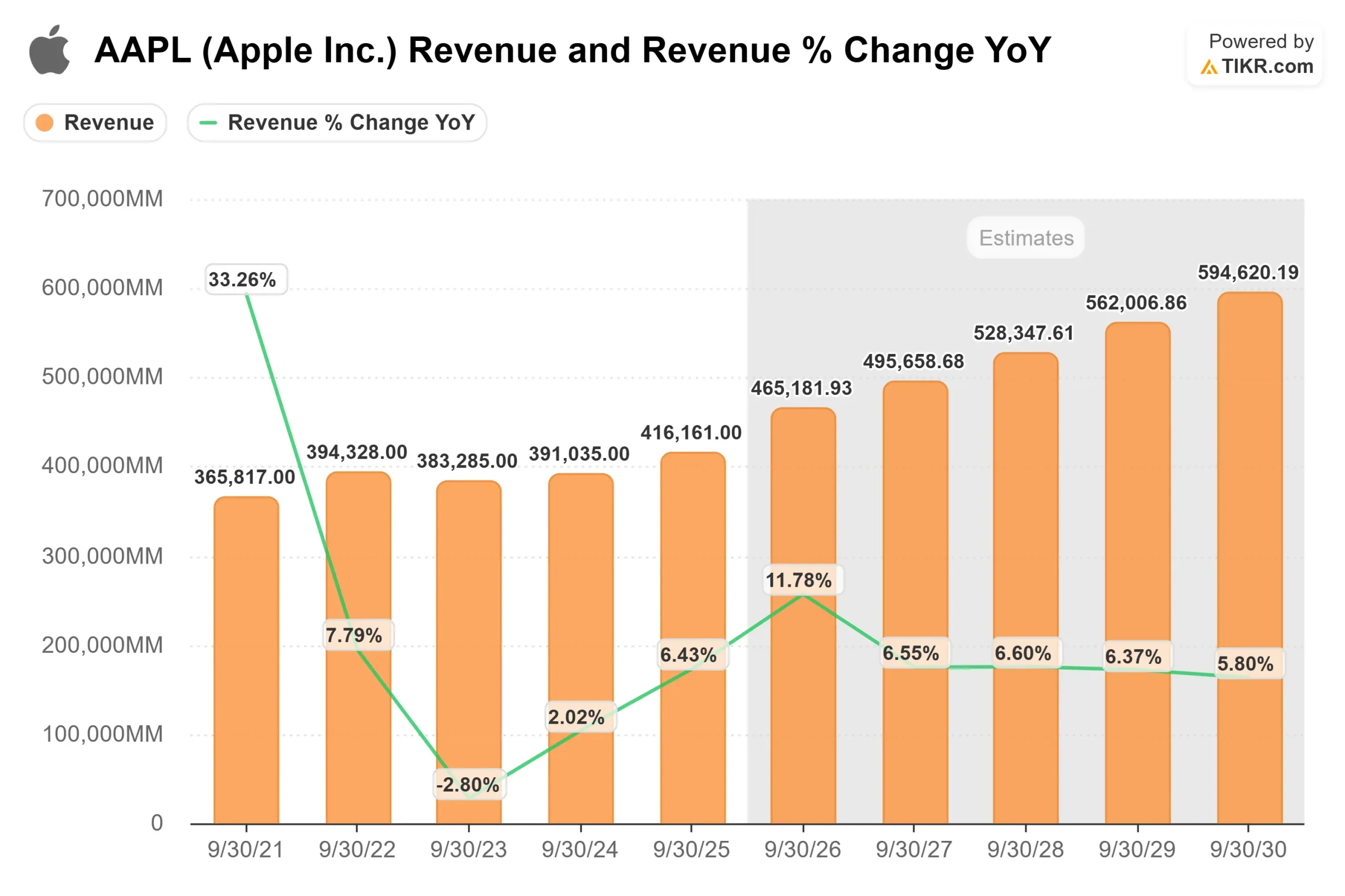

苹果公司公布了其有史以来业绩最好的一个季度,营收达 1,438 亿美元,同比增长 16%,每股收益 2.84 美元,同比增长 19%,iPhone 营收 853 亿美元,同比增长 23%,服务营收 300 亿美元,同比增长 14%。

首席执行官蒂姆-库克(Tim Cook)称这是 "创纪录的一个季度",而管理层则预计三季度收入增长 13% 至 16%,毛利率在 48% 至 49% 之间,这意味着尽管先进节点产能供应紧张,但 2026 年仍将保持持续增长的势头。

机构文件显示了积极但平衡的定位。纽约州共同退休基金(New York State Common Retirement Fund)减持了 5%的股份,出售了 932,126 股,但仍持有 17,816,949 股,价值约 45.4 亿美元。

未来资产全球投资公司(Mirae Asset Global Investments)增持 5.4%,至 6,530,591 股,价值约 16.6 亿美元;AE 财富管理公司(AE Wealth Management)增持 11.4%,至 2,010,129 股,价值约 5.118 亿美元。

Coastal Bridge Advisors 和 TD Waterhouse Canada 也增持了股票,而 Great Lakes Advisors、Valeo Financial Advisors 和 DSG Capital Advisors 等公司则适度减持了股票。

喜忧参半的调整表明,即使在强劲上涨之后,苹果仍然是机构的核心持股。该股过去六个月 15% 的涨幅反映了盈利实力、服务利润率扩张和持续的资本回报,而非投机热情。

苹果是否被低估?

根据估值假设,该股的估值模型如下

- 收入增长率(年均复合增长率):8

- 运营利润率33%

- 退出市盈率:29 倍

高个位数的收入增长反映了在目前每季度超过 300 亿美元的基础上服务的持续扩张,以及 iPhone 升级活动的持续进行,而创纪录的 25 亿部活跃设备的装机量也为升级活动提供了支持。

iPhone 17 周期推动了 23% 的收入增长,供应紧张表明需求强劲而非疲软。

营业利润率持续保持在 33% 附近,这得益于高利润率服务组合的不断增长、iPhone 强劲销售周期中有利的产品组合,以及即使研发投资增加,营业费用仍有序增长。

48% 至 49% 的毛利率指导表明,尽管内存成本上升,但定价能力和杠杆作用依然保持不变。

2026 年的主要驱动因素包括:通过广告、支付和云增长实现服务货币化的持续推进、苹果智能在各设备间的深度整合、在印度等新兴市场的扩张,以及由创纪录的 539 亿美元运营现金流资助的持续股票回购。这些因素对每股收益增长的直接影响超过了单纯的硬件销售量。

基于这些因素,公允价值趋向于每股 337 美元,意味着较 264 美元有28%的上涨空间。

在目前的水平上,苹果公司的价值似乎被适度低估了,2026 年的业绩表现可能会受到盈利质量、利润稳定性和生态系统货币化的驱动,而不是受到激进的顶线加速的驱动。

APPL 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出苹果的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。