Adobe 股票的关键统计数据

- 52 周区间: 224 美元至 423 美元

- 当前价格: 254 美元

- 市场平均目标价: 329 美元

- 最高目标价:487 美元

- 分析师共识:13 位买入/3 位跑赢大盘/18 位持有/4 位卖出

- TIKR 目标模型(2030 年 12 月):412 美元

发生了什么?

Adobe(ADBE)是一家设计和客户体验软件公司,旗下拥有 Photoshop、Acrobat 和日益壮大的人工智能工具套件,该公司公布的 2026 财年第一季度营收为 64.0 亿美元,大幅超出 62.8 亿美元的一致预期。

最重要的数字不是营收本身,而是非美国通用会计准则每股收益同比增长 19% 至 6.06 美元,同时重申了全年指导目标,即 2026 财年总资产收益率增长 10.2%。

Adobe 的月活跃用户数量超过了 8.5 亿,同比增长 17%,这意味着全球每十个人中就有一个以上每月使用 Adobe 产品。

首席执行官尚塔努-纳拉延(Shantanu Narayen)在2026 财年第一季度的财报电话会议上表示:"我们新推出的人工智能优先产品的期末总收入同比增长了两倍多,反映了个人和企业在把握这一机遇方面取得的进展,"这一指标与 Adobe 的免费扩张和企业自动化势头直接相关。

随后,Adobe 在 4 月份的峰会上推出了 CX Enterprise,这是一个将 Firefly 创意工具与 GenStudio 和 Adobe 体验平台整合在一起的全代理人工智能平台,同时宣布授权在 2030 年 4 月前回购 250 亿美元股票,并完成了对 Semrush 的收购,为其品牌知名度套件增加了搜索引擎优化和生成引擎优化功能。

250 亿美元的回购授权将持续到 2030 年 4 月,这是在 Adobe 股价年初至今下跌 24% 之后做出的,董事会直接表明目前的股价是错误的。

查看华尔街在市场其他股票扎堆之前提升股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 ADBE 的看法

华尔街对 ADBE 股票的看法

第一季度营收的增长和 CX Enterprise 的推出将问题从 Adobe 能否适应人工智能转移到这种适应转化为 ARR 加速的速度有多快,答案将在接下来的两个季度揭晓。

Adobe 第一季度每股收益同比增长 19%,达到 6.06 美元,预计第二季度每股收益约为 6 美元,整个财年每股收益约为 24 美元,这主要得益于免费 MAU 引擎的规模转换和 Firefly Enterprise 新客户获取量同比增长 50%。

13位分析师将Adobe股票评级为 "买入 "或更高,3位评级为 "跑赢大盘",18位评级为 "持有",4位评级为 "卖出",平均目标价约为329美元,与当前253.96美元的价格相比,大约有30%的上涨空间,因为华尔街正在等待人工智能第一股的ARR从接近零的三倍基数上升到260亿美元总ARR账面的可观部分。

目标价差从低端的 220 美元到高端的 487 美元不等,低端的原因是担心在专业用户和中小企业领域的竞争,Canva 和 Figma 的 ARR 增长率分别为 30% 和 40%,高端的原因是需要 CX Enterprise 和 Semrush 加快企业平台的转型速度,明显快于当前的时间表。

250 亿美元的回购计划是管理层发出的最明确信号:以 254 美元的股价计算,董事会认为股价被错误定价,按当前价格计算,回购将在四年内减少约 20% 的浮亏。

风险在于首席执行官的交接时机:Narayen 在没有指定继任者的情况下离任,在 CX Enterprise 代理平台需要积极执行企业销售的关键时刻造成了决策滞后。

预计将于 6 月初发布的第二季度财报是值得关注的催化剂,特别是净新增 ARR 数据,以及 AI 优先 ARR 是否正在向 Narayen 在第一季度电话会议上提出的下一个 10 亿美元门槛迈进。

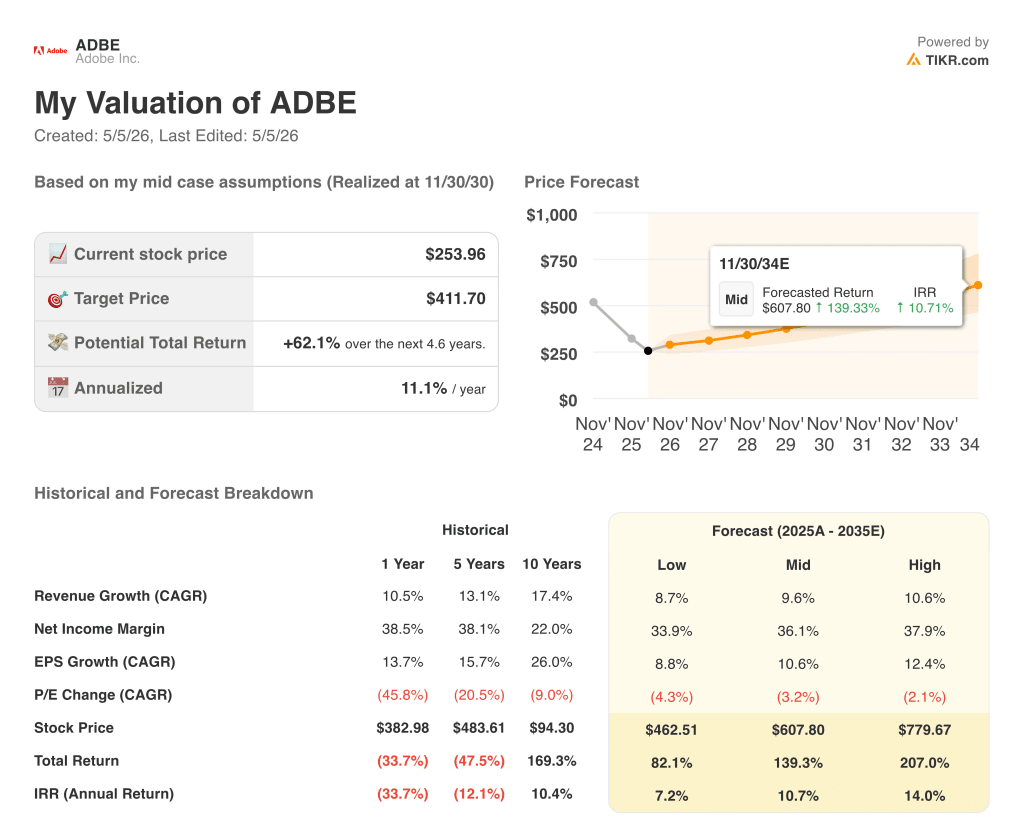

估值模型说明了什么?

TIKR 模型认为,Adobe 的中期目标价约为 412 美元,比当前价格溢价 62%,其基础是到 2030 年的营收年均复合增长率约为 10%,净利润率约为 36%,每股收益年均复合增长率约为 11%。

中位情况下的内部收益率约为每年 11%,而低位情况下的预测价格在更长的 5 年期内仍约为 463 美元,Adobe 股票的价值似乎被低估了:市场正在对有意义的倍数压缩进行定价,而实际模型只要求 Adobe 保持其已表现出的收入和每股收益增长率。

Adobe 的估值完全取决于人工智能平台的转型是否能在 Canva、Figma 和 Anthropic 的 Claude Design 缩小 Adobe 历来拥有的细分市场的差距之前,使 ARR 增长曲线发生弯曲。

第一季度,Firefly Enterprise 的新客户获取量同比增长了 50%,如果这一增长率能保持到第三季度,那么在 2026 财年内,AI-first 的 ARR 将突破 5 亿美元,这也验证了 Narayen 在卸任前提出的通往 10 亿美元门槛的道路。

LLM Optimizer、Sites Optimizer 和 Brand Concierge 的 650 个活跃客户试验是决定 CX Enterprise 是成为下一个 GenStudio 还是停滞在概念验证阶段的转换管道。

在 2025 年的假日季,由 LLM 驱动的零售流量同比增长了近 7 倍,这一数据使得品牌可见性的支出不再是可控的,并使 Semrush 的收购比市场目前认为的时机更加成熟。

按当前价格计算,250 亿美元的回购将在四年内把股票数量压缩约 20%,即使有机增长不再重新加速,每年的每股收益也会增加约 3%。

熊市的情况更简单:在 Canva 和 Figma 分别以 30% 和 40% 的年增长率增长之前,人工智能优先的年增长率低于 260 亿美元总账面价值的 2%,无法扭转增长曲线,从而占据足够多的消费者份额,使 Adobe 的数字媒体更新定价受到结构性限制。

在 CX Enterprise 需要积极部署企业级市场的时候,首席执行官的交接却没有指定继任者,这就造成了市场化执行上的差距。

传统的股票库,4.5 亿美元的账面价值在第一季度的下降速度已经超过了计划,这是一个悄无声息的流失:如果到 2027 财年,生成性替代不能完全抵消侵蚀,那么在人工智能平台大到足以弥补之前,净新 ARR 就会变成负值。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Adobe 公司?

您应该投资 Adobe 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Adobe 公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Adobe Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ADBE 股票 → 免费使用专业工具分析 TIKR 上的 ADBE 股票 → 免费使用专业工具分析 TIKR 上的 ADBE 股票