Principais estatísticas das ações da Marvell

- Desempenho desta semana: +0.2%

- Intervalo de 52 semanas: $47,1 a $102,8

- Preço atual: US$ 89,5

O que aconteceu?

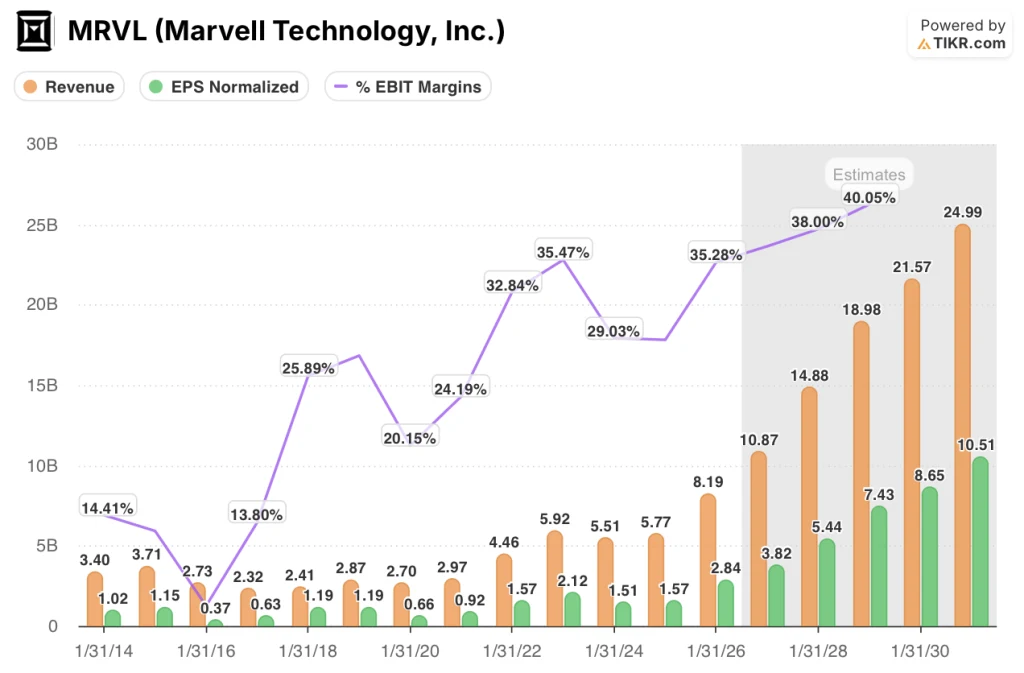

A receita de interconexão do ano fiscal de 2027 cresceu mais de 50% em relação ao ano anterior - quase o dobro da perspectiva anterior de 30% - sinaliza que a Marvell(MRVL), uma fabricante de chips sem fabricação própria que fornece processadores personalizados e hardware de conectividade óptica de alta velocidade para data centers de IA, passou do rastreamento de gastos amplos com nuvem para o rastreamento direto de implantações de aceleradores, com ações a US$ 88 refletindo um negócio que já orienta a receita total do ano fiscal de 2027 para US$ 11 bilhões.

Em 5 de março, a Marvell relatou uma receita de US$ 2,22 bilhões no quarto trimestre do ano fiscal de 2026, superando o consenso de US$ 2,21 bilhões da LSEG, enquanto orientava a receita do primeiro trimestre do ano fiscal de 2027 para US$ 2,40 bilhões, contra uma estimativa de US$ 2,27 bilhões, e simultaneamente elevava sua previsão de receita total para o ano fiscal de 2027 em cerca de US$ 1 bilhão em relação à chamada de dezembro de 2025, para se aproximar de US$ 11 bilhões.

O segmento de data center da Marvell, que abriga seus DSPs ópticos, chips personalizados para aplicações específicas e silício de comutação, gerou US$ 6 bilhões em receita no ano fiscal de 2026, crescendo 46% em relação ao ano anterior, e o subsegmento de silício personalizado sozinho dobrou para US$ 1,5 bilhão, uma taxa de crescimento que a rival Broadcom - que previu mais de US$ 100 bilhões em vendas de chips de IA no próximo ano - valida independentemente como estruturalmente durável em vez de cíclica.

Matthew Murphy, presidente e CEO, declarou na teleconferência de resultados do quarto trimestre do ano fiscal de 2026 que "esperamos que o crescimento da receita ano a ano acelere a cada trimestre no ano fiscal de 2027, impulsionado pela força contínua em nossos negócios de data center, com as reservas continuando a crescer em um ritmo recorde", ancorando o aumento da orientação diretamente na carteira de pedidos garantida e na capacidade confirmada da cadeia de suprimentos até o ano fiscal de 2028.

As aquisições fechadas pela Marvell da Celestial AI por US$ 3,25 bilhões e da XConn Technologies, seu programa de retorno de capital de US$ 2,245 bilhões para o ano fiscal de 2026 e um pipeline de silício personalizado com mais de 20 projetos já em produção ou entrando em produção posicionam coletivamente a empresa para atingir US$ 15 bilhões em receita no ano fiscal de 2028, com EPS não-GAAP orientado bem acima de US$ 5 e ótica co-embalada visando uma taxa de execução anualizada de US$ 500 milhões no quarto trimestre do ano fiscal de 2028.

A opinião de Wall Street sobre as ações da MRVL

A reavaliação da receita de interconexão da Marvell, do rastreamento de CapEx de nuvem ampla para o rastreamento de implantações de aceleradores, puxa diretamente o EPS normalizado de US $ 2,84 no ano fiscal de 2026 para um consenso de US $ 3,82 no ano fiscal de 2027 e US $ 5,44 no ano fiscal de 2028, comprimindo o múltiplo de ganhos futuros em um denominador em aceleração.

As estimativas intermediárias da TIKR pressupõem um CAGR de receita de 27,2% até o ano fiscal de 2031, sustentado pelo guia de receita de US$ 15 bilhões para o ano fiscal de 2028 já emitido pela administração e garantido por pedidos de compra que abrangem a totalidade da produção do programa XPU de próxima geração, elevando a margem EBIT de 35,3% no ano fiscal de 2026 para uma estimativa de 38% no ano fiscal de 2028, à medida que a interconexão de alta margem e o silício personalizado crescem mais rapidamente do que as despesas operacionais.

A Broadcom(AVGO), a concorrente mais próxima da Marvell em silício de IA personalizado e interconexões ópticas, está orientando um crescimento normalizado de 56,4% no lucro por ação (EPS) no ano fiscal de 2027, embora esse número seja inflado pela aquisição do software corporativo VMware; retirando esse contexto, o crescimento de 34,6% do EPS da Marvell em uma base de infraestrutura de IA de silício puro torna sua trajetória de lucros comparativamente durável sem o risco de integração.

Trinta analistas classificam a MRVL como compra, seis como desempenho superior e sete como retenção com zero vendas em 19 de março, convergindo em uma meta de preço médio de $ 120.50 - implicando em 34.6% de alta de $ 89.53 - como os preços de rua na aceleração do FY2027, mas ainda não a duplicação total da receita do data center no FY2028.

O spread entre a meta baixa de US$ 85 e a meta alta de US$ 164 reflete um binário embutido na história: as âncoras baixas para o risco de concentração de silício personalizado se o programa XPU principal perder participação, enquanto os preços altos de US$ 164 no segundo programa XPU de Nível 1 aumentam a produção de alto volume no AF2028, conforme orientado.

O que diz o modelo de avaliação?

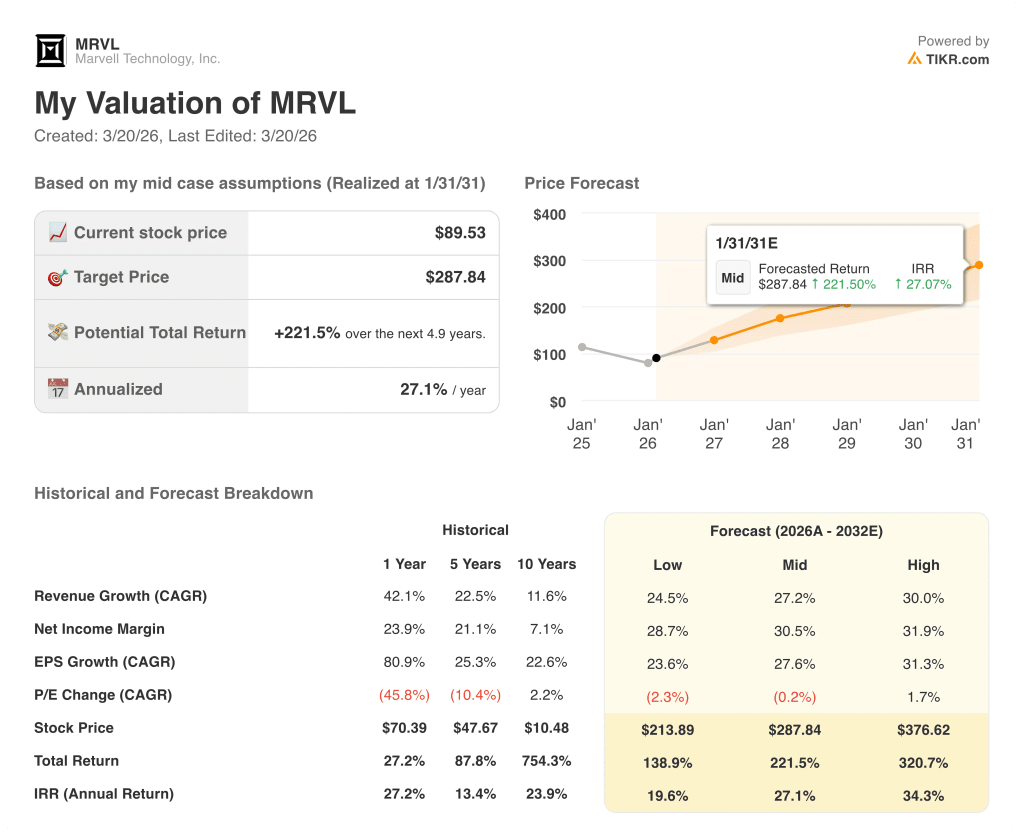

A meta média do TIKR de US$ 287,84, que implica um retorno total de 221,5% e uma TIR de 27,1% ao longo de 4,9 anos, baseia-se em um CAGR de receita de 27,2% e um CAGR de EPS de 27,6%, insumos agora apoiados pelo próprio guia de receita de US$ 15 bilhões para o ano fiscal de 2028 da administração e uma trajetória de margem operacional não GAAP que já está expandindo 640 pontos-base no ano fiscal de 2026.

O mercado está precificando a MRVL a 23x os lucros futuros, enquanto o modelo precifica um crescimento de 42,3% do EPS somente no AF2028, uma compressão que não faz sentido do ponto de vista mecânico.

Os pedidos de compra garantidos que cobrem toda a produção da XPU de próxima geração no AF2027, combinados com a ótica de coembalagem da Celestial AI, que visa a uma taxa de execução anualizada de US$ 500 milhões até o quarto trimestre do AF2028, dão à meta de US$ 287,84 da TIKR âncoras operacionais concretas além do otimismo da administração.

O CEO Matt Murphy confirmou na teleconferência do quarto trimestre do exercício fiscal de 2026 que as reservas estão acelerando em um ritmo recorde em todas as linhas de produtos de data center, um sinal de oferta e demanda que antecede o reconhecimento da receita e raramente se reverte sem um choque macro.

A concentração de silício personalizado em duas ou três relações de hiperscaler continua sendo o risco que suporta a carga; um atraso no programa ou uma perda de participação no principal cliente de XPU quebraria diretamente a premissa de duplicação do AF2028 e colapsaria a estimativa de EPS do modelo TIKR de US$ 5,44 para o AF2028.

Os resultados do primeiro trimestre do ano fiscal de 2027, previstos para o final de maio, confirmarão se o guia de receita de US$ 2,40 bilhões e a premissa de crescimento sequencial de 10% do data center estão sendo acompanhados; uma falha no data center ou uma desaceleração sequencial da interconexão seria o primeiro sinal real de que a reavaliação do ano fiscal de 2028 está em risco.

Você deve investir na Marvell Technology, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da MRVL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Marvell Technology, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações MRVL no TIKR gratuitamente →