Principais estatísticas das ações da Lululemon

- Desempenho na semana passada: -8%

- Intervalo de 52 semanas: $159,3 a $348,5

- Preço atual: US$ 170,1

O que aconteceu?

A Lululemon, que já foi líder incontestável da categoria de vestuário esportivo premium, agora é negociada a US$ 170,13, mais de 50% abaixo de sua maior alta em 52 semanas, de US$ 348,50, à medida que uma queda nas vendas nos EUA, a saída do CEO, uma briga por procuração e um obstáculo tarifário de US$ 320 milhões convergem antes dos lucros de 17 de março.

Em 11 de dezembro, o fundador Chip Wilson intensificou uma batalha por procuração na diretoria, solicitando mais de três substituições de diretores, enquanto a Lululemon simultaneamente orientou o lucro por ação do quarto trimestre de US$ 4,66 a US$ 4,76, contra US$ 6,14 há um ano, um colapso de 23% impulsionado por 410 pontos-base de tarifa combinada e vento contrário de minimis.

A receita da China continental aumentou 46% no terceiro trimestre e os negócios internacionais agora crescem quase 20% em moeda constante, mas esse impulso ainda não pode compensar um segmento dos EUA que está registrando uma comparação negativa de 3%, enquanto os rivais Alo Yoga e Vuori estão visivelmente tirando participação da base de clientes mais jovens e afluentes da marca.

Em 3 de março, a lululemon lançou o ShowZero, uma nova tecnologia de tecido que esconde o suor, baseada em fios, desenvolvida com o embaixador do tênis Frances Tiafoe para seu kit do BNP Paribas Open, fornecendo a primeira evidência tangível do pipeline de inovação de produtos prometido pela gerência desde a saída de Calvin McDonald em 31 de janeiro.

Com US$ 1,6 bilhão em capacidade de recompra, uma busca de CEO em andamento visando um líder com experiência em crescimento e transformação, uma redefinição de produtos em três pilares visando 35% de penetração de novos estilos até a primavera e lucros do quarto trimestre confirmados para 17 de março, a Lululemon entra em seu trimestre mais importante em anos com a tese de reviravolta totalmente não comprovada.

A opinião de Wall Street sobre as ações da LULU

A divulgação dos lucros do quarto trimestre, em 17 de março, é agora o evento de curto prazo mais importante para a LULU, pois fornecerá a primeira leitura sobre se a redefinição dos três pilares de produtos está de fato levando as vendas comparáveis nos EUA de volta ao território positivo.

As estimativas para o ano fiscal de 2026 mostram que a receita crescerá apenas 4,3%, chegando a US$ 11 bilhões, enquanto as margens do EBITDA serão reduzidas de 27,9% para 24,4%, confirmando que Street já precificou um ano de transição difícil antes que qualquer recuperação do ciclo do produto se consolide.

Espera-se que o lucro por ação normalizado caia de US$ 14,64 no ano fiscal de 2025 para US$ 13,04 no ano fiscal de 2026, uma queda de 10,9%, tornando este o primeiro ano consecutivo de contração do lucro por ação que a Lululemon registrou desde que abriu seu capital, o que explica a autorização de recompra de US$ 1,6 bilhão que a administração implantou como um sinal de confiança.

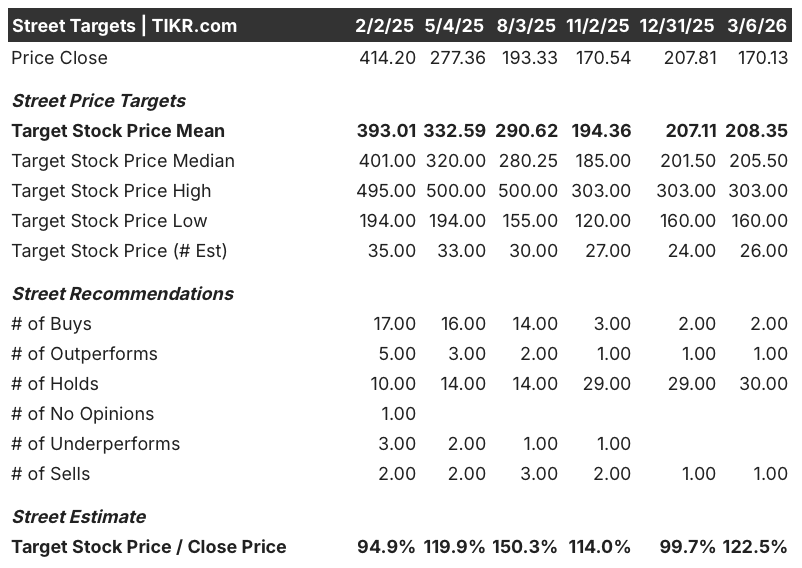

Wall Street se tornou decisivamente cautelosa, com apenas 2 compras, 1 superação, 30 retenções e 1 venda entre 34 analistas, mas a meta de preço médio de US$ 208,35 ainda implica 22,5% de aumento em relação aos atuais US$ 170,13, sugerindo que o caso base é uma recuperação confusa e não um colapso estrutural.

O preço-alvo mínimo de US$ 160 e o preço-alvo máximo de US$ 303 refletem uma configuração binária: os ursos se ancoram na interrupção da briga por procuração e nas perdas contínuas de ações da Alo Yoga e da Vuori nos EUA, enquanto os touros precificam a redefinição do produto na primavera de 2026, atingindo 35% de penetração de novos estilos e a China continental sustentando um crescimento de mais de 20%.

O que diz o modelo de avaliação?

O valor justo médio da TIKR de US$ 224,06 implica um retorno total de 31,7% em um período de 3,9 anos, com uma TIR anualizada de 7,3%, com base em um CAGR de receita modesto de 4,6% e uma recuperação da margem de lucro líquido de 14,1% para 12,7% até 2030.

O modelo pressupõe uma compressão anual de P/L de 12,5% até 2030, o que significa que todo o retorno depende do crescimento do LPA mais rápido do que a redução do múltiplo - uma margem de erro apertada se a reviravolta nos EUA estagnar após o exercício de 2026.

O mercado avalia a Lululemon como uma marca estruturalmente prejudicada, mas a China continental, com crescimento de 46%, e a internacional, com quase 20% em moeda constante, confirmam que a plataforma permanece globalmente intacta e pouco penetrada.

A capacidade de recompra de US$ 1,6 bilhão contra uma ação de US$ 170, combinada com US$ 1 bilhão em dinheiro e dívida zero, indica que a administração considera o preço atual como um deslocamento e não como uma nova linha de base para o negócio.

A briga por procuração é o risco que descarrila o cronograma: um conselho contestado na reunião anual de março de 2026 congelaria a tomada de decisões estratégicas exatamente quando a busca pelo novo CEO e a redefinição do produto exigem liderança unificada e velocidade.

Os lucros do quarto trimestre, em 17 de março, são o catalisador a ser observado - especificamente a direção das vendas comparáveis nos EUA e qualquer orientação de margem bruta para o primeiro trimestre do ano fiscal de 2026, que confirmará se o progresso da mitigação de tarifas citado pela administração está realmente aparecendo nos números.

Você deve investir na Lululemon Athletica Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da LULU e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Lululemon Athletica Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da LULU na TIKR gratuitamente →