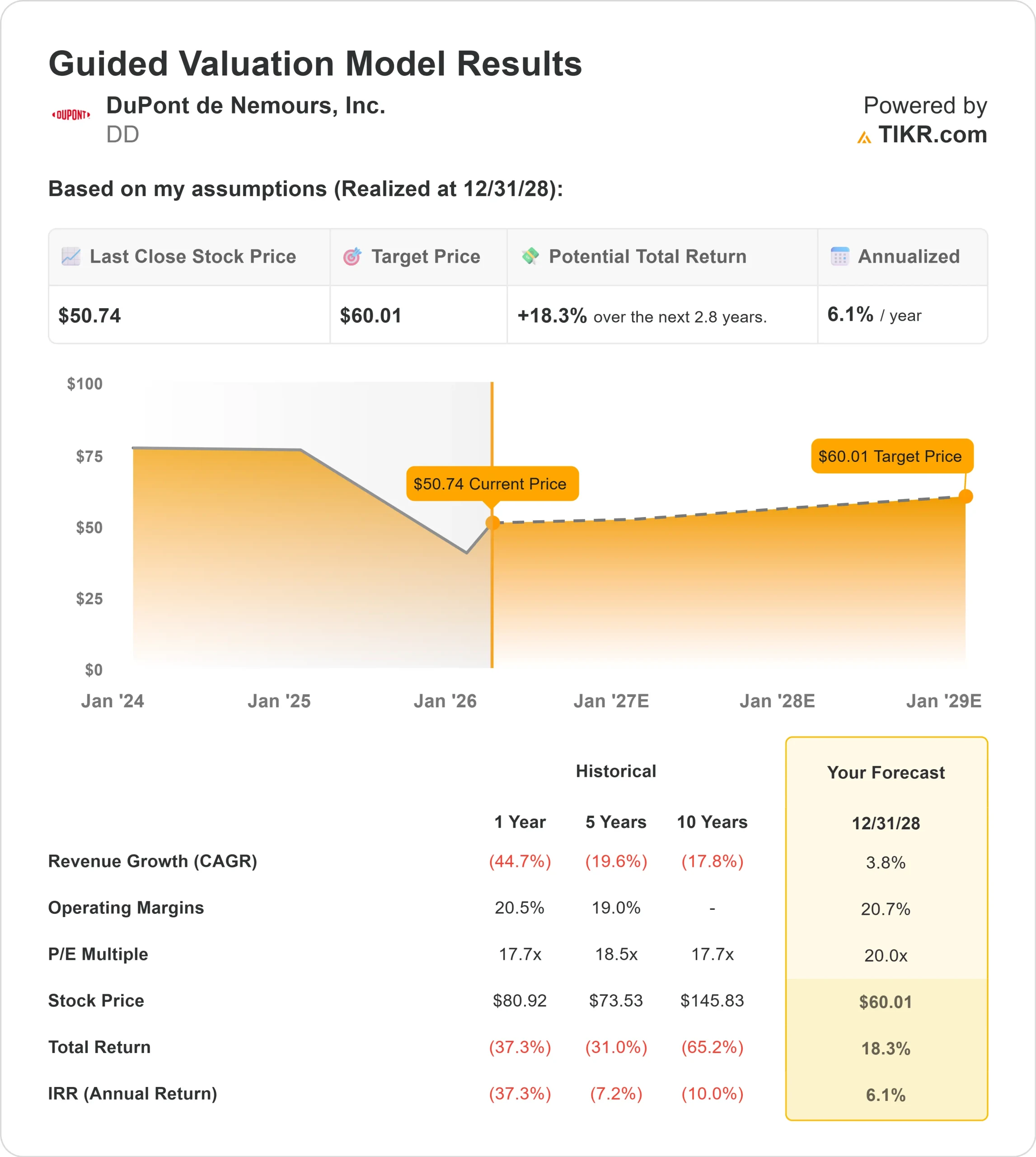

Principais estatísticas das ações da DD

- Desempenho nos últimos seis meses: 60%

- Intervalo de 52 semanas: US$ 33 a US$ 83

- Preço-alvo do modelo de avaliação: US$ 60

- Aumento implícito: 18,3%

Avalie suas ações favoritas, como a DuPont de Nemours, com 5 anos de previsões de analistas usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

O que aconteceu?

As ações da DuPont de Nemours As ações da DuPont de Nemours subiram cerca de 60% nos últimos seis meses, sendo recentemente negociadas perto de US$ 51 por ação, já que os investidores reavaliaram o negócio após a expansão da margem, a simplificação do portfólio e a visibilidade mais clara dos lucros de 2026.

As ações fecharam em US$ 50,74, refletindo o interesse de compra sustentado após uma forte recuperação das baixas do ano passado.

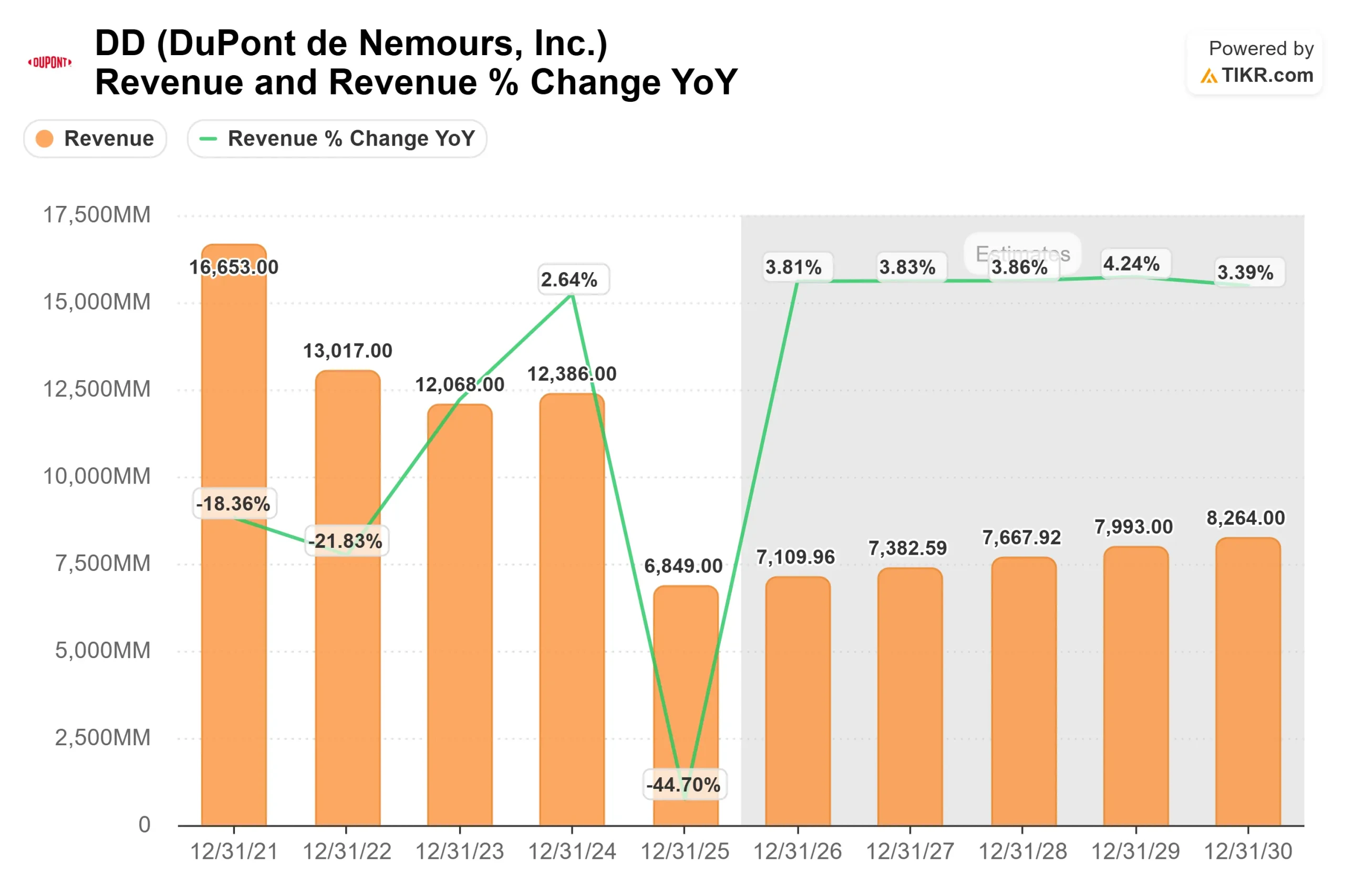

A alta foi impulsionada principalmente por uma execução mais forte dos lucros e por uma melhor orientação futura. Esta semana, a DuPont divulgou os resultados do quarto trimestre acima da orientação, com vendas líquidas de US$ 1,7 bilhão, EBITDA operacional de US$ 409 milhões, um aumento de 4%, margem de 80 pontos-base para 24,2% e EPS ajustado aumentando 18% para US$ 0,46.

Para o ano inteiro, as vendas orgânicas cresceram 2%, o EBITDA operacional aumentou 6% e o EPS ajustado subiu 16% para US$ 1,68, enquanto o CEO Lori Koch disse: "Terminamos o ano fortes", já que a empresa orientou o EPS ajustado de 2026 para US$ 2,25 a US$ 2,30, com cerca de 3% de crescimento orgânico esperado e 60 a 80 pontos-base de expansão adicional da margem.

As atualizações dos analistas reforçaram a mudança. O Wells Fargo elevou sua meta de preço de US$ 50 para US$ 55 e manteve a classificação Overweight, enquanto o Jefferies elevou sua meta de US$ 51 para US$ 59 e manteve a classificação Buy, o que implica uma alta de aproximadamente 8% a 16% em relação aos níveis atuais.

O posicionamento institucional também se fortaleceu, com a Vanguard aumentando sua participação em 6,7% para 50.867.267 ações, a Mondrian Investment Partners iniciando uma nova posição de 1.777.954 ações no valor de cerca de US$ 138,5 milhões, o Skandinaviska Enskilda Banken aumentando suas participações em 1.135,4% para 1.159.785 ações, e o PNC Financial Services Group aumentando sua posição em 20,6% para 919.063 ações, já que a participação institucional geral é de 73,96%.

Com a orientação para 2026, que prevê vendas líquidas de cerca de US$ 7,1 bilhões, EBITDA operacional de cerca de US$ 1,74 bilhão, EPS ajustado de US$ 2,25 a US$ 2,30 e conversão de fluxo de caixa livre acima de 90%, o aumento das ações reflete a melhoria da durabilidade da margem e a alocação disciplinada de capital, em vez de um aumento repentino no crescimento da receita.

As expectativas para este ano se concentram na expansão orgânica estável, nos ganhos de produtividade e na força contínua das tecnologias de saúde e água.

A DD está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 3,8%

- Margens operacionais: 20,7%

- Múltiplo P/E de saída: 20x

Projeta-se quea receita aumente de cerca de US$ 6,8 bilhões em 2025 para US$ 8,3 bilhões em 2030, refletindo a estabilização após os desinvestimentos e o crescimento renovado em materiais eletrônicos, filtragem de água e embalagens médicas, em vez de uma ampla expansão cíclica.

A expansão da margem para 20,7% depende do aumento da demanda de materiais para semicondutores, de iniciativas contínuas de produtividade e da melhoria do mix em Healthcare & Water Technologies, onde as margens operacionais já ultrapassam 30%.

O fator mais importante nos próximos 12 meses é a execução em Healthcare & Water, onde se espera um crescimento orgânico de um dígito médio em 2026, apoiado pela demanda de dispositivos médicos, adoção de osmose reversa e projetos de água industrial.

Espera-se que as iniciativas de produtividade contribuam com pelo menos 20 pontos-base de expansão de margem este ano, reforçando a alavancagem operacional mesmo em um ambiente macro misto.

Com base nesses dados, o modelo de avaliação estima um preço-alvo de US$ 60, o que implica um aumento total de cerca de 18,3% em relação ao preço atual, próximo a US$ 51, nos próximos anos.

Isso sugere que a DuPont parece estar modestamente subvalorizada se a administração cumprir suas metas de margem e lucros para 2026. Nos níveis atuais, é provável que o desempenho futuro seja impulsionado principalmente pela exposição a semicondutores, crescimento do setor de saúde, disciplina de margem e forte geração de fluxo de caixa livre, em vez de uma aceleração agressiva da receita.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Avalie qualquer ação em menos de 60 segundos (é grátis)

Com a nova ferramenta Modelo de Avaliação da TIKR, você pode estimar o preço potencial das ações de uma empresa em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com o TIKR) >>>