Principais estatísticas das ações da Costco

- Preço atual: $999,89

- Meta de rua (média): ~$1,072

- Preço-alvo da TIKR (médio): ~$1,410

- Potencial de retorno total: ~41%

- TIR anualizada: ~8% / ano

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Embora o S&P 500 tenha caído mais de 3% no acumulado do ano, a Costco (COST) subiram 17%, um dos sinais mais claros de onde os investidores estão estacionando o capital quando as perspectivas macroeconômicas ficam incertas. Os otimistas veem um negócio que se compõe silenciosamente por meio de tarifas, inflação e enfraquecimento da confiança do consumidor. Os "ursos" veem uma ação com quase 50 vezes o lucro futuro, quase sem margem de erro.

Em 5 de março, a Costco divulgou os resultados do segundo trimestre fiscal de 2026. As vendas líquidas aumentaram 9,1%, para US$ 68,24 bilhões, e o lucro líquido foi de US$ 2.035 milhões, ou US$ 4,58 por ação diluída, acima dos US$ 1.788 milhões e US$ 4,02 por ação diluída do ano anterior. O EPS superou o consenso de Street de US$ 4,55. A ação fechou em alta de 1,58% no dia. O fato de a reação ter sido modesta é, por si só, notável: A consistência da Costco fez com que as batidas limpas não fossem notáveis.

A maior história do segundo trimestre foram as tarifas. O CEO Ron Vachris prometeu que a empresa devolveria aos membros quaisquer cobranças tarifárias recuperadas por meio de preços mais baixos, mesmo tendo alertado que o "impacto futuro das tarifas permanece extremamente fluido".

No segundo trimestre, a Costco reduziu os preços de ovos, queijo, café e produtos de papel selecionados, e Vachris acrescentou que a empresa continuaria a reduzir os preços de têxteis, roupas de cama e utensílios de cozinha à medida que as tarifas específicas fossem sendo reduzidas.

Desde então, mais dois pontos de dados reforçaram o impulso.

Em 8 de abril, a Costco divulgou vendas líquidas de US$ 28,41 bilhões em março, um aumento de 11,3% em relação ao ano anterior, com um aumento de 9,4% no total de vendas comparáveis e um aumento de 23,3% nas vendas comparáveis digitais, apesar de um dia de compras a menos em relação ao ano anterior.

Uma semana depois, em 15 de abril, o conselho da Costco aumentou seu dividendo trimestral de US$ 1,30 para US$ 1,47 por ação, a ser pago em 15 de maio.

Veja as estimativas históricas e futuras para as ações da Costco (é grátis!) >>>

A Costco está subvalorizada hoje?

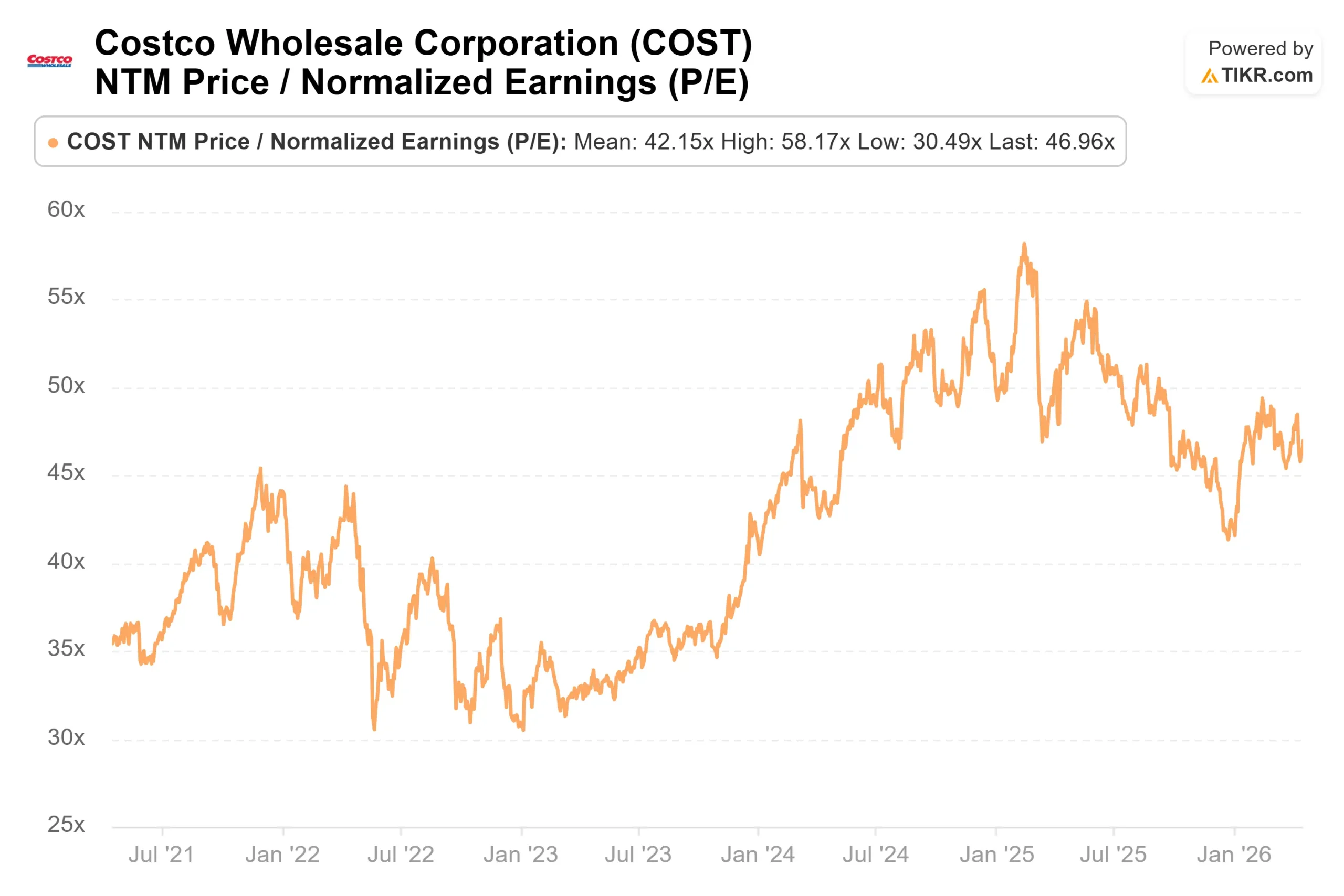

A US$ 999,89, a Costco é negociada a 46,96 vezes o lucro dos próximos doze meses. A justificativa para pagar mais se baseia no modelo de associação. A Costco gerou US$ 5,3 bilhões em receita de taxas de associação no ano fiscal de 2025, com taxas de renovação acima de 92% nos Estados Unidos e no Canadá, após seu primeiro aumento de taxas em sete anos.

Quase toda essa receita de taxas flui diretamente para o resultado final, que é o que permite que um varejista com margens brutas de 12,9% componha os lucros de forma consistente. O CAGR da receita para os próximos dois anos é estimado em 8,2%, e o consenso vê o fluxo de caixa livre crescendo de cerca de US$ 8,3 bilhões no ano fiscal de 2026 para cerca de US$ 8,5 bilhões no ano fiscal de 2027.

O risco também é real. As taxas de renovação de membros em todo o mundo caíram modestamente para 89,8%, com os EUA e o Canadá caindo para 92,3%, pois os membros adquiridos digitalmente que renovam a taxas ligeiramente mais baixas entraram no cálculo.

Se esse abrandamento continuar, isso prejudicará a história da qualidade dos lucros que sustenta o prêmio. E o compromisso da Costco de repassar as economias tarifárias aos associados, embora estrategicamente valioso, limita a quantidade de alívio de custos que pode atingir o resultado final. A margem EBIT LTM é de 3,8%, e uma expansão significativa a partir daqui exigirá uma execução sustentada.

A maior preocupação para os compradores hoje é a compressão múltipla. O P/L NTM já caiu de 57,92x em fevereiro de 2025 para 46,96x hoje. Porém, com lucros futuros próximos a 47 vezes, qualquer tropeço nas tendências de associação, uma falha na orientação ou uma desvalorização mais ampla do mercado poderia superar anos de crescimento subjacente dos lucros em um único trimestre.

Veja como a Costco se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: $999,89

- Preço-alvo da TIKR (médio): ~$1,410

- Retorno total potencial: ~41%

- TIR anualizada: ~8% / ano

O modelo de caso médio TIKR tem como meta cerca de US$ 1.410 por ação até 31 de agosto de 2030, o final do ano fiscal de 2030 da Costco, o que implica um retorno total de aproximadamente 41% a uma taxa anualizada de cerca de 8% ao ano. Os dois impulsionadores de receita são a expansão dos armazéns em mercados internacionais pouco penetrados, onde as composições de março ficaram acima de 11% internacionalmente, em comparação com 8,7% nos EUA, e o crescimento sustentado das vendas nas mesmas lojas, uma vez que a proposta de valor da Costco atrai tráfego em um ambiente de consumo restrito. O impulsionador da margem é uma melhora gradual nas margens de lucro líquido para cerca de 3%, já que a receita de taxas de associação cresce mais rapidamente do que a receita de mercadorias.

O principal risco são as compressões múltiplas. Uma reversão do atual P/L NTM de 46,96x para mínimos históricos apagaria vários anos de crescimento dos lucros. Essa não é uma ação em que o modelo o sustente se o sentimento mudar.

Conclusão

Observe o relatório de lucros do terceiro trimestre do exercício fiscal de 2026, confirmado para 28 de maio de 2026. O número a ser monitorado é a taxa de renovação da associação mundial. Se ela se mantiver acima de 89,5%, apesar do influxo contínuo de inscrições digitais, o múltiplo é defensável. Se ela cair ainda mais, o debate sobre a avaliação se acirrará.

A Costco não é barata. Mas é uma empresa que está acumulando receita de afiliação e vendas digitais em um ambiente que está empurrando ativamente os consumidores para o valor. O caso intermediário da TIKR coloca na mesa retornos anuais de aproximadamente 8% a partir do preço de hoje, o que é um negócio justo pela qualidade, desde que o volante de associação continue girando.

Você deve investir na Costco?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Costco e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Costco juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Costco no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!