Principais conclusões:

- A Scotts Miracle-Gro apresentou um desempenho excepcional nos pontos de venda, alcançando um crescimento unitário de 12,1% no primeiro semestre do ano fiscal de 2025, o que demonstra a forte demanda dos consumidores nas principais categorias.

- A empresa reafirmou sua orientação para o ano inteiro, com expectativa de EBITDA entre US$ 570 milhões e US$ 590 milhões, refletindo o progresso significativo na recuperação da margem e na eficiência operacional.

- A gerência anunciou a conclusão bem-sucedida de US$ 75 milhões em economias de custos da cadeia de suprimentos para o ano fiscal de 2025, com um adicional de US$ 75 milhões a ser concluído até o final do ano fiscal de 2027.

- Obtenha dados financeiros precisos sobre mais de 100.000 ações globais gratuitamente no TIKR >>>

Avaliada em uma capitalização de mercado de US$ 3,75 bilhões, a The Scotts Miracle-Gro Company(SMG) opera como a principal fornecedora de produtos de marca para gramados e jardins do tipo “faça você mesmo” nos Estados Unidos.

Mantém um portfólio abrangente que inclui fertilizantes para gramado, sementes de grama, solos para jardim, cobertura vegetal e produtos de controle por meio de marcas icônicas como Scotts, Miracle-Gro, Ortho e Tomcat.

Após um desempenho inferior ao dos mercados mais amplos nos últimos anos, as ações da SMG devem demonstrar resiliência em meio a condições de mercado desafiadoras. A empresa está executando uma estratégia de transformação abrangente que a posiciona para o crescimento sustentável e a expansão da margem.

O sólido desempenho operacional no ano fiscal de 2025 (encerrado em setembro) reflete a abordagem disciplinada da gerência para redução de custos, investimentos estratégicos em marcas e otimização da cadeia de suprimentos.

A capacidade da Scotts Miracle-Gro de manter o poder de precificação enquanto impulsiona o crescimento do volume mostra a força de suas marcas líderes de mercado e suas vantagens de distribuição.

Vamos explorar por que você deve considerar a inclusão dessa ação de média capitalização em seu portfólio de ações hoje.

1. As ações da SMG se beneficiam de uma demanda excepcional

As ações da SMG se beneficiam do sólido envolvimento do consumidor, conforme evidenciado por seu excelente desempenho nos pontos de venda durante o primeiro semestre do ano fiscal de 2025.

As unidades de consumo para viagem aumentaram 12,1% em relação ao ano anterior, com desempenho robusto em produtos para jardinagem, que cresceram 16%, e o negócio de cobertura vegetal, que aumentou 46%.

As marcas de controle de insetos externos Tomcat e Ortho alcançaram, cada uma, um crescimento unitário de 14%, o que indica uma força de base ampla em seus respectivos portfólios de produtos.

O negócio de cuidados com o gramado da SMG mostrou um impulso encorajador, com o total de produtos para gramado apresentando um crescimento unitário de 4%, marcando uma melhora em relação às tendências anteriores de declínio.

Essa reviravolta reflete a mudança estratégica da gerência para programas de alimentação múltipla que educam os consumidores sobre os benefícios das aplicações regulares no gramado durante toda a estação de crescimento.

O produto Turf Builder Halts, que representa a primeira etapa dos programas de multialimentação, aumentou 67% no primeiro semestre.

A expansão da Scotts Miracle-Gro em produtos orgânicos e naturais continua a ganhar força, com a gerência destacando o forte impulso acumulado no ano nas categorias de solo orgânico e alimentos para plantas.

Sua linha exclusiva Costco Max e as ofertas orgânicas expandidas da Miracle-Gro, endossadas por Martha Stewart, contribuíram significativamente para o crescimento da receita e a expansão da categoria.

Confira as estimativas completas dos analistas e a previsão de crescimento da SMG (é gratuito)>>>

2. As ações de média capitalização são sustentadas pela recuperação da margem

O preço das ações da SMG ainda não reflete a confiança dos investidores em sua notável trajetória de recuperação da margem bruta.

A Scotts Miracle-Gro alcançou quase 500 pontos-base de melhoria na margem bruta durante o primeiro semestre, posicionando a empresa para atingir sua meta de margem bruta de 30% até o final do ano fiscal.

Isso representa um progresso significativo em relação aos níveis baixos a médios de 20% registrados durante o período pandêmico.

A iniciativa de transformação da SMG produziu resultados substanciais, com aproximadamente dois terços dos US$ 75 milhões planejados em economia de custos da cadeia de suprimentos já realizados no primeiro semestre.

Essas melhorias decorrem do aumento da automação, da utilização aprimorada de ativos e de negociações estratégicas com fornecedores. O compromisso da gerência de obter uma economia adicional de US$ 75 milhões em custos nos próximos dois anos fiscais proporciona uma visibilidade clara para a expansão contínua da margem.

O investimento da Scotts Miracle-Gro na modernização da cadeia de suprimentos criou vantagens competitivas, especialmente nas capacidades de atendimento ao comércio eletrônico.

A empresa enviou aproximadamente 12 milhões de unidades diretamente aos consumidores no acumulado do ano, em comparação com seis milhões de unidades no ano anterior, refletindo o forte crescimento da participação no mercado on-line. O comércio eletrônico agora representa quase 10% da receita total, em comparação com 8% no ano anterior.

Encontre as melhores ações para comprar hoje com a TIKR. (É gratuito) >>>

3. Foco na melhoria do balanço patrimonial

As ações da SMG são apoiadas pela abordagem disciplinada da administração em relação à alocação de capital e ao fortalecimento do balanço patrimonial.

Ela reduziu a alavancagem para 4,41x a dívida líquida em relação ao EBITDA ajustado, demonstrando um progresso significativo em direção à meta de alavancagem de 3,5x ou menos até o ano fiscal de 2027. As despesas com juros diminuíram US$ 17 milhões no acumulado do ano devido a saldos de dívida mais baixos e taxas de juros mais favoráveis.

O plano da administração de alienar o negócio da Hawthorne Gardening representa uma simplificação estratégica para aumentar o foco na franquia principal de gramados e jardins para consumidores.

Espera-se que a alienação acelere os benefícios fiscais de até US$ 100 milhões nos próximos anos e elimine as complicações bancárias relacionadas à cannabis. A Hawthorne obteve resultados positivos de EBITDA por dois trimestres consecutivos, posicionando-a de forma atraente para possíveis compradores.

O compromisso da SMG com a alocação de capital favorável aos acionistas inclui planos para retomar o pagamento de dividendos e a recompra de ações assim que as metas de alavancagem forem atingidas.

A geração de fluxo de caixa livre de aproximadamente US$ 250 milhões proporciona uma capacidade substancial para redução da dívida e eventuais retornos de capital. A abordagem conservadora da gerência em relação à alavancagem e às fusões e aquisições reflete as lições aprendidas com as experiências de aquisições anteriores.

Configuração da avaliação das ações da SMG

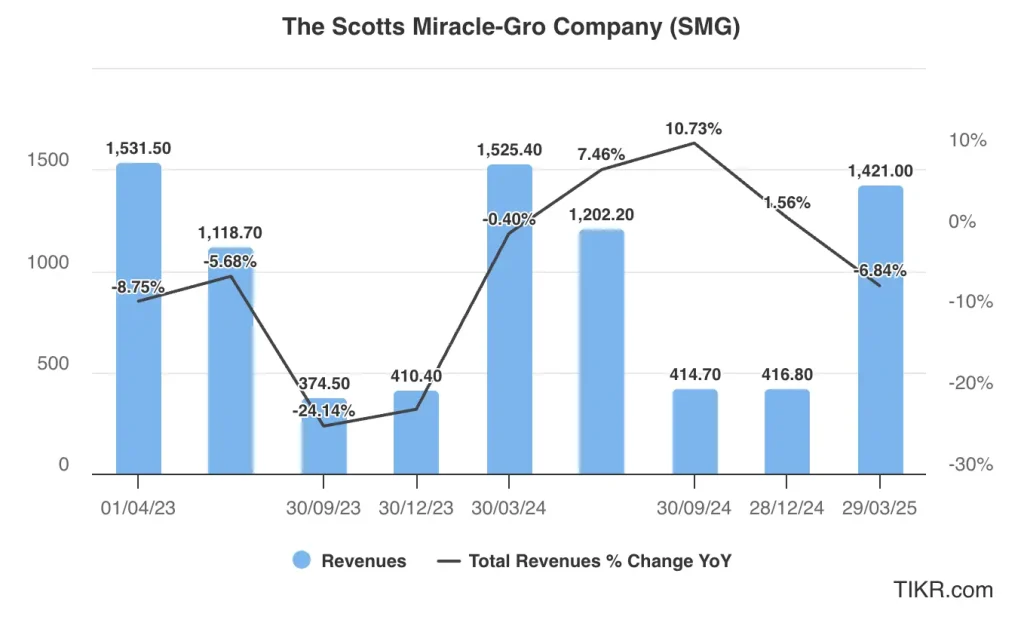

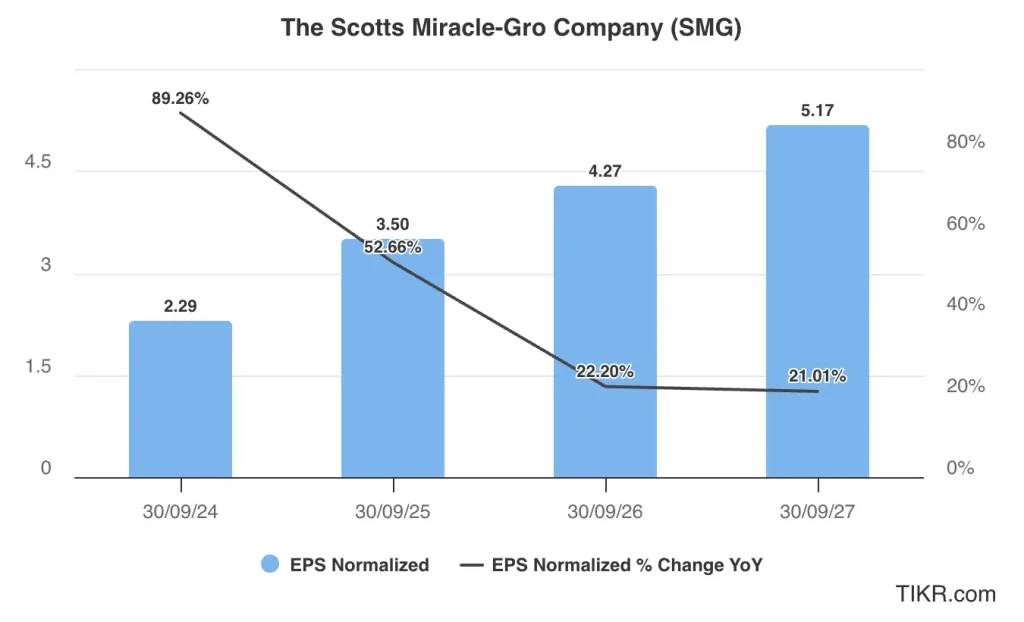

Os analistas que acompanham as ações da SMG esperam que suas vendas aumentem de US$ 3,55 bilhões no ano fiscal de 2024 para US$ 3,58 bilhões no ano fiscal de 2027, um aumento relativamente modesto. Comparativamente, prevê-se que os lucros ajustados aumentem de US$ 2,29 por ação para US$ 5,17 por ação nesse período.

Atualmente, as ações da SMG são negociadas a um múltiplo preço/lucro futuro de 17x, que está acima de seu múltiplo médio de cinco anos de 21x.

Se as ações de média capitalização forem precificadas em um múltiplo de 17x e atingirem seu EPS normalizado projetado de US$ 5,17, elas serão negociadas em torno de US$ 88/ação no início de 2027, indicando um potencial de alta de 35% em relação aos níveis atuais.

Avalie as ações mais rapidamente com o TIKR (é gratuito, não é necessário cartão) >>>

Preço-alvo médio dos analistas para as ações da SMG

Embora Wall Street continue otimista em relação às ações da SMG, com uma meta de preço de consenso de US$ 70/ação, os analistas esperam que as ações subam cerca de 8% em relação aos níveis atuais.

Isso realmente não é uma grande vantagem. No entanto, as ações de média capitalização provavelmente ultrapassariam essas metas de preço se conseguissem cumprir as previsões de lucros consensuais até o ano fiscal de 2027.

Notavelmente, as ações da SMG têm atualmente um preço-alvo alto de US$ 90 e um preço-alvo baixo de US$ 54.

Dos 11 analistas que acompanham as ações de média capitalização, oito recomendam “Comprar” e três recomendam “Manter”. Não há recomendações de “Venda” para a ação em junho de 2025.

Conclusão da TIKR para as ações da SMG

As ações da SMG representam uma história convincente de reviravolta, uma vez que a Scotts Miracle-Gro executa uma estratégia de transformação abrangente, mantendo sua posição de liderança em categorias essenciais de consumo.

Sua participação dominante no mercado, suas marcas confiáveis e seus amplos relacionamentos com o varejo criam vantagens competitivas sustentáveis que sustentam o poder de precificação e as oportunidades de expansão do mercado.

Negociadas a valores atraentes em relação ao seu potencial de recuperação, as ações da SMG oferecem exposição à resiliente categoria de gramados e jardins, que os consumidores consideram uma necessidade para gastar.

O foco na excelência operacional, na expansão da margem e na melhoria do balanço patrimonial cria vários caminhos para a criação de valor à medida que a administração executa seu roteiro estratégico em direção às metas financeiras e ao aumento do retorno para os acionistas.

Experimente o TIKR hoje gratuitamente!

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar… mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com o TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!