화이자(Pfizer Inc.) 주요 통계

- 52주 가격 범위: $23.11 to $28.75

- 현재 가격: $24.80

- 증권사 평균 목표가: $28.79

- 시가총액: 약 $1380억

- 배당 수익률: 7.1%

- 2026년 1분기 매출: $145억, 전년 동기 대비 5% 증가

- 2026년 1분기 조정 EPS: $0.75, 전년 동기 대비 18% 감소

- 2026년 1분기 신규 출시 및 인수 제품 매출 성장률(운영 기준): 22%

- 2026년 연간 매출 가이던스: $595억 ~ $625억

- 2026년 연간 조정 EPS 가이던스: $2.80 ~ $3.00

TIKR의 가이드형 밸류에이션 모델로 화이자와 같은 관심 주식을 평가해 보세요 (무료) >>>

1분기 실적과 무관한 서서한 하락세

화이자(PFE)의 2026년은 극적이지 않습니다. 주가는 실적 폭락이나 신약 임상 실패로 40% 하락한 것이 아니라, 단순히 꾸준히 매도되며 4월 초 52주 고점인 $28.75 근처에서 6월 25일 최대 17% 하락한 후, 현재 그 고점 대비 약 15% 낮은 수준에 머물고 있습니다.

이 규모와 안정성을 가진 기업에게는 의미 있는 하락이며, 그 원인은 최근 소식이 아닙니다. 코로나19 특수 수익이 끝난 지금, 화이자의 실제 수익 능력에 대한 투자자 기대치가 서서히 재설정되고 있는 것입니다.

1분기 실적 자체는 문제가 아니었습니다. $145억의 매출은 기대치를 상회했으며, 화이자는 연간 매출과 조정 EPS 가이던스를 모두 재확인했습니다. 코로나19 백신 코미나티(Comirnaty)와 항바이러스제 팍슬로비드(Paxlovid)를 제외한 매출은 운영 기준으로 7% 성장했습니다.

시젠(Seagen) 인수 이후 출시 및 인수된 제품은 운영 기준 22% 성장했습니다. 앨버트 부를라(Albert Bourla) CEO는 자신감 있는 어조로 말했습니다: "저는 특히 종양학과 비만 치료 분야에서 보는 것에 고무되고 있습니다. 이 두 분야에서 화이자가 선도적 위치를 차지할 수 있을 것이라고 믿습니다."

회사는 또한 분기당 $25억을 R&D에 투자하고 있으며, 2026년에 약 20건의 핵심 연구가 계획되어 있습니다. 이 중 어느 것도 어려움에 처한 기업의 모습이 아닙니다. 시장이 고민하는 것은 더 단순합니다: 정점 수익이 거의 확실히 지난 제약 회사에 얼마를 지불해야 하는가 하는 것입니다.

PFE에 대한 애널리스트 성장 전망 및 목표가 확인하기 (무료) >>>

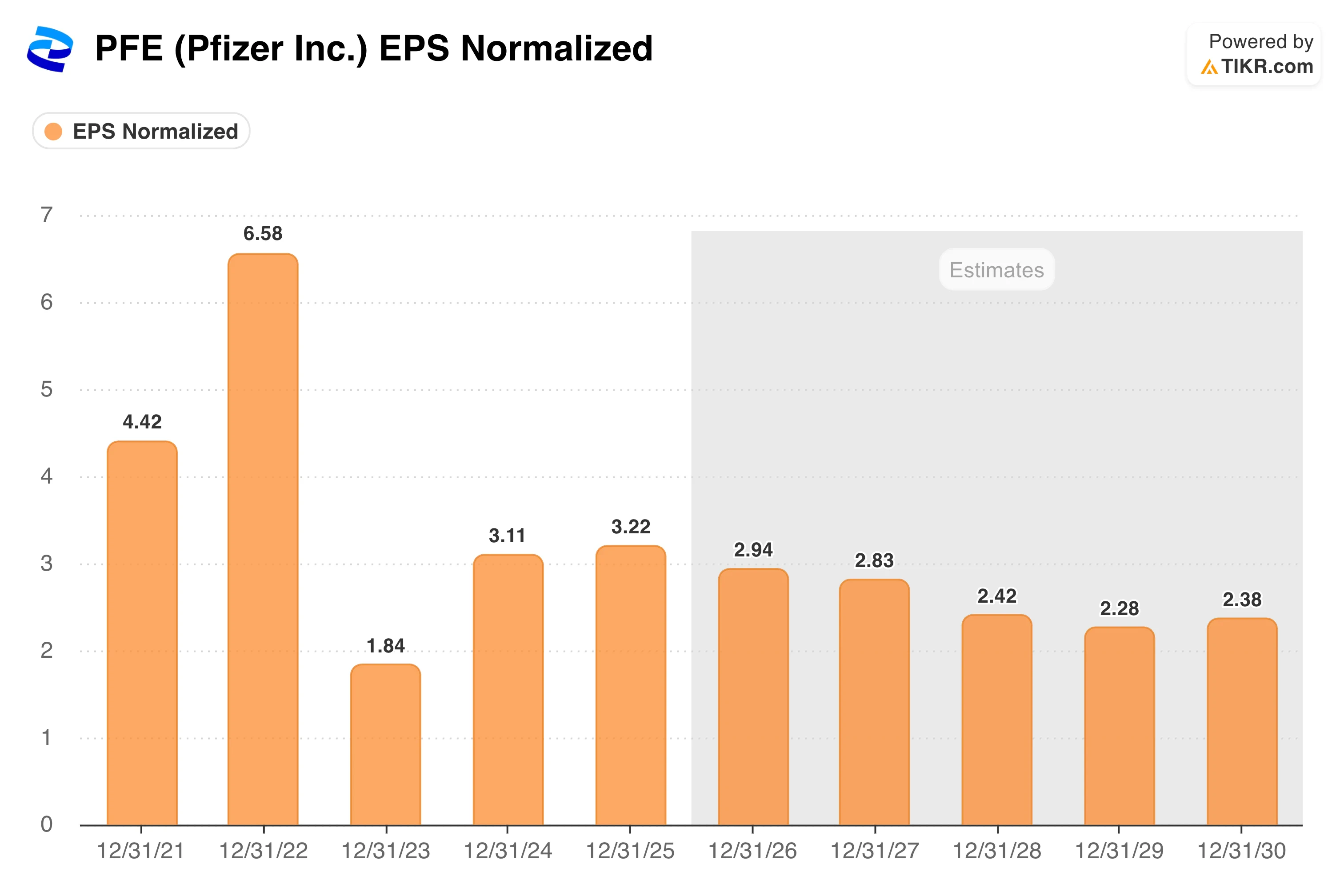

EPS 차트가 한 장의 그림으로 모든 이야기를 보여줍니다

화이자의 정상화된 EPS 역사만큼 투자 이야기를 깔끔하게 보여주는 차트는 거의 없습니다. 아래 막대 그래프는 2021년 주당 $4.42를 벌었던 회사가 코미나티와 팍슬로비드 수익이 쏟아지며 2022년 주당 $6.58을 기록한 후, 코로나19 수요가 거의 하룻밤 사이에 사라지며 2023년 주당 $1.84로 폭락한 모습을 보여줍니다.

2025년 주당 약 $3.22로 부분 회복된 것은 인수 자산의 초기 기여와 비용 절감을 반영한 것입니다. 그리고 향후 추정치는 다음 장을 보여줍니다: 2026년 주당 약 $2.94로 점진적으로 하락한 후, 2029년과 2030년까지 주당 $2.30~$2.40 수준에서 안정화됩니다.

이 차트의 모양이 PFE 주식에 대한 핵심 논쟁입니다. 약세론자들은 이를 구조적 하락기에 있는 회사로 읽습니다. 현재 배당금을 유지하는 데 드는 비용이 회사가 보고 기준으로 벌어들이는 수익보다 많고, 배당성향이 130%를 넘으며, EPS를 코로나19 이전 수준으로 회복시킬 명확한 촉매가 없다는 것입니다.

강세론자들은 다르게 읽습니다: 코로나19 특수 수익 연도를 완전히 제외하면, 화이자의 주당 $2.30~$3.00의 기저 수익 능력은 사실 2020년과 2021년 수준에 가깝습니다. 즉, 사업이 근본적으로 악화된 것이 아니라는 의미입니다.

1분기에 39% 성장한 파드세브(Padcev), 32% 성장한 로브레나(Lorbrena), 34% 성장한 엘렉스피오(Elrexfio)를 포함한 종양학 파이프라인과 함께 부상하는 비만 치료 플랫폼은 합의 기대치가 과소평가할 수 있는 신뢰할 만한 성장 동력 세트를 제공합니다.

중요한 것은 시기입니다. 화이자는 시젠 인수 후 $510억 이상의 순부채를 보유하고 있어 재무적 유연성이 제한되며, 수익이 회복될 때까지 배당 보장 비율에 지속적인 압력을 가하고 있습니다.

TIKR로 기업의 공정 가치를 즉시 추정해 보세요 (무료) >>>

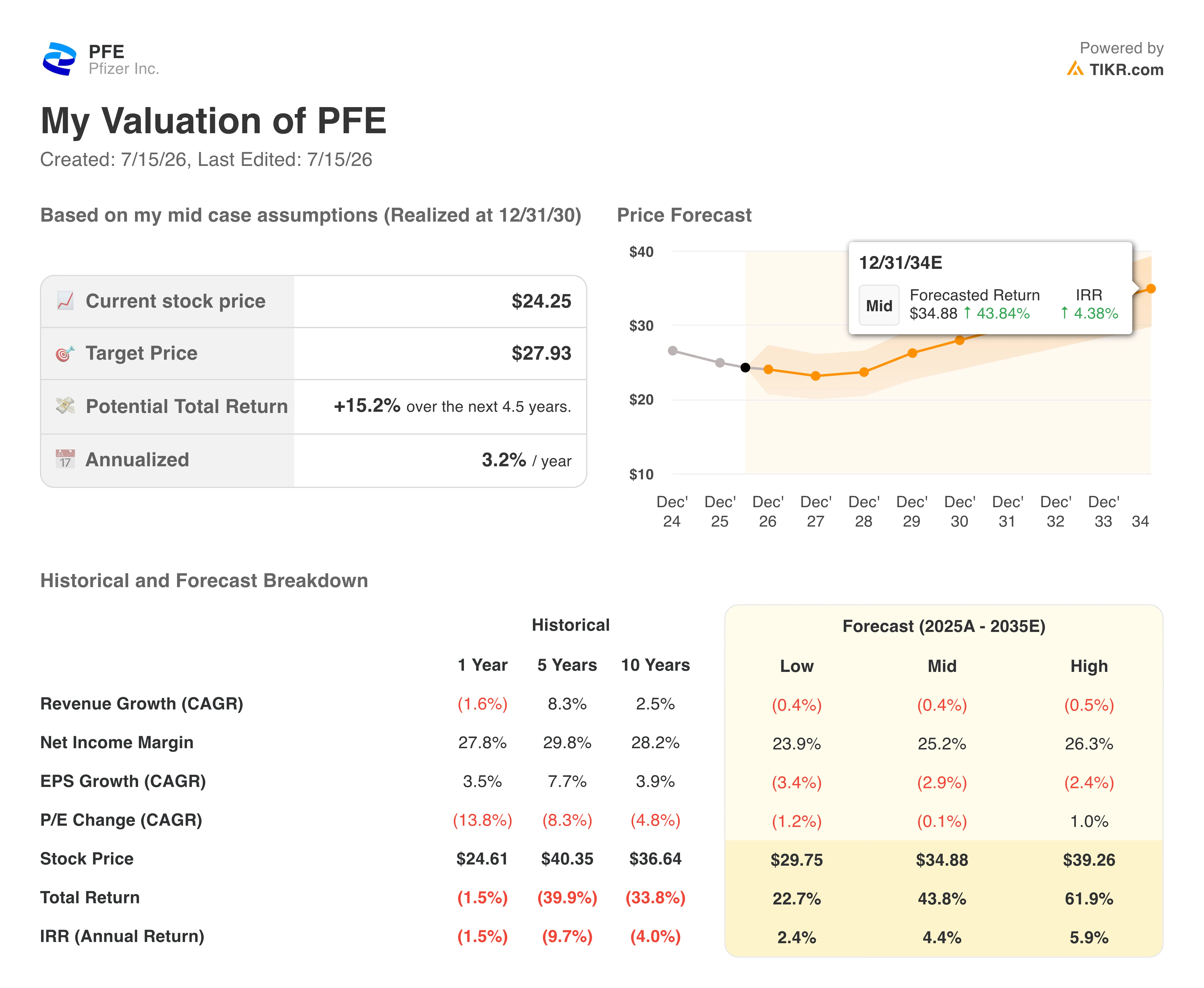

7% 수익률의 주식에 대한 밸류에이션 모델의 시사점

TIKR 밸류에이션 모델은 PFE에 대해 약 $28의 중간 시나리오 목표가를 제시하며, 이는 현재 가격 대비 약 4.5년 동안 약 15%의 총 수익률, 즉 연간 약 3%를 의미합니다. 낙관적 시나리오는 약 2%의 IRR을, 낙관적 시나리오는 연간 약 6%에 근접하는 수익률을 제공합니다.

이 숫자들이 의미하는 바를 직설적으로 말할 가치가 있습니다. 연간 3%의 중간 시나리오 수익률은 자본 이득 논리가 아닙니다. 이 모델은 세 시나리오 모두에서 평탄하거나 약간 하락하는 매출 성장과 감소하는 EPS를 가정하며, P/E 변화는 거의 기여하지 않습니다.

수익률은 본질적으로 배당 수익률에서 하락분을 뺀 것이며, 낮은 수익 기반에 안정화된 배수를 적용한 약간의 목표가에 기반합니다. 시나리오 범위는 좁고 상승 가능성에 대해 약간만 치우쳐 있어, 파이프라인이 코로나19 시대 수익 절벽을 얼마나 빨리 상쇄할 수 있는지에 대한 합의가 제한적임을 반영합니다. 성장이 필요한 투자자에게 현재 가격의 화이자는 설득하기 어려운 주장입니다.

더 긴 기간을 가지고 종양학 및 비만 치료 파이프라인이 월가(Street)에 의해 저평가되었다는 관점을 가진 소득 지향적 투자자에게는 시장 평균보다 낮은 배수에서의 7% 수익률이 더 흥미로운 대화가 될 수 있습니다.

화이자(Pfizer Inc.)에 투자해야 할까요?

화이자는 신뢰할 만한 파이프라인, 7% 배당률, 그리고 밸류에이션 기준으로 다년 최저점 근처에서 거래되는 주식을 가진 회사입니다.

핵심 과제는 의미 있는 수익 성장으로 돌아가는 길이 종양학 및 비만 치료 약물이 규모 있게 성과를 내는 동시에, 코로나19 제품 수익은 계속 감소하고 부채 수준은 자본 배분 유연성을 제약한다는 데 있습니다.

TIKR 모델의 중간 시나리오 수익률인 연간 약 3%는 솔직합니다: 이는 주로 파이프라인에 대한 옵션을 가진 소득주이지, 회복 중인 성장주는 아닙니다. TIKR을 사용하여 조정 EPS 추세, 파드세브와 로브레나의 수익 궤적, 2분기 실적 발표를 앞두고 있는 비만 치료 파이프라인에 대한 업데이트를 추적하세요.

60초 안에 나만의 화이자 밸류에이션 모델 만들기 (TIKR 무료 이용) >>>

새로운 기회를 찾고 계신가요?

- 억만장자 투자자들이 매수 중인 주식 을 확인하여 스마트 머니를 따라가세요.

- TIKR의 올인원, 사용하기 쉬운 플랫폼으로 5분 만에 주식 분석하기.

- 돌을 더 많이 뒤집을수록… 더 많은 기회를 발견하게 됩니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 주요 투자자 보유 종목 등을 검색하세요.

면책 조항:

TIKR의 기사는 TIKR이나 저희 콘텐츠 팀의 투자 또는 재무 조언 역할을 하거나, 특정 주식을 매수 또는 매도하도록 권장하기 위한 것이 아님을 유의하시기 바랍니다. 저희는 TIKR Terminal의 투자 데이터와 애널리스트 추정치를 기반으로 콘텐츠를 작성합니다. 저희 분석에는 최근 기업 소식이나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 모든 주식에 대해 포지션을 보유하고 있지 않습니다. 읽어주셔서 감사합니다, 행복한 투자 되세요!