마라톤 석유 주식 주요 통계

- 이번 주 성과: 15%

- 52주 범위: $115 ~ $204

- 밸류에이션 모델 목표가: $246

- 내재 상승 여력: 21%

TIKR의 새로운 가치 평가 모델을 사용하여 5 년간의 분석가 예측으로 Marathon Petroleum과 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

마라톤 석유 의 주가는 이번 주에 약 15% 상승하여 주당 203달러에 마감했는데, 이는 투자자들이 강력한 실적 추종, 애널리스트 목표가 상향 조정, 회사의 최신 실적 발표 후 발표된 새로운 기관 포지셔닝 데이터에 반응한 결과입니다.

마라톤의 4분기 실적이 예상보다 강력한 현금 창출과 정제 실적을 확인하면서 정제 환경의 약세 속에서 마진 지속성에 대한 우려가 완화되자 주가는 상승세를 보였습니다.

이 회사는 95%의 정제소 가동률과 주요 시설의 기록적인 처리량에 힘입어 조정 주당 순이익 4.07달러와 약 35억 달러의 조정 EBITDA를 보고하여 운영 실행에 대한 신뢰를 강화했습니다.

이번 주에는 애널리스트들의 행동이 모멘텀을 더했습니다. TD Cowen은 목표주가를 183달러에서 198달러로 상향 조정하고 매수 등급을 재차 유지했으며, 이는 2026년으로 넘어가는 마라톤의 현금 흐름과 자본 수익률 프로필이 그대로 유지된다는 광범위한 분석가들의 견해에 부합하는 것입니다.

목표치 상향 조정은 잉여 현금 흐름 창출에 대한 가시성 향상과 절제된 자본 지출 계획을 반영한 것입니다.

최근의 기관 제출 서류에는 광범위한 리스크 오프 행동보다는 적극적인 리포지셔닝이 나타났습니다. 캐나다 우편공사 등록 연금 플랜은 지분을 256.4% 늘렸고, 존스 파이낸셜 컴퍼니즈와 루터교를 위한 쓰리벤트 파이낸셜도 보유 지분을 늘려 스위스ㅍ파트너스 어드바이저와 미디어오라넘 인터내셔널 펀드의 감축분을 상쇄했습니다.

기관의 지분율은 76.77%로, 혼조세를 보였지만 건설적인 움직임이 이번 주 주가의 급격한 상승을 뒷받침했습니다.

애널리스트의 성장 전망 및 목표주가를 확인하세요(무료) >>>

마라톤 페트롤리엄은 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

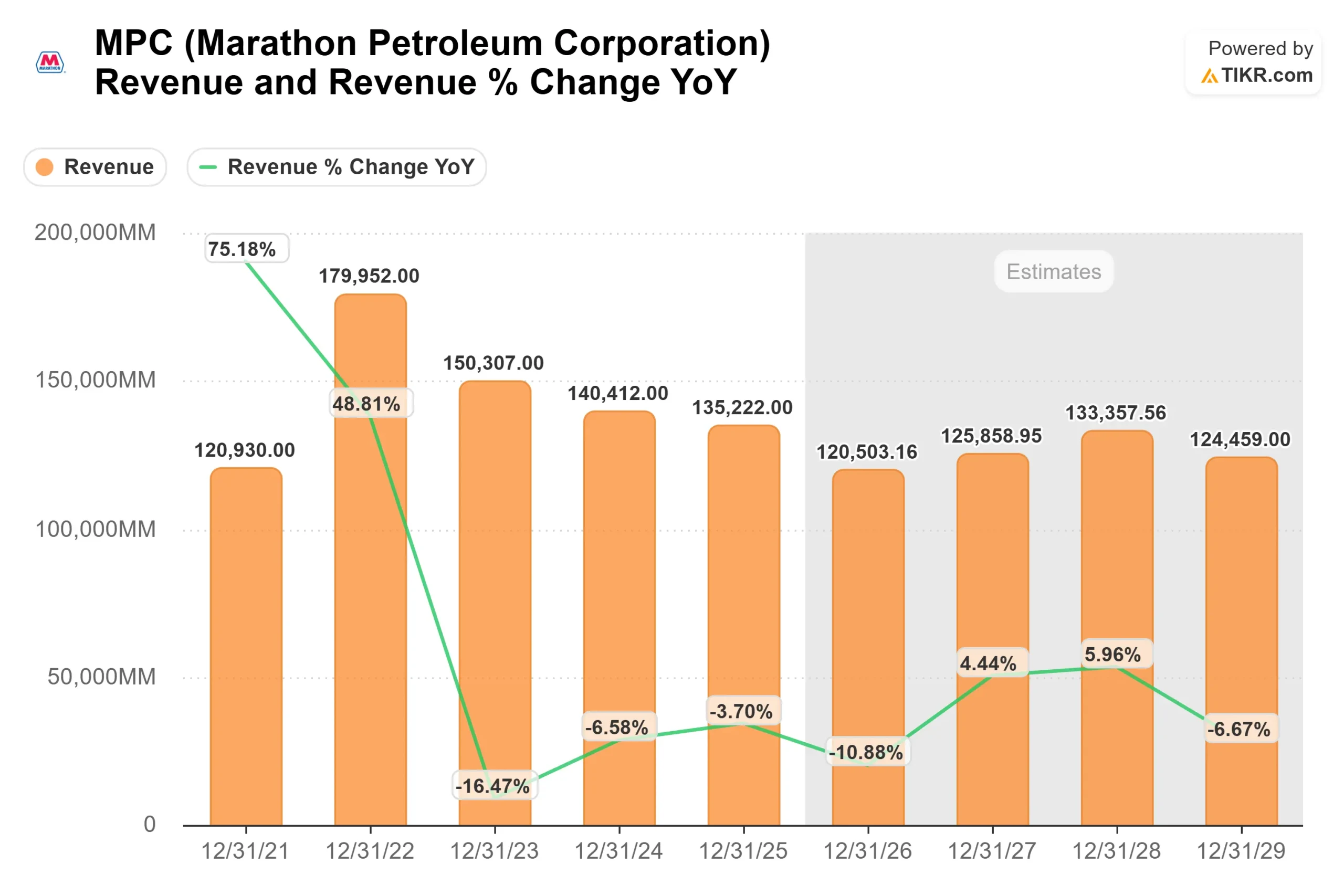

- 매출 성장률(CAGR): (0.5%)

- 영업 마진: 6.1%

- Exit P/E 배수: 12.8배

지속적인 물량 확대에 의존하는 사업보다는 주기적 정점 이후 정상화되는 정유 사업을 반영하여 수익 기대치는 여전히 낮은 수준입니다.

이는 마라톤의 규모와 통합 정제 시스템이 경쟁 우위를 제공하는 마진 회복, 비용 관리, 자본 효율성에 더 중점을 두고 있습니다.

애널리스트의 가정은 계속해서 타이트한 글로벌 정제 환경을 반영하고 있습니다. 제한된 신규 설비 증설, 지역 정유소 폐쇄, 지속적으로 높은 가동률은 수익 추세가 고르지 않더라도 마진이 이전의 다운 사이클보다 구조적으로 더 건전하게 유지될 수 있다는 견해를 뒷받침합니다.

내년의 실적은 영향력이 큰 몇 가지 동인의 실행에 달려 있습니다. 미국 주요 시장에서 공급 제약이 지속됨에 따라 정제 처리량, 유지보수 효율성, 지역별 가격 차이가 수익 지속성에 큰 역할을 할 것입니다.

자본 배분은 이러한 설정을 더욱 강화합니다. 마라톤은 게리빌에서 하루 3만 배럴의 원유 처리량 확대와 하루 1만 배럴의 수출용 휘발유 용량 추가 등 25% 이상의 수익을 목표로 하는 고수익 프로젝트에 집중하여 2026년 정유 자본 지출에 전년 대비 약 20% 감소한 약 7억 달러를 계획하고 있습니다.

미드스트림 기여는 또 다른 지원 계층을 추가합니다. MPLX는 24억 달러의 성장 자본을 배치할 계획이며, 90%는 천연가스 및 NGL 서비스에 투자할 예정이며, 12.5%의 배당 성장률을 목표로 하고 있어 마라톤에 대한 연간 현금 배당을 35억 달러 이상으로 높여 배당금과 환매 자금을 지원할 수 있을 것으로 예상됩니다.

203달러에 가까운 현재 가격과 약 246달러의 밸류에이션 모델 목표치를 기준으로 할 때, 이 설정은 약 2.9년 동안 약 21%의 총 상승 여력을 의미하며, 이는 연간 수익률 7%에 가까운 것으로 이러한 가정 하에서 저평가된 것으로 판단됩니다.

현재 수준에서 마라톤 페트롤리엄은 저평가된 것으로 보이며, 향후 실적은 탑라인 성장 가속화보다는 마진 회복력, 절제된 정제 실행, 미드스트림 현금 흐름, 지속적인 자본 수익률에 의해 좌우될 것으로 보입니다.

회사의 공정 가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식의 가치 평가(무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.