인튜이티브 서지컬 주식의 주요 통계

- 이번 주 실적: 3%

- 52주 범위: $425 ~ $608

- 현재 가격: $501

인튜이티브 서지컬 주식에 무슨 일이 있었나요?

인튜이티브 서지컬(ISRG) 주가는 이번 주 약 3% 상승하며 4분기 실적과 2026년으로 향하는 시술 성장에 대한 투자자들의 관심이 다시 높아지면서 반등세를 이어갔습니다.

이는 28억 7,000만 달러의 매출에 조정 주당 순이익 2.53달러, 다빈치 및 이온 플랫폼 전반에서 18%의 글로벌 시술 성장률로 예상보다 양호한 4분기 실적에 따른 움직임입니다.

인튜이티브 서지컬은 분기 동안 532대의 다빈치 시스템을 배치하고 병원 전반에 걸쳐 다빈치 5 플랫폼 도입을 가속화했으며 이온 시술을 44% 확대하여 고마진 반복 기구 및 액세서리 매출 기반의 강점을 강화했습니다.

경영진은 2026년 다빈치 시술 성장률을 13%에서 15%로 예상했지만, 시장에서는 다빈치 5의 심장 허가와 외래 수술 센터로의 침투가 두 자릿수 성장을 지속할 수 있을 것으로 보고 있습니다.

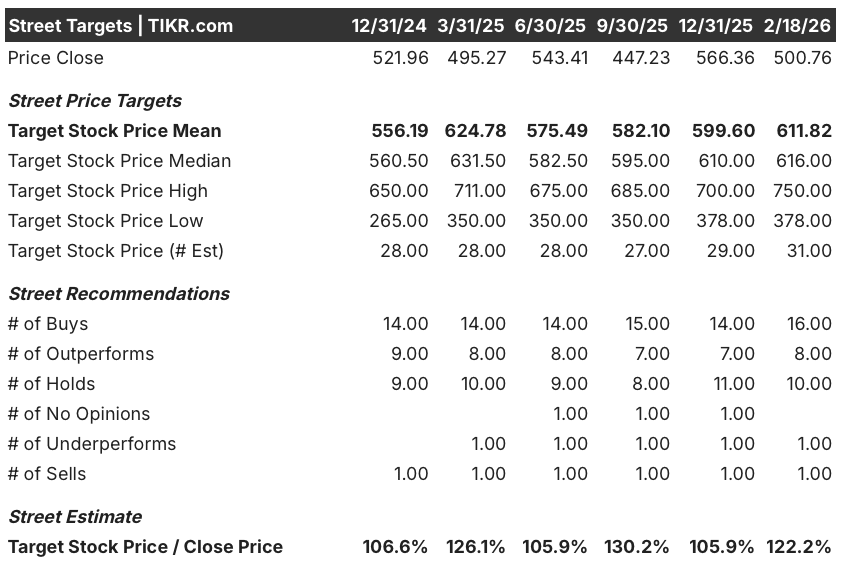

리링크 파트너스는 목표주가 622달러로 '우수' 등급을 유지했고, BTIG는 616달러로 '매수'를 재차 강조하며 많은 애널리스트가 관세와 중국 경쟁 리스크에도 불구하고 회사의 2026년 전망을 보수적으로 보고 있음을 시사했습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트 등급 변화를 실시간으로 무료로 추적 →

ISRG 주식은 어디로 향하고 있습니까?

Intuitive Surgical의 최근 주간 3% 상승은 투자자들이 신중한 2026년 시술 가이던스를 지나치고 대신 지속적인 두 자릿수 성장의 동력으로 심장 클리어런스 확대, 외래 수술 센터 보급, 지속적인 다빈치 5 채택에 초점을 맞추고 있음을 반영합니다.

기본적으로 2025년 매출은 21% 성장한 101억 달러, 정상화 주당순이익은 2025년 8.93달러에서 2026년 10.01달러로 증가할 것으로 예상되며, 영업 마진은 37% 가까이 유지되어 관세 압력에도 불구하고 지속적인 수익 복리를 뒷받침할 것으로 보입니다.

월가의 평균 목표주가는 현재 612달러로 16개의 매수 의견과 단 하나의 매도 의견으로 현재 500달러 수준에서 약 22%의 상승 여력이 있으며 장기적인 로봇 수술 채택에 대한 광범위한 신뢰를 나타냅니다.

최저 추정치는 378달러, 최고 추정치는 750달러로 목표가 분산이 넓어 중국 경쟁, 자본 지출 주기, 시술 성장률이 13%~15% 전망치 이상으로 다시 가속화될 수 있을지에 대한 견해가 엇갈리고 있는 것으로 나타났습니다.

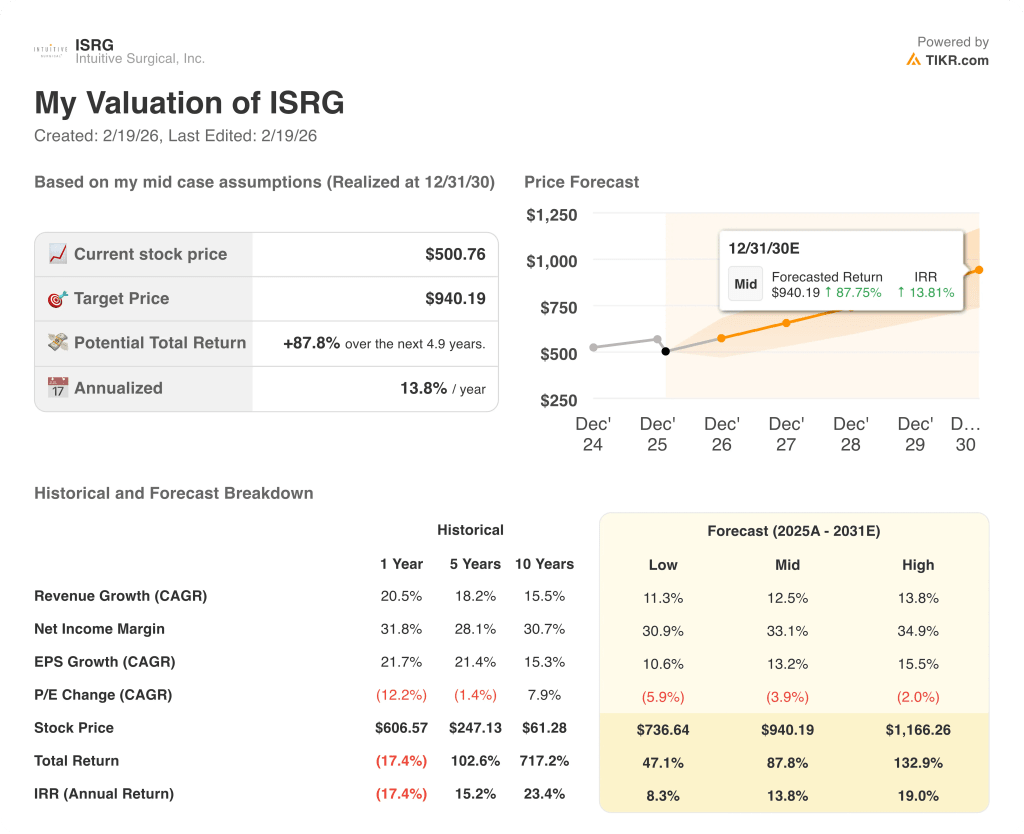

2030년 주가를 940달러로 예상하는 중간 사례 가치평가 모델은 낮은 10대 매출 성장률, 30% 이상의 안정적인 마진, 완만한 멀티플 압축을 가정할 때 총 수익률은 약 88%, 연간 IRR은 13.8%를 의미합니다.

특히 관세 영향, 일본 자본 유치 둔화, 중국 경쟁 심화가 마진에 부담을 줄 경우, 현재 주가수익비율 54배에 가까운 프리미엄 밸류에이션의 배수 압축이 주요 위험 요인으로 남아 있습니다.

종합해보면, 단기 변동성을 감수할 의향이 있는 장기 투자자에게는 다소 저평가된 주식으로 보이지만, 프리미엄 배수는 운영상의 실수가 발생할 여지를 거의 남기지 않습니다.

60초 안에 모든 주식 가치 평가(무료)

TIKR의 새로운 가치평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승, 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.