포드 주식 주요 통계

- 52주 범위: $10~$15

- 현재 가격: $12

- 거리 평균 목표: $14

- 스트리트 최고 목표: $18

- 애널리스트 컨센서스 : 3 매수, 3 초과 성과, 15 보류, 1 매도

- TIKR 모델 목표 (2030년 12월): $21

무슨 일이 일어났나요?

포드 자동차(F)는 미국에서 두 번째로 큰 자동차 제조업체로, 포드 블루(가솔린 및 하이브리드), 포드 프로(상용차), 포드 모델 e(전기) 부문에서 트럭, SUV, 상용차를 생산하고 있습니다.

회사의 기본 수익 궤적이 반대 방향을 가리키고 있음에도 불구하고 포드 주식은 현재까지 약 13% 하락했습니다.

가장 큰 역풍은 Novelis입니다. 알루미늄 공급업체인 오스웨고 공장에서 발생한 화재로 인해 2025년에 약 10만 대의 F 시리즈 생산이 중단되어 조정 EBIT에 20억 달러가 감소했고, 포드는 한국과 유럽에서 50%의 관세를 내고 프리미엄 화물용 알루미늄을 조달해야 했습니다.

이러한 피해는 완화되고 있지만 불균등하게 나타나고 있습니다.

포드 COO 쿠마르 갈호트라는 뱅크 오브 아메리카 증권 오토 서밋에서 애널리스트들에게 노벨리스 공장 재가동이 5월에서 9월 사이로 예상되며, 2차 공급망 가시성이 95%까지 높아져 중단 대응 시간이 며칠에서 몇 시간으로 단축될 것이라고 말했습니다.

2026년 1분기 미국 판매량은 전년 동기 대비 8.8% 감소한 457,315대를 기록했으며, Novelis의 복구 계획에 따라 상업 생산 시기를 하반기로 늦추면서 F시리즈는 16% 감소했습니다.

또한 4월에 포드가 새로운 제품 개발 및 산업화 조직을 설립하여 더그 필드의 첨단 기술 팀을 갈호트라 COO 산하의 글로벌 산업 팀과 통합하면서 전기차 이야기는 결정적인 전환점을 맞이했습니다.

2021년 포드에 합류한 Tesla와 Apple의 베테랑인 Field는 12월에 발표된 195억 달러 규모의 차세대 전기차 자산 상각을 포함하여 많은 전기차 프로그램이 취소된 후 다음 달에 회사를 떠납니다.

새로운 조직은 포드의 제품 출시 주기를 가속화하기 위해 설계되었습니다. 포드는 2029년까지 북미 라인업의 80%를 전기차로 교체하고, 2027년에 약 3만 달러 가격대의 새로운 범용 전기차(UEV) 플랫폼을 기반으로 한 중형 전기 픽업을 출시하는 것을 목표로 하고 있습니다.

짐 팔리 CEO는 2025년 4분기 컨퍼런스 콜에서 투자자들에게 "우리 비즈니스의 수익성이 가속화되고 있으며, 포드+ 전략은 분명한 방식으로 경쟁사와 차별화됩니다."라고 말했습니다.

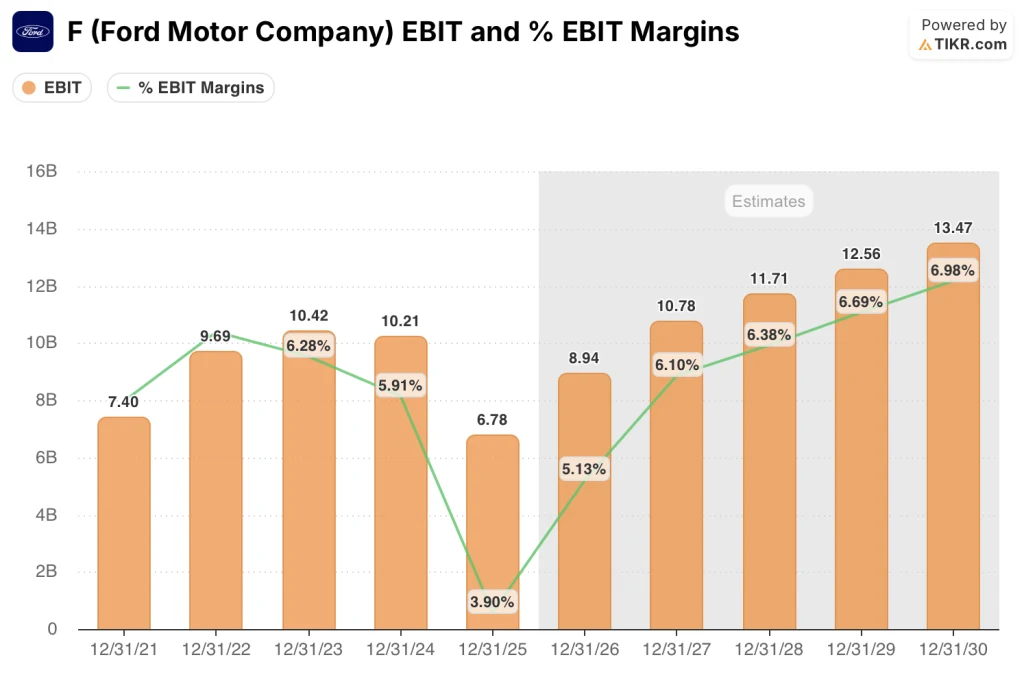

2026년 가이던스는 구체적인 회복의 틀을 제시합니다: 포드는 2025년 67억 8,000만 달러에서 80억~100억 달러의 연간 조정 EBIT를 목표로 하고 있으며, 2027년에는 노벨리스 핫밀 재가동으로 물량이 회복되고 약 15억~20억 달러의 일시적인 알루미늄 조달 비용이 제거될 것으로 예상하고 있습니다.

상용차 부문인포드 프로는 2025년 두 자릿수 마진으로 68억 달러의 EBIT를 창출했으며, 슈퍼 듀티가 20년 만에 최고 매출을 기록하고 트랜짓이 미국 내 판매 기록을 세우는 등 수익의 중심축을 담당하고 있습니다.

UBS는 4월 중순에 포드 주식을 '매수'로 상향 조정했는데, 애널리스트는 2026년과 2027년 실적의 상승 여력, 미국의 관대한 규제 환경, EBIT가 가이던스 상단에 도달할 것이라는 기대감을 언급하며 트럼프 관세 합법성에 대한 대법원 판결이 실현될 경우 약 8억 달러의 EBIT 역풍이 포드에 불어올 것으로 예상했습니다.

월스트리트의 F 주식에 대한 견해

2026년 하반기에 집중된 노벨리스 주도의 물량 회복은 포드의 EBIT 궤도를 이제 막 시작된 스토리로 설정합니다.

F의 조정 EBIT는 Novelis의 중단과 관세 공제 시기 문제로 30억 달러 이상의 잠재 수익이 사라지면서 2025년에 33.6% 하락한 67억 8,000만 달러로 떨어졌지만, 현재 컨센서스는 2026년에 약 32% 성장한 89억 4,000만 달러, 2027년에 21% 증가한 약 107억 8,000만 달러로 예상하며, EBIT 마진은 2025년 3.9%에서 2027년 6% 이상으로 확대될 것으로 전망하고 있습니다(모두 UEV 플랫폼이 볼륨 기여를 시작하기 전입니다).

현재 20명의 애널리스트가 포드 주식을 커버하고 있으며, 매수 3명, 아웃퍼폼 3명, 보유 15명, 매도 1명으로 평균 목표 주가는 13.85달러로 현재 수준에서 약 12% 상승 여력이 있으며, 특히 4월 29일에 발표되는 2026년 1분기 실적을 통해 Novelis 회복이 하반기 가중치 계획대로 진행되고 있음을 확인해야 한다는 컨센서스가 형성되어 있는 것으로 나타났습니다.

목표가를 18달러로 제시한 애널리스트는 8% EBIT 마진 로드맵과 전기차 플랫폼 수익성을 완전히 실행할 경우의 가격을 책정한 반면, 목표가를 10달러로 제시한 애널리스트는 관세 인상이 포드 프로의 EBIT의 약 2/3를 뒷받침하는 F시리즈 경제성을 영구적으로 손상시킨다고 가정하고 있습니다.

실제 신호는 UBS 업그레이드가 아니라 가이던스 구조 자체입니다: Farley는 연간 전망을 "후반기 가중치"로 설정했는데, 이는 1분기와 2분기가 설계상 하락세를 보일 것이며, 실제 실적은 7월에 발표될 것이라는 의미입니다.

수입 핫 밴드에 대한 알루미늄 관세가 Novelis 재가동 기간 이후에도 지속된다면 15억~20억 달러의 일시적인 소싱 비용이 2027년까지 연장되어 마진 회복 일정이 압박을 받을 수 있습니다.

4월 29일에 있을 2026년 1분기 실적 발표가 첫 번째 구체적인 체크포인트입니다. 경영진 스스로 "전분기 대비 거의 평탄한 수준"이라고 설명한 분기 이후 조정 EBIT 가이던스가 80억~100억 달러로 유지될지 지켜볼 필요가 있습니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR 모델의 중간 사례 목표인 주당 21달러(총 수익률 66%, 연환산 약 11%)는 2030년까지 약 2%의 매출 CAGR, 약 5%로 회복되는 순이익 마진, 연간 약 9%의 EPS 성장을 기반으로 하며, 이는 포드가 8%의 EBIT 마진 목표를 달성하거나 의미 있는 UEV 플랫폼 수익을 창출할 필요가 없다는 보수적인 가정에 근거한 수치입니다.

TIKR 모델이 중간 목표치를 약 21달러로 제시하고 총 수익률이 약 73%라는 낮은 시나리오까지 고려하면, 포드 주가는 12달러로 현재 컨센서스(단기 Novelis 노이즈를 중심으로 구축된)보다 크게 저평가되어 있는 것으로 보입니다.

포드 투자 사례의 핵심은 산업 회복이 진정으로 자체적인 자금 조달에 의한 것인지 아니면 트럼프 행정부가 폐쇄할 수 있는 규제 및 관세 조건의 좁은 창에 의존하는지에 대한 긴장감입니다.

제대로 진행되어야 할 사항

- Novelis 핫밀이 안내대로 5월에서 9월 사이에 재가동되어 2027년에 15억~20억 달러의 일시적인 알루미늄 소싱 비용을 없애고 2026년 가이던스에 포함된 5만~6만 대의 물량 회복을 실현합니다.

- 포드 프로는 슈퍼 듀티와 트랜짓이 지배적인 위치를 차지하면서 두 자릿수 EBIT 마진을 유지하고 있으며, 2026년 프로 EBIT 가이던스 65억~75억 달러는 이 세그먼트가 포드 블루와 포드 모델 e를 합친 것보다 더 큰 규모를 유지하고 있음을 시사합니다.

- 2027년 대당 약 3만 달러에 출시되는 UEV 플랫폼은 연방 전기차 보조금 없이도 손익분기점 경제성을 달성하여 Farley의 CATL-파트너십 비용 모델과 회사의 195억 달러 상각 결정이 전략적으로 옳았음을 입증합니다.

- UBS가 예상하는 약 0.8억 달러의 관세 공제 혜택 실현 - 판결은 내려졌지만 현금 회수 일정은 여전히 불확실합니다.

잘못될 수 있는 상황

- Novelis 재가동이 9월을 넘기거나 세 번째 화재가 발생하면 프리미엄 화물 알루미늄 비용이 2027년까지 연장되어 수억 달러의 예기치 않은 비용이 추가되고 마진 회복 일정이 1년 뒤로 미뤄집니다.

- 알루미늄 및 자동차 부품에 대한 관세 인상과 지속적인 구제 조치 거부(백악관은 4월 8일부로 이전 요청을 거부함)로 인해 포드 블루의 EBIT의 대부분을 차지하는 제품군인 F 시리즈의 경제성이 구조적으로 손상되었습니다.

- 소비자 경제성 압박이 심화됩니다: 2026년 1분기 미국 업계 매출은 5.3% 감소, F-시리즈 판매량은 16% 감소, Cox Automotive는 4월 29일 실적 발표 전 연간 업계 매출이 6.5% 감소할 것으로 전망했습니다.

- 의결권 자문사 ISS는 4월 주주들에게 5월 14일 연례 주주총회를 앞두고 거버넌스 헤드라인 리스크를 추가하면서 윌리엄 클레이 포드 주니어 회장과 윌리엄 케나드 이사 재선임에 반대표를 던질 것을 권고했습니다.

포드 자동차에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

F 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 포드 자동차를 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.