씨티그룹 주식 주요 통계

- 지난주 성과: +5%

- 52주 범위: $55.1 ~ $125.2

- 현재 가격: $114.3

무슨 일이 있었나요?

씨티그룹 주식(C)은 52주 최고가인 125.16달러보다 8.6% 낮은 114.34달러에 거래되고 있지만, 은행의 매각 실행이 가속화되고 ROTCE가 급등하면서 현재 가격과 내재가치 사이의 격차가 시장 가격보다 빠르게 좁혀지고 있다는 주장이 제기되고 있습니다.

특히 2월 18일 AO 씨티은행이 르네상스 캐피탈에 매각되면서 씨티는 러시아에서 완전히 철수했고 1분기에 약 40억 달러의 CET1 자본 이익을 얻었으며, 이는 2026년에 은행이 동의 주문을 종료할 것이라는 그의 주장을 뒷받침한다고 웰스파고 애널리스트 마이크 마요는 말했습니다.

이러한 재평가의 배경에는 제인 프레이저 CEO의 6개년 혁신 계획이 80% 완료되었고, 씨티가 2월 24일 블랙스톤, 제너럴 애틀랜틱, 카타르 투자청 등 투자자들에게 25억 달러 규모의 바나멕스 지분 매각을 동시에 마무리하면서 수년간 주가를 억압해 온 기존의 복잡성을 제거한 것이 영향을 미쳤습니다.

그 결과, 2024년 66%에서 2025년 63%의 효율성 비율을 기록했고 2026년에는 약 60%를 목표로 하고 있는 씨티가 마침내 전략적 약속을 영업 레버리지로 전환하고 있다는 신호로 시장은 씨티를 구조조정 스토리에서 실행 스토리로 재분류하기 시작했습니다.

2월 11일 뱅크 오브 아메리카 금융 서비스 컨퍼런스에서 신임 CFO 곤잘로 루체티는 "13분기 동안 플러스 영업 레버리지로 운영 효율성을 57%에서 53%, 49%로 낮출 수 있었다"고 말하며, 2024년 5.5%에 불과했던 미국 개인금융 부문의 연간 ROTCE를 2025년 13% 이상으로 끌어올린 배경을 설명했습니다.

또한, 에르네스토 토레스 칸투 국제 총괄, 파멜라 하브너 미국 소비자 카드 총괄, 곤잘로 루체티 신임 최고재무책임자 등 다수의 고위 내부자들은 2월 14일에 주식 처분을 신청했는데, 이는 2025년 씨티그룹의 주식이 65.8% 급등한 이후 주식 관련 보상 패키지와 관련된 일상적인 세금 관련 매각과 일치하는 것입니다.

한편, 씨티는 AI 인프라 뱅킹 사업부, 코스트코와 아메리칸 항공에 기반을 둔 180억 달러 규모의 카드 사업, 5조 달러의 고객 자산을 목표로 하는 웰스 프랜차이즈의 동시 구축으로 동종 업계에 대한 지속적인 가치 평가 할인을 해소하고 JP모건과 골드만이 이미 달성한 재평가를 위해 직접 경쟁할 수 있는 위치에 서게 되었습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 C 주식에 대한 견해

씨티의 러시아 철수 완료, 25억 달러 규모의 바나멕스 지분 매각, 동의 주문 해결로 수년간 주식 멀티플을 억눌러온 3대 오버행이 모두 제거되어 수익 전환을 가속화할 수 있는 길이 열렸습니다.

2025년 5.0%에서 2026년 6.3%로 성장할 것으로 예상되는 매출, 35.0%에서 10.2달러로 급증하는 주당순이익 정상화, 16.5%에서 19.5%로 확대되는 순이익 마진 등 펀더멘털 엔진은 이러한 재평가를 뒷받침하며 비즈니스가 가속화 모드에 있음을 확인시켜 줍니다.

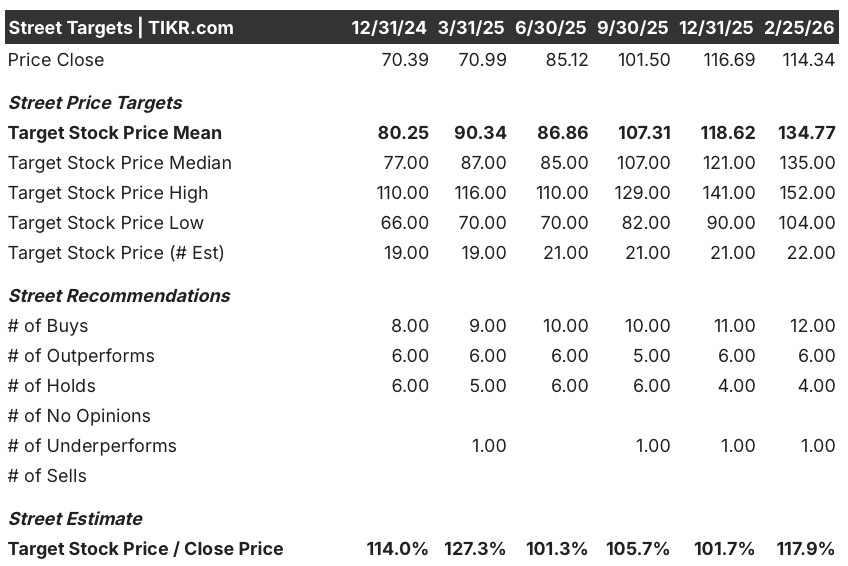

또한 예상대로 월스트리트는 22명의 애널리스트 중 매수 12명, 아웃퍼폼 6명, 보류 4명, 언더퍼폼 1명으로 결정적으로 강세를 보이고 있으며, 평균 목표가는 134.8달러로 현재 114.3달러에서 17.9%의 상승 여력이 있음을 의미합니다.

애널리스트 최저치인 104.0달러와 최고치인 152.0달러 사이의 스프레드는 충분히 큰 편이며, 약세의 경우 동의 주문 지연 또는 여러 번의 압축에 달려 있고, 강세의 경우 다가오는 투자자의 날에 2026년에 안내된 10%에서 11% 이상의 신뢰할 만한 ROTCE 로드맵이 제시되어야 합니다.

밸류에이션 모델은 무엇을 말하나요?

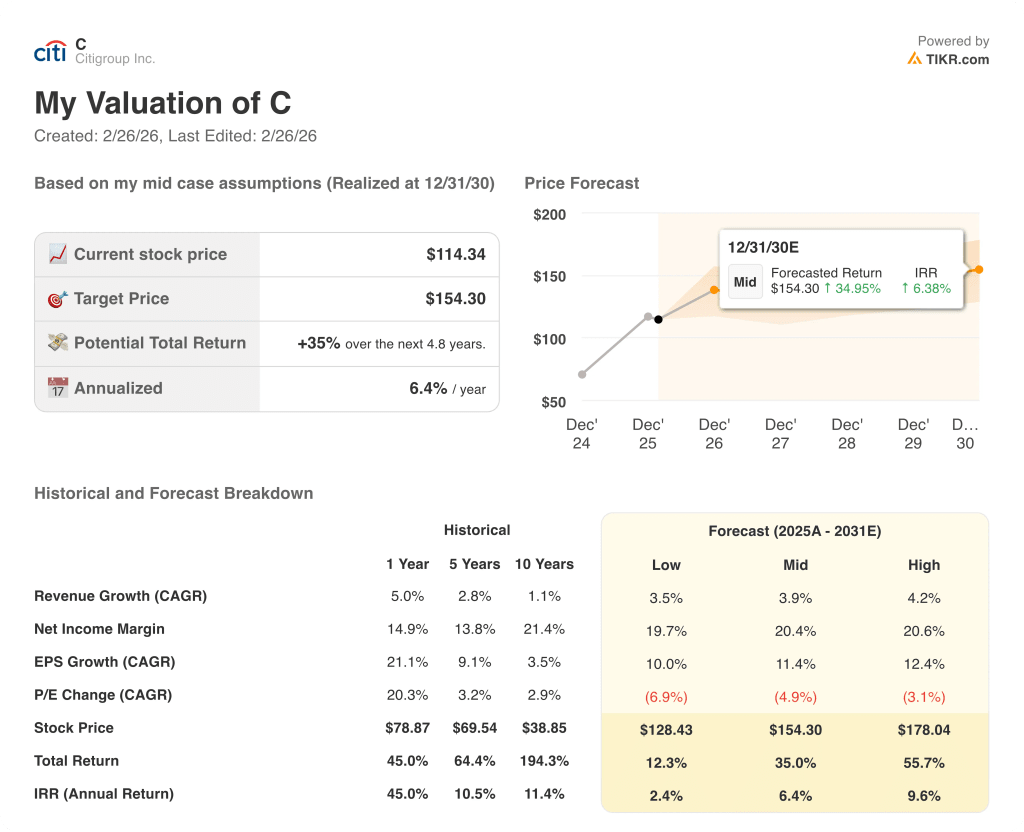

매각이 완료되고 마진 확대가 가속화되고 있다는 점을 감안할 때, TIKR의 중간 사례 모델에서 C의 가격은 154.3달러이며, 이는 4.8년간 총 수익률 35.0%, 연환산 IRR 6.4%를 의미하며, 레거시 오버행이 제거될 때마다 수익 프로필은 더욱 신뢰할 수 있게 됩니다.

가장 중요한 리스크는 P/E 배수 압축으로, 밸류에이션 모델은 2030년까지 중간 사례에서 연간 4.9%의 P/E 축소를 예상하고 있으며, 이는 주가가 목표에 도달하려면 수익 성장 스토리가 배수 축소를 완전히 상쇄해야 함을 의미합니다.

114.3달러의 씨티그룹은 가속화되는 EPS 궤적과 기존 오버행 해소를 고려할 때 다소 저평가된 것처럼 보이지만, 다가오는 투자자의 날은 가장 주목해야 할 중요한 이벤트입니다. ROTCE 11% 이상의 신뢰할 수 있는 수익 프레임워크가 마침내 시장이 이 프랜차이즈에 오랫동안 저항했던 재평가를 부여하는 순간이 될 수 있기 때문이죠.

씨티그룹에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

C 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세에 있는지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 씨티그룹을 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.