주요 내용

- SPIE는 에너지, 산업 및 디지털 부문에 걸쳐 다양한 기술 서비스를 제공하면서 유럽의 에너지 전환 및 인프라 업그레이드 가속화에 따른 수혜를 누리고 있습니다.

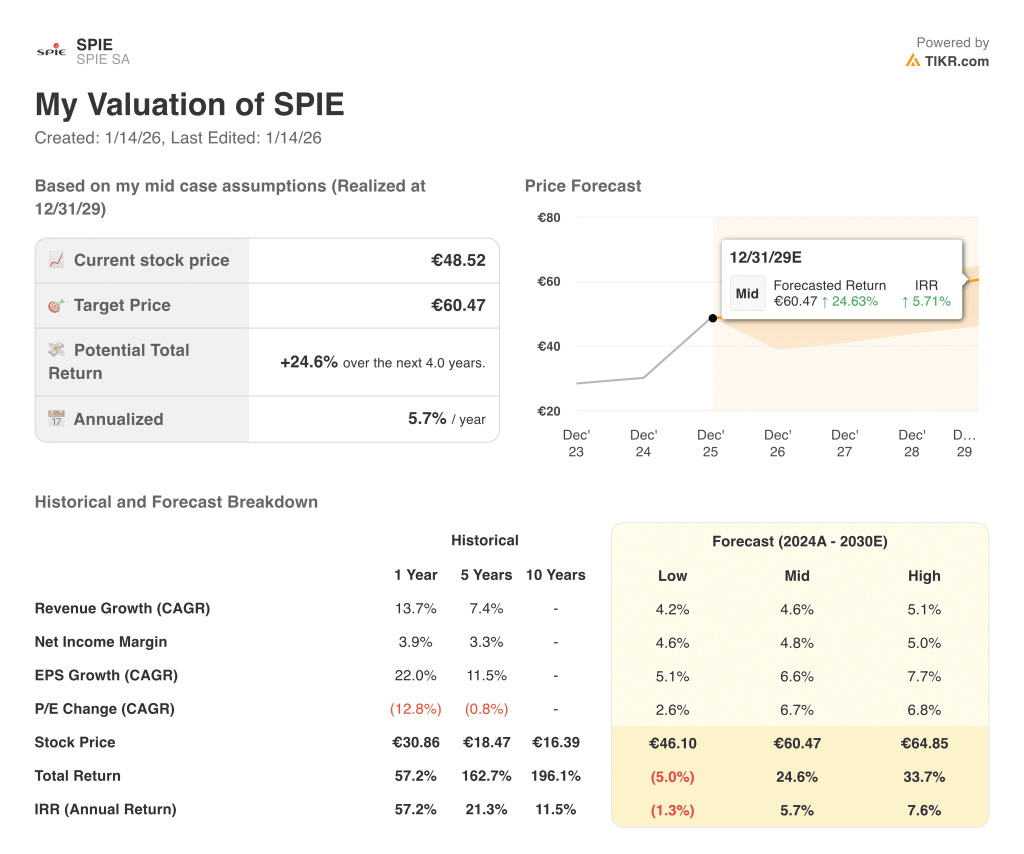

- 당사의 가치평가 가정에 따르면 2029년 12월까지 SPIE 주가는 주당 60유로에 도달할 것으로 예상됩니다.

- 이는 현재 가격인 46유로에서 총 24.6%의 수익률을 의미하며, 향후 4.0년 동안 연평균 수익률은 5.7%입니다 .

지금 라이브: TIKR의 새로운 밸류에이션 모델(무료)>>>을 사용하여 좋아하는 주식의 상승 여력이 얼마나 될 수 있는지 알아보세요.

SPIE SA (SPIE)는 에너지 및 통신 인프라를 위한 다중 기술 서비스를 제공하는 유럽의 선도적인 기업입니다. 이 회사는 빌딩 시스템, 산업 서비스 및 에너지 네트워크 분야의 프로젝트를 통해 고객을 지원합니다.

반복적인 유지보수 계약과 에너지 전환 솔루션의 조합으로 지난 몇 년 동안 SPIE의 주식이 강세를 보였습니다.

전문 엔지니어링 및 기술 서비스 역량을 통해 산업 고객이 중요 인프라를 현대화할 수 있도록 지원하는 SPIE 주식이 2029년까지 계속해서 견조한 수익을 낼 수 있는 이유는 다음과 같습니다.

SPIE 주식에 대한 모델 분석

과거 성장률, 수익성 프로필, 현재 거래 배수에 기반한 밸류에이션 가정을 사용하여 SPIE 주식의 잠재 수익률을 분석했습니다.

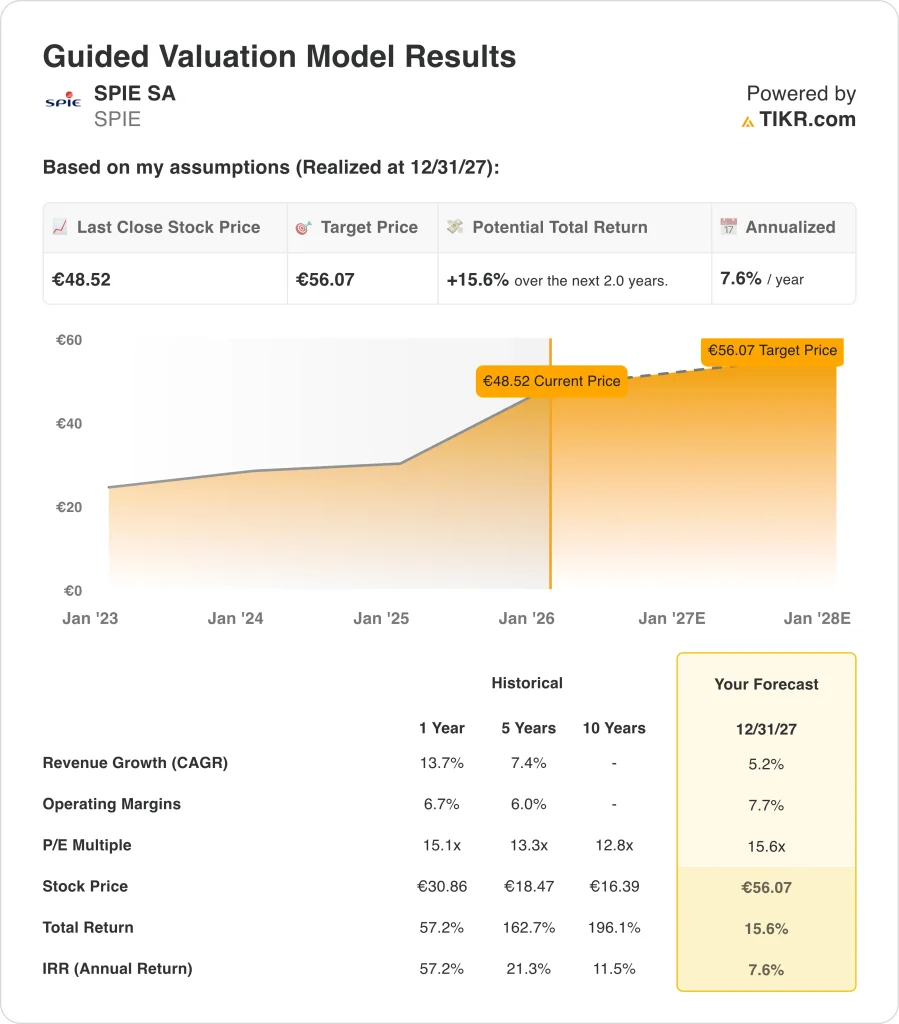

연간 매출 성장률 5.2%, 순이익 마진 7.7%, 정규화 주가수익비율 15.6배의 추정치를 바탕으로 이 모델은 향후 2.0년 동안 SPIE SA 주가가 주당 46유로에서 56유로로 상승할 것으로 예상했습니다.

이는 총 수익률 15.6% 또는 향후 2.0년 동안 연 수익률 7.6%에 해당합니다.

가치 평가 가정

TIKR의 가치평가 모델을 사용하면 회사의 매출 성장률, 영업이익률, 주가수익배수에 대한 가정을 직접 입력하고 주식의 예상 수익률을 계산할 수 있습니다.

SPIE SA 주식에 사용한 가정은 다음과 같습니다:

1. 매출 성장률: 5.2%

SPIE의 매출은 지난 5년 동안 유기적 성장과 인프라 서비스에 대한 수요 증가에 힘입어 복합적으로 증가했습니다.

애널리스트들의 컨센서스 추정치에 따르면 2027년까지 매년 약 5.2%의 매출 성장률을 보일 것으로 예상됩니다. 이는 지난 5년간의 성장률보다 낮은 수치로, 회사가 더 큰 기반에서 성장하고 프로젝트 시기 변동성에 직면함에 따라 어느 정도 완만하게 성장할 것으로 예상됩니다.

2. 영업 마진: 7.7%

SPIE는 고부가가치 기술 서비스에 집중하고 비용 관리에 대한 체계적인 접근 방식 덕분에 역사적으로 견고한 영업 마진을 유지해 왔습니다.

애널리스트들의 컨센서스 추정치를 기반으로 한 이 모델은 2027년까지 약 7.7%의 영업 마진을 가정하며, 이는 에너지 전환 및 디지털 서비스를 위한 새로운 역량에 투자하면서 효율성 이니셔티브와 규모 확대 혜택을 누릴 수 있는 회사의 능력을 반영합니다.

3. 출구 주가수익배수: 15.6배

지난 10년 동안 투자자들이 안정적인 현금 흐름 프로필과 산업 및 건설 지출에 대한 주기적 노출의 균형을 맞추면서 SPIE의 정규화 주가수익배수는 10배 초반에서 중반을 유지해 왔습니다.

애널리스트들의 컨센서스 추정치를 바탕으로 2027년까지 약 15.6배의 주가수익비율을 사용했는데, 이는 최근 거래 수준과 일치하며 시장이 SPIE를 적당한 성장과 탄력적인 현금 창출력을 갖춘 양질의 인프라 및 서비스 제공업체로 계속 평가한다고 가정한 것입니다.

나만의 밸류에이션 모델을 구축하여 모든 주식의 가치를 평가하세요(무료입니다!) >>>

상황이 좋아지거나 나빠지면 어떻게 되나요?

2030년까지 SPIE 주식에 대한 다양한 시나리오는 성장성, 수익성, 밸류에이션에 따라 다양한 잠재적 결과를 보여줍니다(이는 추정치이며 보장된 수익이 아님):

- 낮은 경우: 성장이 둔화되거나 시장에서 주가가 하락할 경우 하방 위험 → 연간 수익률 6.2%

- 중간 사례: 연간 4.6%의 매출 성장과 4.8%의 순이익률 → 연간 11.9%의 수익률

- 높은 경우: 매출 성장률이 연간 5.1%로 개선되고 마진이 5.0% → 16.9%로 상승하는 경우

SPIE의 현재 밸류에이션은 꾸준한 성장과 인프라 노출에 대한 기대감이 이미 상당 부분 반영되어 있음을 시사합니다. 하지만 두 자릿수 주당순이익 성장률을 기록한 이 회사의 역사는 안정성을 우선시하는 투자자에게 여전히 매력적일 수 있습니다.

애널리스트들이 현재 SPIE 주식에 대해 어떻게 생각하는지 알아보세요 (TIKR 무료) >>>

SPIE SA 주식은 여기에서 얼마나 상승 여력이 있습니까?

TIKR의 새로운 밸류에이션 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 주가수익비율 배수

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용하여 각 입력을 자동으로 채우므로 빠르고 신뢰할 수 있는 시작점을 얻을 수 있습니다.

그런 다음 상승, 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식의 저평가 또는 고평가 여부를 빠르게 확인할 수 있습니다.

60초 이내에 주식의 실제 가치를 확인하세요(TIKR 무료) >>>

새로운 투자 기회를 찾고 계신가요?

- 억만장자 투자자들이 어떤 주식을 억만장자 투자자들이 매수하고 있는지 스마트 머니를 따라갈 수 있습니다.

- 5분 안에 주식을 분석하세요. 5분 안에 주식을 분석할 수 있는 TIKR의 간편한 올인원 플랫폼입니다.

- 더 많은 바위를 뒤집을수록 더 많은 기회를 발견할 수 있습니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 상위 투자자 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 콘텐츠 팀의 투자 또는 재정적 조언을 위한 것이 아니며, 주식 매수 또는 매도를 위한 추천이 아님을 유의하시기 바랍니다. Tikr 터미널의 투자 데이터와 애널리스트의 추정치를 기반으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 회사 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다. 읽어주셔서 감사드리며 즐거운 투자 되세요!