重要なポイント

- Wix.comは、包括的なウェブサイト構築およびビジネス管理ソリューションを通じて、世界中の何百万人ものユーザーにサービスを提供する、クラウドベースの大手ウェブ開発プラットフォームとして運営されています。

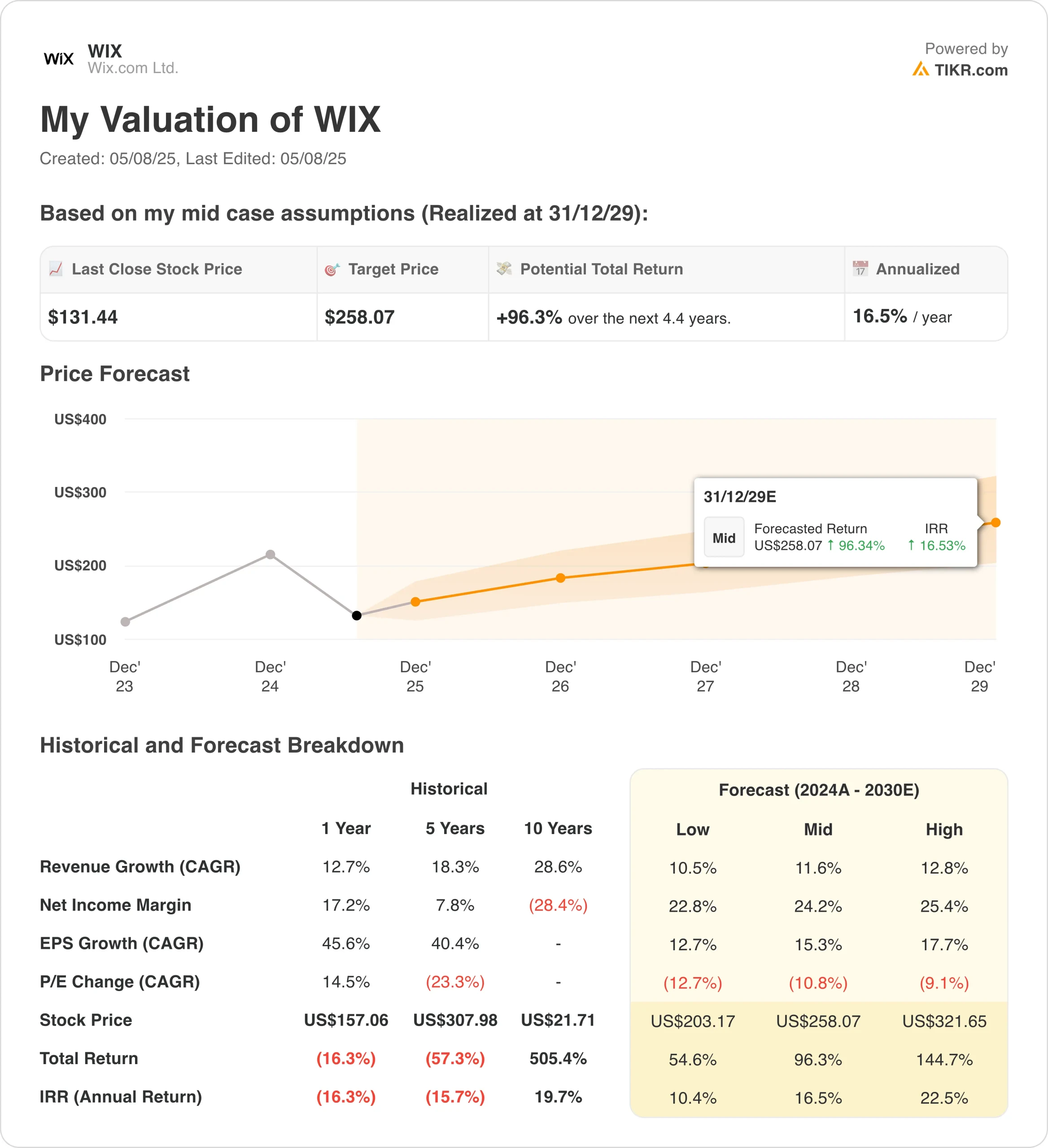

- WIX株は、当社の評価前提に基づけば、2027年末までに198ドル/株に達する可能性がある。

- これは、今日の株価131ドル/株から51%のトータルリターンを意味し、今後2.4年間の年率リターンは18.5%である。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

Wix.com(WIX)は、シンプルなウェブサイトビルダーから本格的なビジネス管理ソリューションへと進化した包括的なウェブ開発プラットフォームで、直感的なドラッグ&ドロップのインターフェースとAIを搭載したツールにより、起業家、中小企業、クリエイティブなプロフェッショナルにサービスを提供しています。

セルフクリエイター、プロフェッショナルパートナー、複数の地理的市場にまたがるビジネスソリューションという多角的なアプローチを通じて、Wixは、継続的なサブスクリプション収入と強力な顧客維持パターンから利益を得る、弾力性のあるSaaSモデルを構築しました。

WIXの株価は、民主化されたウェブ作成分野における市場をリードする地位、製品群全体にわたる革新的なAIの統合、そしてWixelのような新製品によって従来のウェブサイト構築だけでなく、より広範なデジタル作成市場へと拡大する能力から利益を得ている。

AIを活用した自動化、国際的な事業拡大、Studioを通じたプロフェッショナルサービスの成長、そしてWixelを独立したビジュアルデザインプラットフォームとして立ち上げるという画期的な戦略的取り組みにより、Wixは新たな収益機会を獲得しながら競争力を強化し続けています。

実証済みのイノベーション能力と、売上高を13%増の4億7400万ドルに伸ばした第1四半期の好調な業績により、WIX株は、長期的な価値創造のための拡張可能な成長を築きながら、進化するデジタル・クリエーション市場におけるリーダー的地位を維持している。

WIXの株価が2027年まで毎年18.5%のリターンを期待できる理由は、同社が対応可能な市場を拡大し、AI主導の変革の機会を活用するためである。

アナリストによるWixまたはその他の銘柄の成長予測と目標株価を見る(無料です!) >>

WIXの株価モデル

アナリストのコンセンサス予想に基づくバリュエーション前提でWIX株の上昇可能性を分析した。

アナリストは、市場をリードする地位、成功したAI製品の立ち上げ、中核となるウェブサイト構築だけでなく、より広範なクリエイティブ・ツール市場へと拡大する能力から、ウィックスの前途は明るいと見ている。

年間収益成長率12.8%、営業利益率25.2%、正規化評価倍率の予測に基づき、WIX株は131ドル/株から198ドル/株まで上昇するとモデルは予測している。

これは、今後2.4年間のトータルリターンが51%、年率換算リターンが18.5%に相当する。

TIKRのバリュエーション・モデルでWixを今すぐ無料で評価(割安株を素早く見つける) >>>

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

これがWIXのストックに使ったものだ:

1.収益の伸び:12.8

Wixは、ここ数年で最も好調な新規ユーザー層からの旺盛な需要とAI製品イノベーションの成功により、第1四半期は前年同期比13%の増収と好調な業績を達成した。

WIXは、スタンドアローンのビジュアルデザインプラットフォームであるWixelの発売、AstroのようなAIを搭載したツール、Microsoft Copilotとの統合を含むパートナーシップの拡大により、引き続き勢いが続くと予想している。

潜在的なマクロ逆風を乗り切りながら、市場拡大、AIイノベーション、新製品の収益化の成功を通じて2桁成長を維持する同社の能力を反映し、12.8%の予想を採用した。

2.営業利益率:25.2

Wixは、第1四半期の非GAAPベースの営業利益が前年同期比44%増の売上高の21%となり、事業規模の拡大に伴う業務レバレッジにより、利益率拡大の可能性を強く示しています。

同社のSaaSモデルは、新規サブスクリプションの高い増分マージンから利益を得ており、AI自動化ツールとユーザー転換の改善は、さらなる効率化を促進すると期待されている。

3.出口PER倍率:17.2倍

WIXの株価は、強力な市場ポジション、実証済みのイノベーション能力、Wixelのような製品を通じて拡大するアドレス可能な市場を持つ、主要なSaaSプラットフォームとしては妥当な倍率で取引されている。

我々は、Wixの市場でのリーダーシップ、AI統合の成功、民主化されたウェブ制作とデジタルデザイン市場における長期的な成長機会を考慮し、現在の評価水準を維持する。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

物事が良くなったり悪くなったりしたらどうなるか?

2030年までのWIX株式のさまざまなシナリオは、事業再生実行の成功に基づいてさまざまな結果を示している:(これらは推定であり、リターンを保証するものではない):

- ローケース:AI導入の遅れとマクロ的逆風 → 年間10%のリターン

- ミッドケース:ウィクセルの立ち上げ成功と着実な成長 → 年間16.5%のリターン

- ハイケース:AIによる強力な事業拡大とシェア拡大 → 年間22%のリターン

保守的なケースであっても、Wix株はSaaSモデルとイノベーション能力に支えられた2桁台の魅力的なリターンを提供し、上昇シナリオでは、Wixelが大きな市場シェアを獲得し、AIツールが加速度的なユーザー数の増加を促進した場合、並外れたパフォーマンスを実現する可能性がある。

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されているうちにつかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!