WESCO株式の主要統計

- 過去1週間のパフォーマンス +4.8%

- 52週レンジ: $125.2 to $319.7

- 現在の株価: $262.1

何が起きたか?

電気、通信、ユーティリティ製品の企業間流通業者であるWESCO International(WCC)は、2025年度通期のデータセンター売上高が前年比50%増の43億ドルと過去最高を記録し、AIインフラ構築が同社の収益プロファイルを構造的にリセットしたことが確認され、株価は262.13ドルで取引されている。

2月10日、WESCOは第4四半期の売上高を60.7億ドルと発表し、IBES予想の60.3億ドルを上回ったが、調整後EPSは3.40ドルとコンセンサスの3.88ドルを下回り、公共電力のマージン圧力と、予想外に四半期を直撃した一時的な1,000万ドルの支払利息の調整が足を引っ張った。

WESCOのデータセンター事業を擁する通信・セキュリティ・ソリューション部門の受注残は40%近く増加し、記録的な水準となった。

ジョン・エンゲル会長兼社長兼最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「AI主導型データセンターのサイクルがピークを迎える時期には、まだ少しも近づいていない」と述べ、2026年のデータセンター売上高の伸びを10%台半ばとする経営陣のガイダンスや、同社のフォーチュン500のAIランキングトップ10入りに直接結びつけた。

WESCOの2026年ガイダンスでは、調整後EPSが14.50~16.50ドル、フリーキャッシュフローが5億~8億ドル、2月27日に大幅な低金利で完了した15億ドルの債務借り換えにより、同社はデータセンターの勢いを株主還元に転換することができ、1株当たり2.00ドルへの10%超の増配と2030年までに10%を超える長期EBITDAマージン目標に支えられている。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

WCC株に対するウォール街の見方

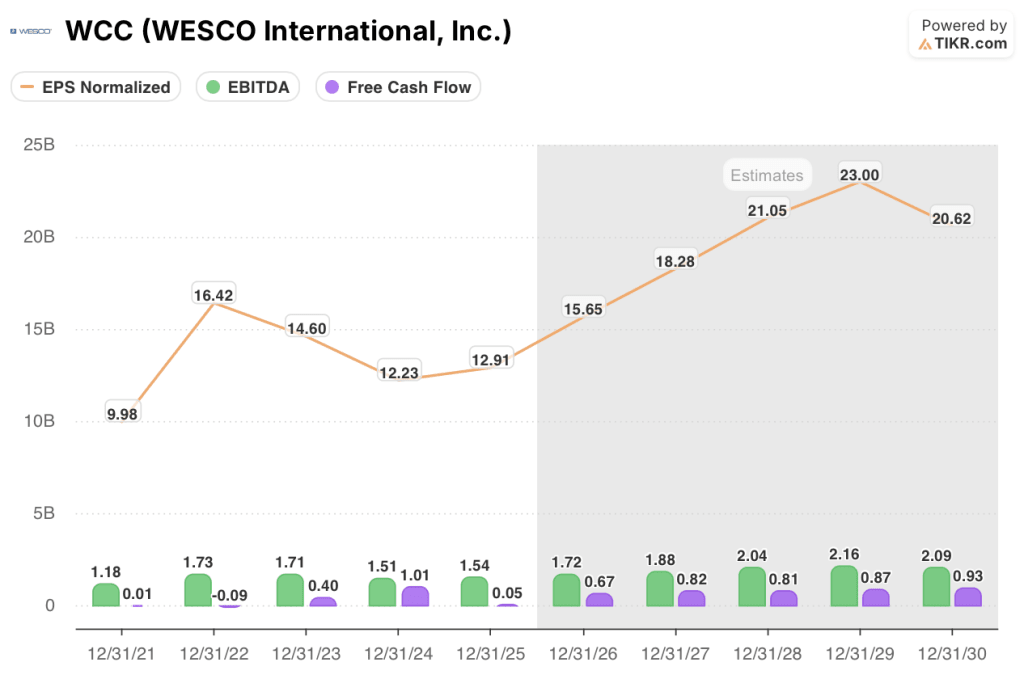

2025年度のデータセンター売上高が前年比50%増の43億ドルと過去最高を記録したことは、WESCOの収益構成の構造的変化を表しており、アナリストは、TIKRの予想通り、2026年度の正規化EPSを21.2%増の15.65ドルに押し上げると見ている。

TIKRは、EBITDAが2025年度の15.4億ドルから2026年度には17.2億ドルに拡大し、11.8%増加すると予測している。これは、CSSセグメントのバックログが40%増加したことと、経営陣が1月の1日当たり売上高15%増を軸とした10%台半ばのデータセンター売上高ガイダンスに支えられている。

FCFの変節は、最も過小評価されている要素である:TIKRは、フリー・キャッシュ・フローが2025年度の5400万ドルから2026年度には6億7000万ドルに急増すると予測している。これは、在庫と売掛債権の増加率が売上高のおよそ半分に減速し、運転資本が正常化することによる回復である。

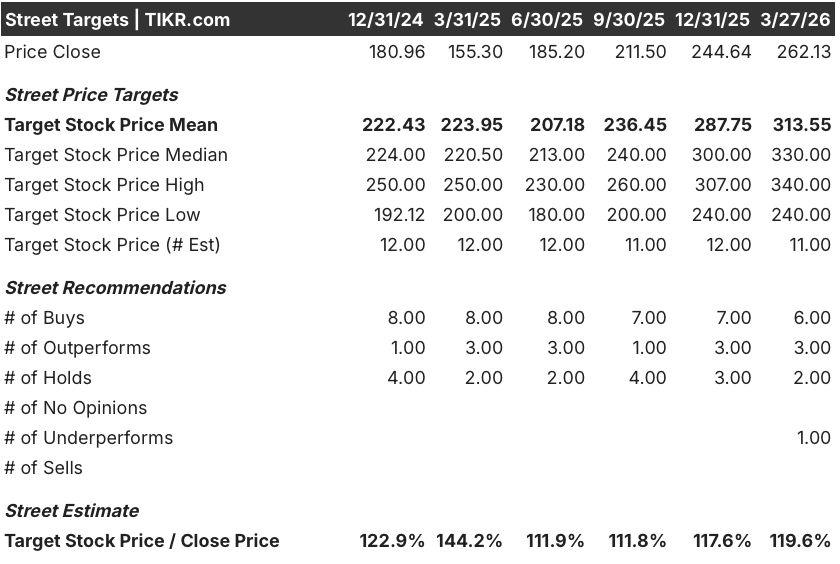

ウォール街では現在、買い6、アウトパフォーム3、ホールド2、アンダーパフォーム1となっており、平均目標株価は313.55ドルで、3月27日終値の262.13ドルから19.6%の上昇を示唆している。

240.00ドルの下限ターゲットと340.00ドルの上限ターゲットの間のスプレッドは、1つの二元的な質問を反映しています:変圧器の在庫過剰と競争的な価格圧力に直面している公共電力顧客がどの程度の速さで成長に戻るか、経営陣は2026年後半まで発生しないと予想しています。

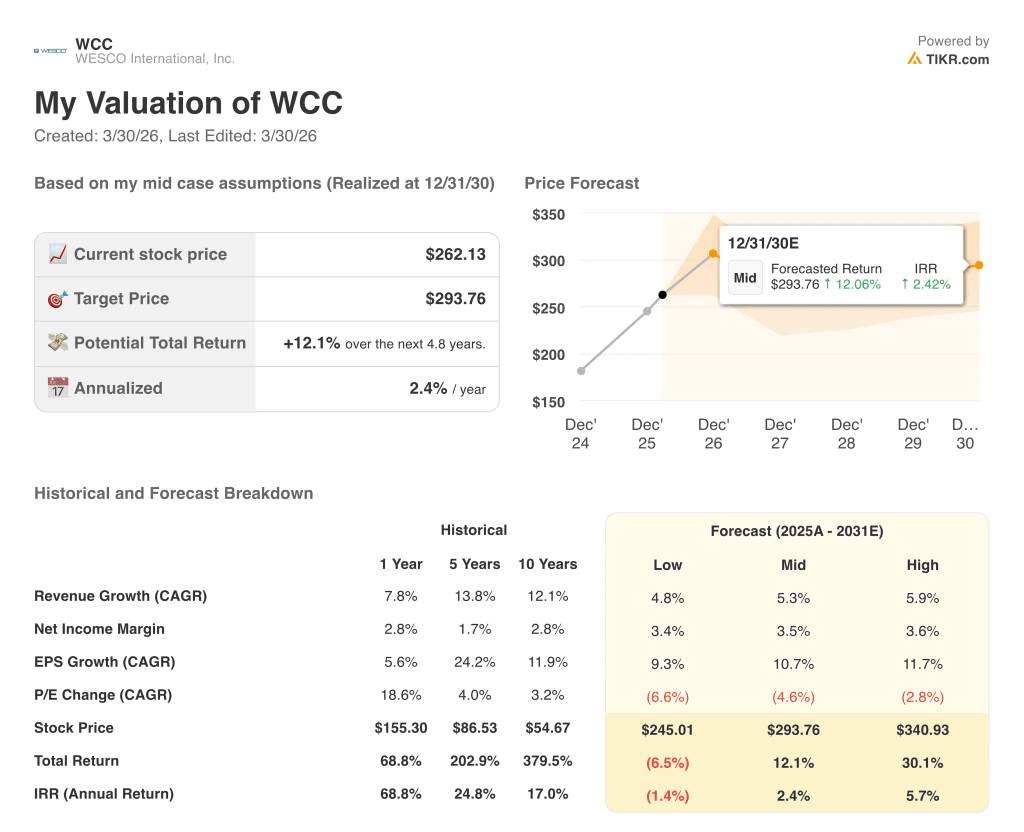

評価モデルは何を示しているか?

TIKRの中位目標株価293.76ドルは、2030年までの売上高年平均成長率5.3%、EPS年平均成長率10.7%を想定しており、CSS部門の記録的なバックログと経営陣の2026年度の2桁のグリッドサービス成長見通しが直接の裏付けとなっている。

市場は、2026年度のEPS成長率が21%であるにもかかわらず、WCCを18倍の先見利益で評価しているが、これはTIKRが同年に見込んでいる6億7,000万ドルのフリーキャッシュフローの回復を無視した圧縮である。

総残高の19%増と1月の1日当たり売上高の15%増は、WESCOの収益加速が予測ではなくすでに動き出していることを裏付けており、現在の倍率は歴史的に狭く見える。

このモデルを崩す1つの進展は、データセンターの設備投資の失速である。この設備投資は総売上高の約18%を占め、その10%台半ばの成長率の仮定が、EBITDAマージンの6.5%から6.8%への拡大路線全体を支えていると経営陣は認めている。

4月30日の第2四半期決算は、UBSのマージンが安定しているかどうか、また6億7,000万ドルのFCF目標が達成されているかどうかを判断する最初の材料となるだろう。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRでキャッチしよう。

WESCO International, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

WCCの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、WESCO International, Inc.クレジットカードは不要。ご自身の判断に必要なデータだけです。