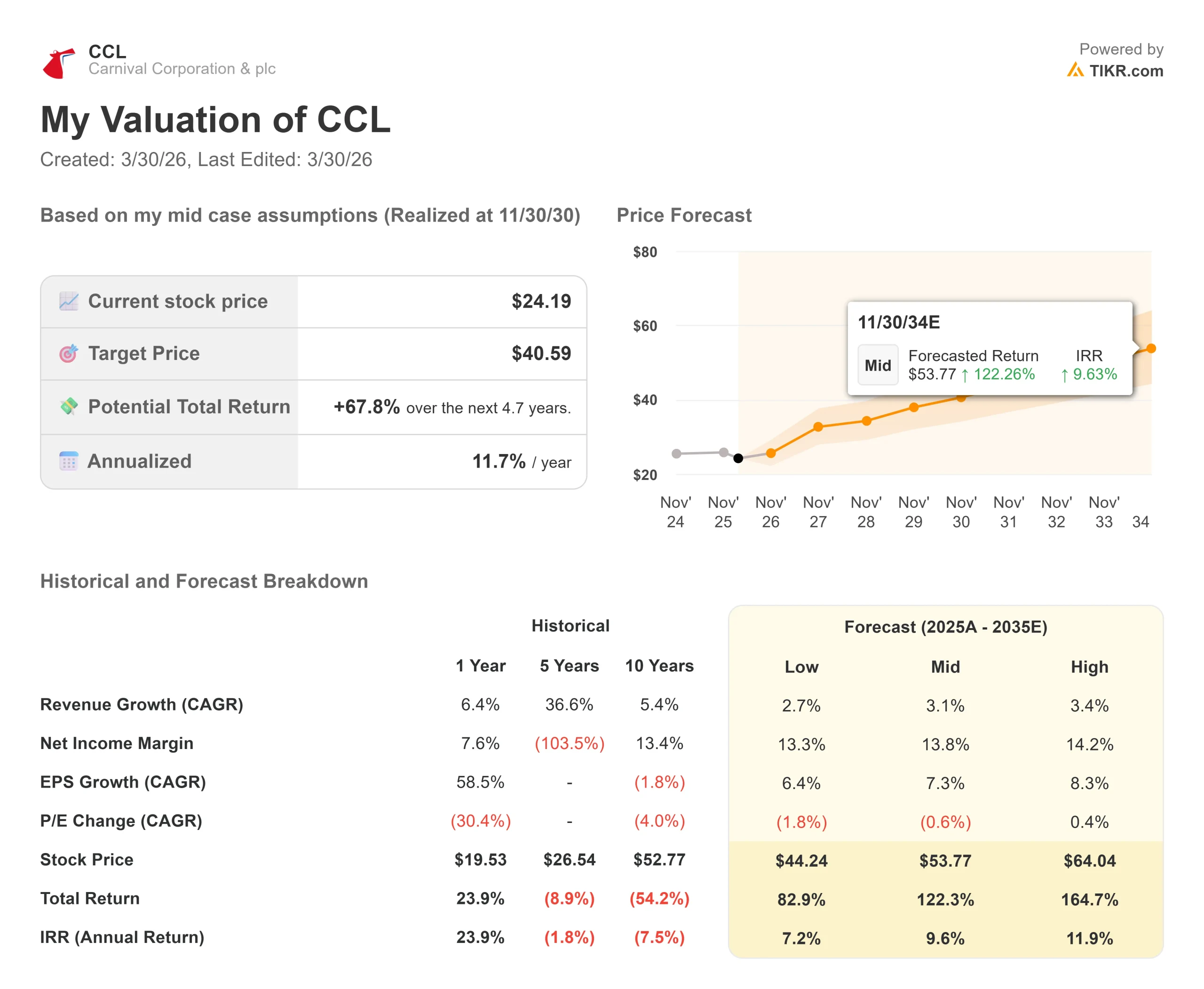

カーニバル株の主な統計

- 現在の株価:24.19 ドル

- 目標株価(中間)$40.59

- ストリート・ターゲット:$36.24

- 潜在的トータルリターン+67.8%

- 年率IRR:11.70% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

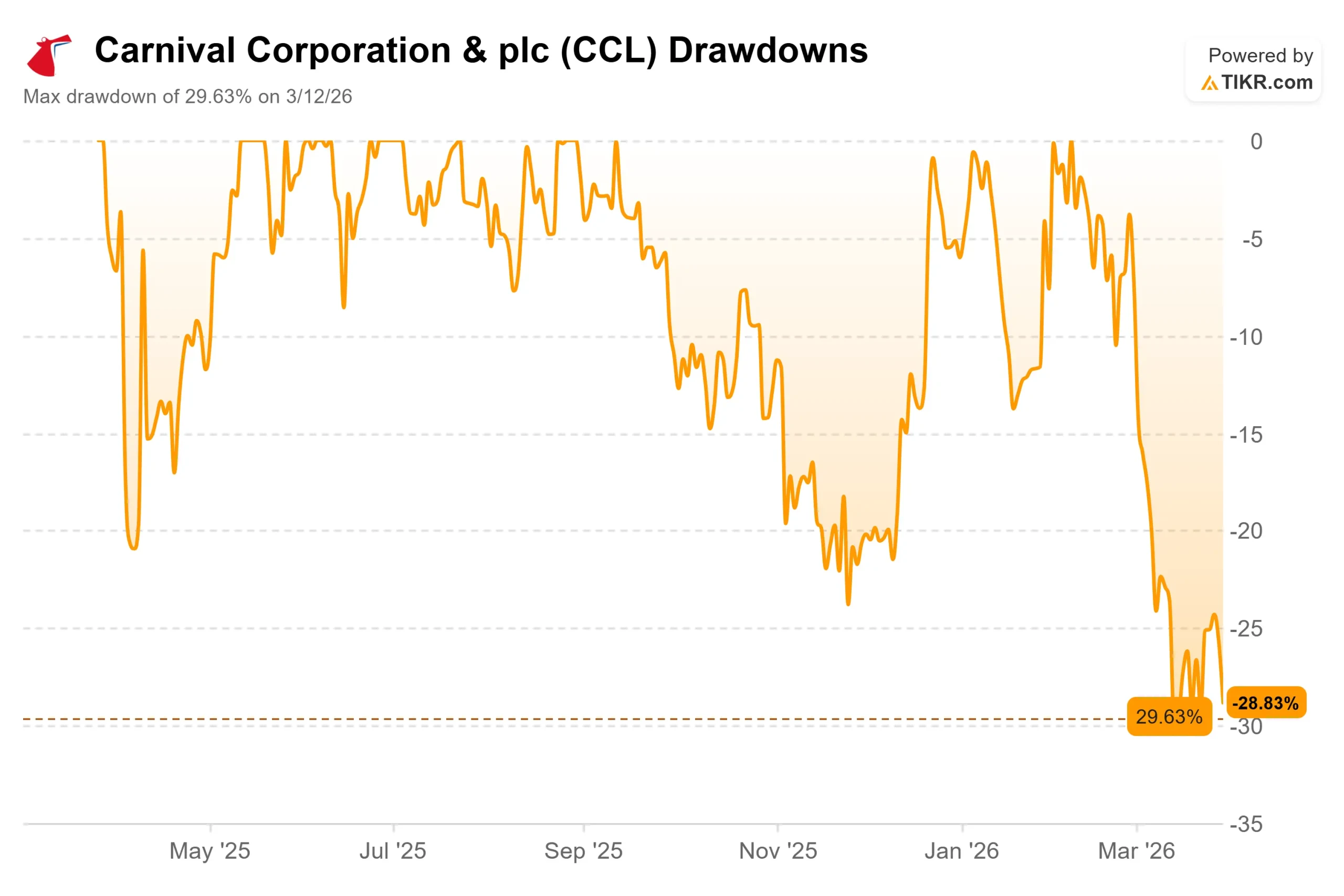

何が起きたのか?

カーニバル・コーポレーション (CCL)は、過去最高の第1四半期決算を発表した日に4.31%下落している。

これは、投資家が今、燃料リスクをどのように見極めているかを物語っている。強気派は、記録的な予約、記録的な預金、そして新たに25億ドルの自社株買いを指摘する。

ベア派は、通期EPSが2.48ドルから2.21ドルに減額されることを指摘している。これは、中東の地政学的緊張に関連した5億ドルの燃料費による逆風がほとんどすべてである。

未解決の問題は、暴落が現実のコスト問題に対する合理的な反応なのか、それとも一時的な問題に対する過剰反応なのかということだ。

第1四半期の数字そのものには異論はない。

売上高は過去最高の62億ドル、純利益は前年同期を55%以上上回る2億7500万ドル、調整後EPSは0.20ドルとなり、ガイダンスの0.17ドルを上回った。

ジョシュ・ワインスタイン最高経営責任者(CEO)は3月27日の決算説明会でアナリストに次のように語った。第1四半期の業績は、健全なファンダメンタルズと事業全般にわたる堅実な実行を反映し、利回りの向上とコスト・パフォーマンスの改善により、ガイダンスを上回る結果となりました」。

デビッド・バーンスタイン最高財務責任者(CFO)は、燃料費の計算を確認した。2026年全体で1株当たり0.11ドルの営業改善があったが、1株当たり0.38ドルの燃料費による逆風で相殺され、通期EPSは2.21ドルに減少した。

一方、2026年の在庫の85%近くはすでに歴史的な高値で販売されており、顧客からの預託金は第1四半期に80億ドル近くに達し、前年同期比で10%近く増加した。

ワインスタイン氏は、同社が「かなり反応的」と呼ぶマクロ環境に向けて、意図的に予約を前倒ししており、CCLに現在の株価が反映する以上の余裕を与えていると指摘した。

カーニバル株価の過去と将来の予想値を見る(無料です!) >>> カーニバルは現在割安か?

カーニバルは現在割安か?

24.19ドルで、CCLはNTM PER10.23倍、NTM EV/EBITDA7.89倍で取引されている。

これらの倍率は、TIKRのCompetitorsデータによると、同じNTM EV/EBITDAベースで 11.75倍のロイヤル・カリビアン(RCL)と8.19倍のノルウェージャン・クルーズ・ライン(NCLH)の両方よりも割安に位置しています。

旅客数で世界最大のクルーズ・オペレーターであるノルウェージャン・クルーズ・ラインにとって、このディスカウントは構造的な弱さよりも燃料不安を反映している。

PROPELのフレームワークは、このコンセンサスにより多くの背景を与えている。

2029年までに、カーニバルはROIC16%以上、2025年ベースのEPS2.25ドルから50%以上のEPS成長、140億ドル以上の株主への現金分配を目標としている。

25億ドルの自社株買いは4月17日の株主総会後に開始され、経営陣はその出発点として明確に説明している。

ベアケースは具体的だ。

カーニバルは燃料ヘッジを行っていないため、原油高騰のたびに収益が直撃する。

2026年末までの1トン当たり燃料費が10%変動すると、1億6,000万ドル、1株当たり0.11ドル、収益が変動する。純有利子負債は252億ドルで、2029年までのPROPEL目標2.75倍に対し、LTM純有利子負債/EBITDAは3.27倍となっている。燃料高騰が続けば、デレバレッジの鈍化が二次的リスクとなる。

需要背景は、弱気ケースを確信をもって維持することを難しくしている。

CLIAの「2025年クルーズ業界の現状」レポートによると、2025年のクルーズ旅客数は全世界で3,770万人と予測され、既存のクルーズ客の82%が再びクルーズを利用すると答え、海外旅行者の68%が初めてのクルーズを検討している。

AAAは、2026年には2,170万人の米国人がクルーズを利用すると予測しており、これは4年連続で米国の旅客数が過去最高を記録したことを意味する。

カーニバルは、セレブレーション・キー、リラックスアウェイ、イスラ・トロピカルを含むプライベート・デスティネーション資産とともに、9ブランド96隻を運航しており、この構造的シフトの中心に位置している。

また、ワインスタイン氏は電話会見で、宿泊客のおよそ50%が港まで車で移動しており、航空会社に直接影響を与えるような旅行コスト感応度から、需要の重要な割合を隔離していると指摘した。

TIKRでカーニバルの同業他社に対するパフォーマンスを見る(無料です!)>>>>。

TIKR高度モデル分析

主な統計

- 現在価格:24.19ドル

- 目標株価 (中位):$40.59

- トータルリターンの可能性+67.8%

- 年率IRR:11.70% /年

アナリストによるカーニバル株の成長予測と目標株価を見る(無料です!) >>

TIKRのミッドケースでは、売上高CAGR 3.1%、純利益率13.8%を用いて、11/30/30までに40.59ドルを目標としている。2つの主要な収益ドライバーは、商業オペレーション、収益管理技術、船内パッケージの普及、より早いゲストの関与によるイールドの拡大、およびカーニバルの拡大するプライベート・デスティネーション・ポートフォリオからのリターンの増加である。マージンの原動力は、2029年までの年平均成長率(CAGR)が1%程度と見込まれることによる営業レバレッジであり、価格設定の改善により固定費を安定した船隊に分散させることができる。

下振れシナリオでは、売上高CAGR 2.7%、ネットマージン13.3%を想定しており、燃料費が高止まりし、地政学的不確実性により欧州の旅客需要がさらに軟化した場合に想定される結果である。中位シナリオの主なリスクは、原油が1バレル90ドル以上で推移し、運航利益がそれを相殺するよりも早くマージンが圧縮されることである。

結論 2026 年第 2 四半期決算(2026 年 6 月予想)での通期純利回りガイダンスに注目。地中海の軟化にもかかわらず、カーニバルが現在の2.75%の利回り上昇目標を維持または上方修正した場合、需要は構造的に底堅いことが証明される。利回りが低下した場合、地政学的な逆風は現在のブッキングデータが示唆するよりも広範囲に及ぶ。

カーニバルはあらゆる運航指標を上回り、信頼できる株主還元の枠組みを立ち上げ、2年ぶりの安値に近い同業他社より割安な価格で取引されている。燃料の逆風は現実のものだが、アナリストの売りがゼロで先見利益が10倍という水準は、カーニバルがすでに3年かけて吸収できる回復力を築いてきた問題を市場が織り込んでいる可能性がある。

億万長者の投資家たちがどのような銘柄を買っているのか、TIKRで賢い投資家たちの動きを見てみよう。

カーニバルに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

カーニバルを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して カーニバルをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。あなた自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!