Super Micro Computerの主要統計

- 現在の株価:28.56ドル

- 目標株価(中間)~$56

- ストリート・ターゲット:~$33

- トータルリターンの可能性~95%

- 年率IRR:~17% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたか?

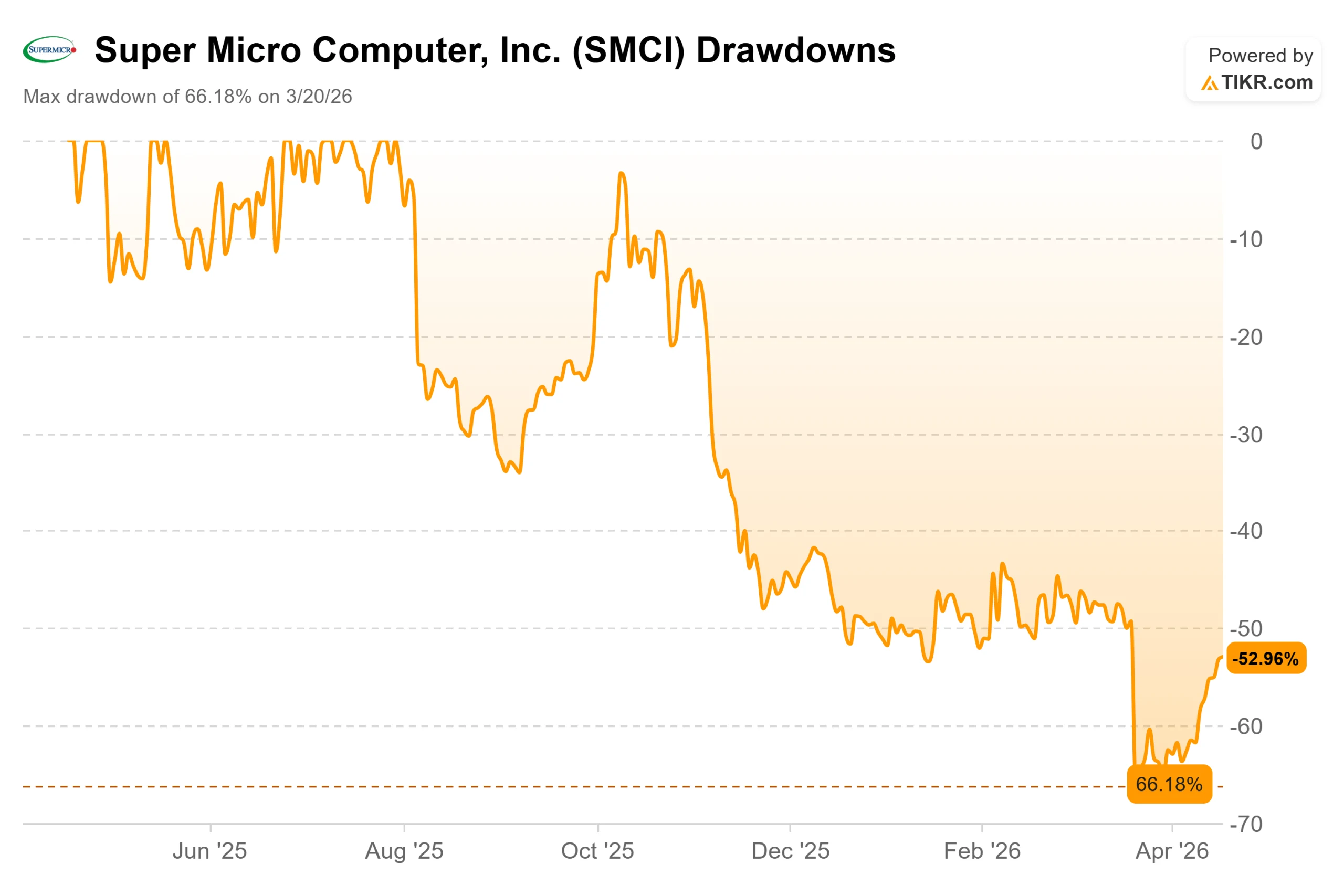

スーパーマイクロコンピュータ(SMCI)は、52週高値の62.36ドルから今日28.56ドルまで54%以上下落し、市場はAIインフラリーダーを大きく割安と見る投資家と、ガバナンスのダメージはまだ十分に織り込まれていないと考える投資家に分かれている。

最も劇的な出来事は2026年3月19日、司法省が共同創業者のYih-Shyan "Wally" Liaw氏を、米国の輸出管理法に違反し、制限付きNvidia GPUを搭載した約25億ドル相当のサーバーを中国のバイヤーに横流しした共謀容疑で起訴したことだった。遼は翌日、取締役を辞任した。

株価は1セッションで33%下落し、60億ドル以上の市場価値が消えた。その後、彼は無罪を主張している。スーパーマイクロ社は被告として名を連ねておらず、疑惑の行為は「会社の方針とコンプライアンス管理に反するものである」と述べている。その後、複数の証券詐欺集団訴訟が起こされた。

この破綻は、同社史上最も好調な四半期からわずか6週間後のことだった。

2026年2月3日、スーパーマイクロは2026年度第2四半期の売上高を前年同期比123%増の126億8000万ドルと発表し、コンセンサス103億4000万ドルを23億ドル以上上回った。非GAAPベースのEPSは0.69ドルで、予想の0.49ドルを41%上回った。株価はこの日13.78%上昇した。経営陣は決算説明会で、2026年度通期の売上高ガイダンスを少なくとも400億ドルに引き上げ、「保守的な見積もり」とした。

そして2026年4月9日、SupermicroはAI、コンピュート、ストレージ、エッジワークロード向けに25以上の構成済みシステムを米国の倉庫から3営業日以内に出荷するGold Seriesエンタープライズサーバーラインアップを発表した。この発表で株価は9.4%急騰した。

「創業者兼社長兼最高経営責任者(CEO)のチャールズ・リャンは、次のように述べています。「エンタープライズ・ワークロードの実行に必要なものをすべて備えたGoldシリーズ製品を顧客に直接出荷することで、業界をリードする当社のサーバー・ポートフォリオをさらに迅速に顧客に提供できるようになります。

この製品ラインは、ハイパースケールのデータセンター事業者とは異なり、同じ価格レバレッジを持たないエンタープライズおよびミッドマーケットのバイヤーをターゲットとしており、これはマージン回復のストーリーに直接関係します。

Super Micro Computerの株価の過去と将来の予測を見る(無料です!) >>> Super Micro Computerの株価は割安か?

Super Micro Computerは現在割安か?

数字は割安を示唆しているが、割安には理由がある。

SMCIは、フォワード収益11.56倍、フォワードEV/EBITDA 8.44倍で取引されている。TIKRの競合他社データによると、デル・テクノロジーズ(DELL)はNTM EV/EBITDAの10.02倍、ヒューレット・パッカード・エンタープライズ(HPE)は7.55倍で取引されている。

SMCIの倍率は、同業他社を劇的に下回っているわけではない。真の格差は収益成長率にある。TIKRのコンセンサスでは、SMCIの売上高は2026年度に約415億ドル、2027年度に約503億ドルに達し、デルやHPEが期待する売上高をはるかに上回ると予測している。

33.20ドルの目標株価は、ここから16%程度しか上値が伸びないことを意味するが、これはアナリストが法的状況に不透明感を織り込んでいることを反映したものであり、収益ストーリーが破綻しているという見方ではない。

正直なところ、複雑なのは売上総利益率である。2026年12月期第2四半期決算報告書によると、売上総利益率は6.3%に低下し、前年同期の11.2%から低下した。LTMの売上総利益率は8.0%(TIKR調べ)。

経営陣は、DCBBS製品ラインの規模が拡大するにつれて、14%~17%の回復幅を目指すとしている。DCBBS(データセンター・ビルディング・ブロック・ソリューション)は、顧客がAIデータセンターをより迅速かつ低コストで展開できるようにする事前検証済みのインフラ・パッケージである。

リャン最高経営責任者(CEO)は第2四半期の電話会議で、DCBBSの2026年度上半期の利益貢献率は4%で、2026年末までに2桁の利益貢献率に達する見込みだと述べた。ゴールドシリーズの発売は、この仮説を証明するために考案された最初の製品レベルの動きである。

法的なオーバーレイはワイルドカードである。スーパーマイクロ社は、遼被告事件の被告ではない。

同社は独自の調査を開始し、新しいチーフ・コンプライアンス・オフィサーを任命した。しかし、現在進行中の証券訴訟と未解決の司法省の調査により、機関投資家の買いは慎重を期し、複数銘柄が圧縮されている。

TIKR詳細モデル分析

- 現在価格:$28.56

- 目標株価 (Mid):~$56

- トータルリターンの可能性~95%

- 年率IRR:~17% /年

アナリストによるSuper Micro Computer株の成長予測と目標株価を見る (無料!) >>)

ミッドケース・モデルでは、2030年度までの売上高年平均成長率(CAGR)を約16%とし、ブラックウェル・サイクルのサーバー需要の継続と、利益率の高い製品カテゴリーとしてのDCBBSの拡大という2つの主なドライバーを想定している。SMCIの10年間の売上高CAGRが27.1%であることを考えると、これは意図的に保守的な仮定である。利益率のドライバーは純利益で、エンタープライズ・ミックスの改善に支えられつつも、大型インフラ案件の価格競争圧力によって抑制され、4%程度に回復する。

ハイ・ケースは約87ドルで、トータル・リターン約205%を意味し、会社レベルで法的なオーバーハングが解決され、グロス・マージンが経営目標の14~17%を実際に達成する必要がある。ロー・ケースは約48ドルで、トータル・リターンは約70%、マージンの停滞とリーガル・リスクによって圧縮されたままの倍率を反映している。予想期間は30年6月30日まで。

TIKRに対するアナリストのセンチメントは現在、「買い」3、「アウトパフォーム」2、「ホールド」9、「アンダーパフォーム」2、「売り」2となっており、ストリートの平均目標株価は33.20ドルとなっている。TIKRモデルのミッドケースはこれを大きく上回っており、実行が維持されガバナンス・リスクが低下した場合の事業価値を反映している。

結論

2026年5月5日の第3四半期決算では、売上総利益率に注目しよう。売上総利益率が第2四半期の6.3%を大幅に上回り、2桁台に乗れば、回復論は最初の本格的なデータポイントを得ることになる。横ばいかさらに低下するようなら、収益性の話ほど重要ではなくなってしまう。

LTMの売上高が281億ドル、コンセンサスは2027年度までに約500億ドルを見込んでおり、フォワード利益の11.56倍であるSMCIは、多くのことがうまくいかないことを想定して値付けされている。実際にそうなるかどうかは、第3四半期が答えを出すことになる。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRで賢い投資家たちの後を追おう。

スーパーマイクロコンピュータに投資すべきか?

それを知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

スーパーマイクロコンピュータを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して スーパーマイクロコンピュータをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

TIKRでSuper Micro Computerを分析 無料 → 検索

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!