SNAPの主要統計

- スナップ株の価格変動:-16

- 現在の株価:7.87ドル

- 52週高値:13.28ドル

- SNAPの目標株価: 9.88ドル

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

何が起こったのか?

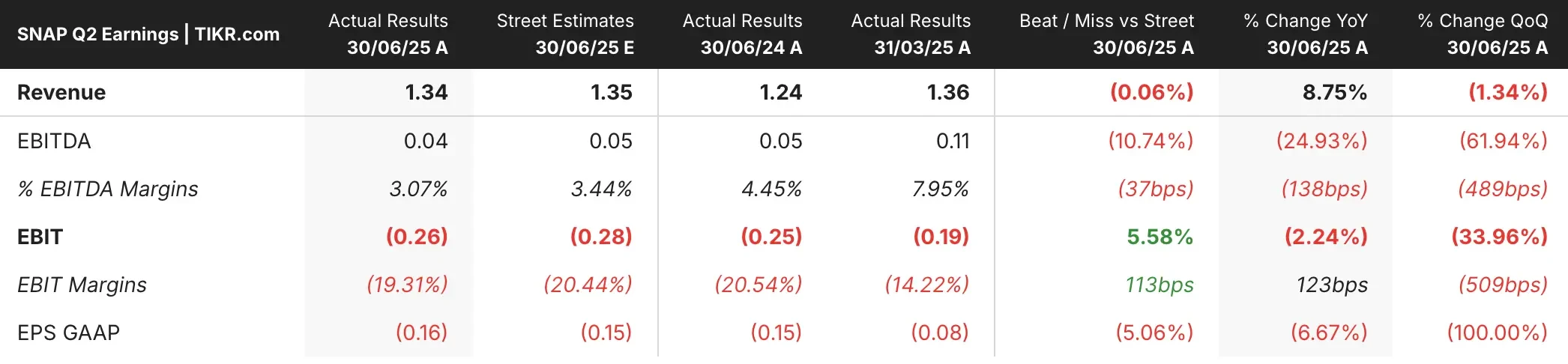

スナップ(SNAP)の株価は、ソーシャルメディア企業が発表した第2四半期決算で、売上高は予想を上回ったものの投資家を失望させ、16%以上暴落した。

スナップの売上高はコンセンサス予想の13.5億ドルに対して13.4億ドルであったが、グローバルでのユーザー一人当たりの平均売上高(ARPU)は2.87ドルとアナリスト予想の2.90ドルを下回り、収益化の課題が続いていることを示した。

スナップの広告収入は前年同期比4%増の11億7,400万ドルにとどまり、レディットなどの企業が6月期に広告収入を78%増加させ、アマゾンのオンライン広告売上が23%急増したことから、同業他社の業績に遅れをとった。

スナップの苦戦は、経営陣が広告プラットフォームの変更を誤って導入し、キャンペーンが「大幅に値下げされた価格」でオークションをクリアしていたことを明らかにしたことによる自業自得であったが、この問題はその後解決された。

調整後EBITDAも4,100万ドルとアナリスト予想の5,300万ドルを下回り、純損失は2億6,260万ドル(前年同期は2億4,860万ドル)となった。

デイリーアクティブユーザーは4億6,900万人(前年比9%増)に達するなど、ユーザー数の増加は続いているものの、同プラットフォームが視聴者を効果的に収益化できないことは、依然として根強い懸念となっている。

アナリストによるSNAPの成長予測と目標株価を見る(無料です!) >>

SNAP株について市場が語っていること

SNAP株の大幅な売り浴びせは、厳しさを増すデジタル広告業界におけるスナップの競争力に対する懐疑的な見方を反映している。

ソーシャル・プラットフォームは世界的にユーザー数を増やし続けているが、ARPUが横ばいであることは、スナップが、より洗練されたターゲティングと測定機能を持つ競合他社に流れている広告主の資金を獲得するのに苦労していることを示している。

投資家にとって最も気になるのは北米におけるSNAPの業績で、デイリーアクティブユーザーは前年比2%減の9,800万人となった。

この成熟した市場は通常、スナップの最も高い広告料金を生み出しており、ユーザーの減少は、AR機能やコンテンツ発見に投資しているにもかかわらず、このプラットフォームがコア層の間で関連性を失いつつある可能性を示唆している。

エヴァン・シュピーゲルCEOは、SNAPが「ラマダンの時期」と貿易政策に関する「ごくわずかな変更の影響」によって影響を受けたことを認めており、メタやグーグルのような同業他社がよりうまく乗り切っているように見える外部要因に対して、株価が依然として脆弱であることを示唆している。

広告プラットフォームの変更に伴う運用上の不手際は、重要な成長期における実行の質についても疑問を投げかけている。

しかし、市場が見落としているかもしれない明るい話題もあった。Snapchat+のサブスクリプションが1,600万ユーザーに迫り、前年比42%増となり、「その他の収益」カテゴリーを年率7億ドルに押し上げた。

さらに、Sponsored Snapsの展開は早くから有望視されており、ユーザーは他の広告在庫と比較して2倍高いエンゲージメント率とコンバージョン率を示している。

スナップが2026年に計画している野心的なARメガネの発売は、競合他社との差別化を図る重要な機会となる。

それでも投資家は、スナップの長期的なイノベーションの可能性よりも、目先の収益化の苦戦に注目しているようだ。

スナップの第3四半期売上高ガイダンスは14億7500万~15億500万ドルと予想をわずかに上回ったが、競争上の逆風を考えると自信を回復するには十分ではないかもしれない。

TIKRのバリュエーション・モデルでSNAP株を今すぐ無料で評価(割安株を見つける最も簡単な方法です) >>>>について

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されているうちにつかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しい機会をお探しですか?

- 億万長者の投資家たちが どんな 銘柄を買っている のかを見て、あなたも賢い投資家のマネーを追いかけよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご留意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!