エクソンモービル株の主なポイント

- エクソンモービルは、2026年第1四半期の売上高が前年同期比3%増の831億6000万ドルだったと発表した。

- 2026年第1四半期の営業利益は52億9,000万ドルとなり、前年同期比で46%減少した。

- 2026年第1四半期の粗利益率は25%に縮小し、過去8四半期のデータの中で最低水準となった。

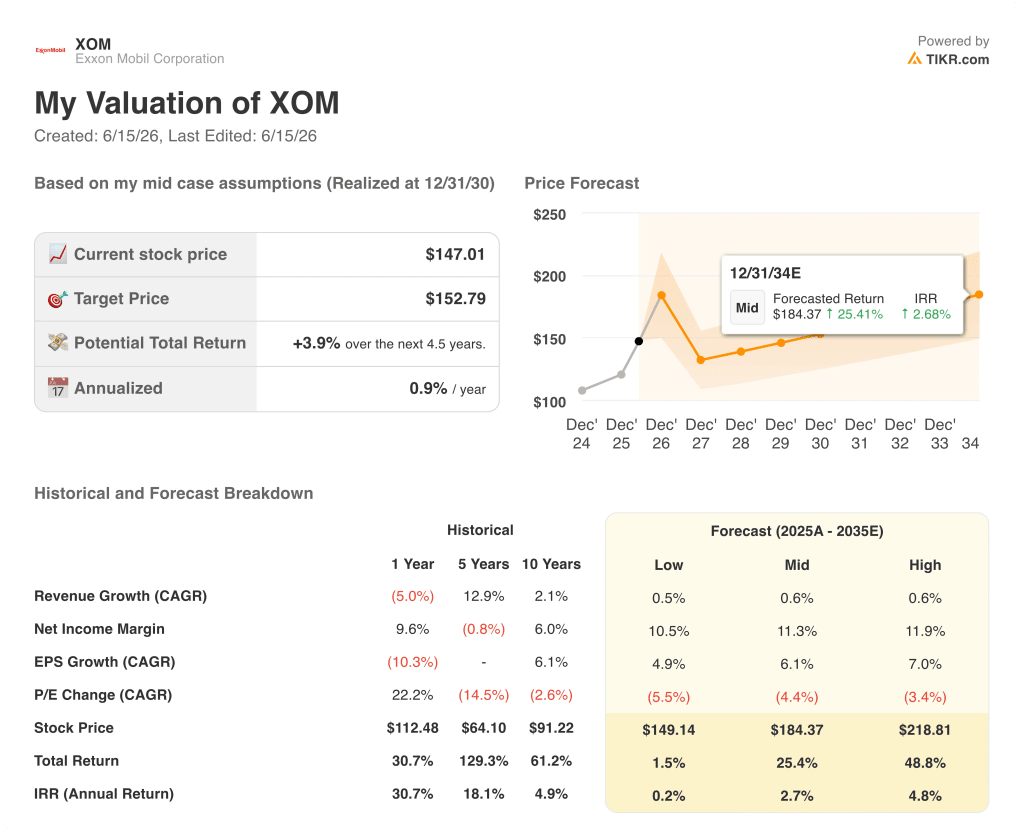

- TIKRのモデルでは、2030年12月時点でのXOMの株価は約153ドルと評価されており、現在の株価147ドルから約4%のトータルリターンが期待されます。

XOMの地政学的要因による株価上昇の背景にある損益計算書は、株価チャートとは異なる物語を語っている。次の投資判断を下す前に、TIKRで過去8四半期の売上高と利益率の推移を必ず確認してほしい。

XOMの2026年第1四半期決算:過去最高の生産量、圧迫される利益率、そしてホルムズ海峡の懸念

世界最大級の総合石油・ガス企業であるエクソンモービル(XOM)は、中東での供給混乱と、悪化する損益計算書を覆い隠す地政学的追い風によって特徴づけられた四半期を経て、2026年第1四半期の決算を発表した。

ダレン・ウッズCEOは第1四半期決算説明会でアナリストに対し、同四半期は「エクソンモービルが、混乱や市場サイクルの変動を乗り越えて成果を上げられるよう構築された、数年前よりも根本的に強固な企業であることを示した」と述べた。

投資家が歓迎した最大の数字は操業面での成果だった。ガイアナでの生産は過去最高ペースを記録し、ニール・ハンセン上級副社長は、外部要因による混乱を除けば、パーミアン盆地とガイアナの資産の好調により、上流部門の生産量が前年同期比で8%増加したと指摘した。

同社は、カタール・エナジーとの合弁輸出施設であるゴールデン・パスの第1トレインから初のLNG出荷を達成し、2025年の米国のLNG輸出能力を約5%増加させた。

これに伴い、3月の製油所処理量は急増し、エクソンモービルはホルムズ海峡の混乱によって生じた供給ギャップを埋めるため、グローバルな物流網を活用して、2月と比較して1日あたり約20万バレルの増産を実現した。

エネルギー製品部門は当四半期に28億ドルの収益を計上し、ハンセン氏はこの数字が前年比で20億ドル増加したと述べた。

カタールのLNGプラント2基が損傷し、構造的な供給過剰が生じた。カタール・エナジーは修復に3~5年を要すると見込んでおり、これはエクソンモービルの世界生産能力の約3%に相当する。

事業運営の状況は堅調だったが、GAAP(一般に公正と認められた会計原則)に基づく損益計算書は、より慎重な見通しを示していた。

マクロ経済のニュースは目まぐるしく変わる。損益計算書の動きは緩やかだが、長期的な価値を決定づけるのはそこだ。TIKRでXOMの完全な財務諸表とアナリスト予想を無料で確認する →

エクソンモービルの売上総利益率は数四半期ぶりの低水準に、売上高は横ばい

エクソンモービルの2026年第1四半期の売上高は831億6000万ドルで、過去4四半期の中で最高を記録した。

こうした売上高の回復にもかかわらず、売上総利益は206億6,000万ドルに落ち込み、提供された過去8四半期のデータの中で最低の水準となった。

一方、第1四半期の粗利益率は25%に低下し、わずか2四半期前の2025年第3四半期の34%から低下した。

売上総利益率の底値は、売上原価が625億ドルに達した時期と一致しており、これはデータセット内の他のどの四半期よりも大幅に高い数値である。

営業利益は52億9,000万ドルとなり、2025年第1四半期の97億3,000万ドルから46%減少した。

営業利益率は6%に縮小し、過去8四半期の中で最低水準となった。これに対し、それ以前の四半期では10%から12%の範囲で推移していた。

販売管理費は27億5,000万ドルと比較的安定しており、利益率の圧縮は間接費のコスト構造に起因するものではなかった。

その要因は上流にありました。供給の混乱、物流ルートの変更、および経営陣が一時的なものと説明した取引タイミングの影響を受けた四半期において、売上原価が上昇したのです。

損益計算書から浮かび上がる疑問は、2026年第1四半期の粗利益率の底値が、海峡封鎖に伴う1四半期限りの混乱に起因するものなのか、それとも紛争の長期化に伴い持続的なコスト圧力期が始まったことを示すものなのかという点である。

XOMの粗利益率はシェブロンに16ポイント遅れ、2026年第1四半期にその差が拡大

シェブロン(CVX)は2026年第1四半期に41%の粗利益率を記録したのに対し、エクソンモービルは25%にとどまった。

この16ポイントの差は、提供された過去8四半期のデータの中で最大であり、供給の混乱がエクソンモービルのコスト構造を最も深刻に圧迫した時期に、まさに拡大した。

シェル(SHEL)は同四半期に28%を記録し、両社の間に位置しながらもCVXよりもXOMに近い水準にあり、このマージンの差が単に業界全体の現象ではないことを示唆している。

このチャートが明らかにしているのは、シェブロンの粗利益率がデータセットに含まれる全四半期を通じて38%から46%の一貫した範囲で推移しており、38%を下回ったことは一度もないという点だ。

対照的に、エクソンモービルの粗利益率は25%から34%の範囲にあり、2026年第1四半期の数値が底値となっている。

この構造的な乖離は、上流部門のコスト負担と精製構成の違いを指摘している。同様の混乱期を通じてシェブロンの粗利益率が堅調に推移していることは、単にホルムズ海峡情勢のタイミングに恵まれただけでなく、商品コストへの依存度が低い収益基盤を示唆している。

エクソンモービルの株価にとって、これは、過去7四半期のうち5四半期にわたって維持された30%から34%の範囲への粗利益率の回復が、TIKRの目標株価153ドルが「妥当」ではなく「魅力的」となるための損益計算書上の前提条件であることを意味する。

2026年、エクソンモービルの株価は割安か? TIKRの153ドルモデルが示唆するのはわずかな上昇余地のみ

TIKRのモデルでは、2030年12月時点でのエクソンモービルの株価は約153ドルと評価されており、現在の株価147ドルから約4%のトータルリターン、つまり年率約1%の上昇を暗示している。

この目標価格が信憑性を持つためには、粗利益率が第1四半期の25%という圧縮された水準から回復し、同社が過去6四半期にわたって維持してきた30%~34%の範囲に戻る必要がある。

年率約1%のリターンは、市場が地政学的な追い風の多くをすでに織り込んでいることを示唆しており、ホルムズ海峡の情勢が原油価格と利益率構造に持続的な、数年単位の変化をもたらさない限り、上値余地は限定的である。

モデルをご覧になりましたか?ご自身の仮定でストレステストを行ってみませんか?TIKRで独自のXOM評価モデルを無料で作成 →

エクソンモービル社に投資すべきでしょうか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

エクソン・モービル社の株価情報を表示すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成すれば、エクソンモービル社をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

TIKRでXOM株を分析するためのプロ向けツールを無料で利用 →

エクソンモービルの配当実績は?

エクソンモービルは43年連続で配当を増額しており、2026年第2四半期の配当は1株あたり1.03ドルと発表されました。これにより、同社はS&P 500構成銘柄の中でも最大級の配当支払企業の一つとなっています。

2026年第1四半期のエクソンモービルの営業利益率はどのように推移しましたか?

2026年第1四半期の営業利益率は6%に低下し、過去8四半期のデータの中で最低水準となりました。これは、中東での供給混乱を背景に売上原価が625億ドルに急増したことが要因です。