キャタピラー株の主なポイント

- 2026年第1四半期の総売上高は前年同期比22%増の174億ドルとなり、市場予想を約6%上回った。

- 製造コストの改善が6億ドルの関税による逆風を相殺した結果、営業利益率は前四半期の最低水準である16%から18%へと回復した。

- キャタピラーは、過去最高の630億ドルに達した受注残を背景に、2026年通期の売上高見通しを低2桁成長に上方修正した。

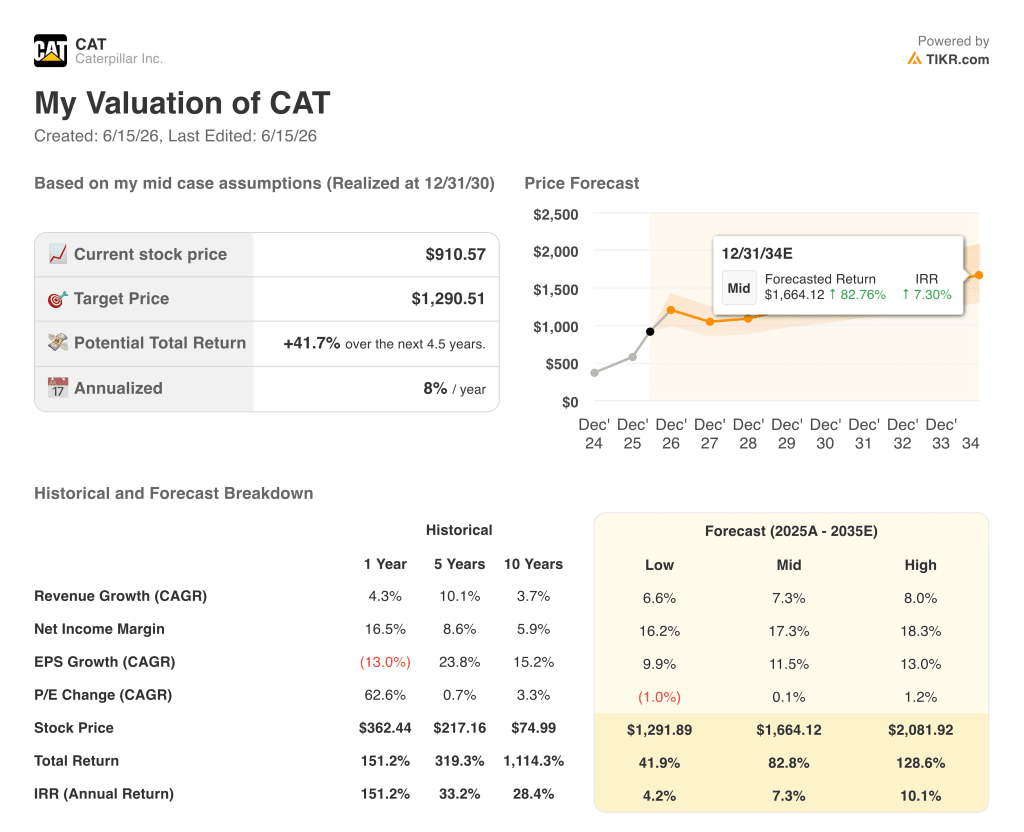

- TIKRのモデルでは、CAT株の2030年12月時点の株価は約1,291ドルと評価されており、現在の株価911ドルから約42%のトータルリターンが示唆されている。

CAT株、売上高22%増:関税下でも営業利益率は回復を維持できるか?

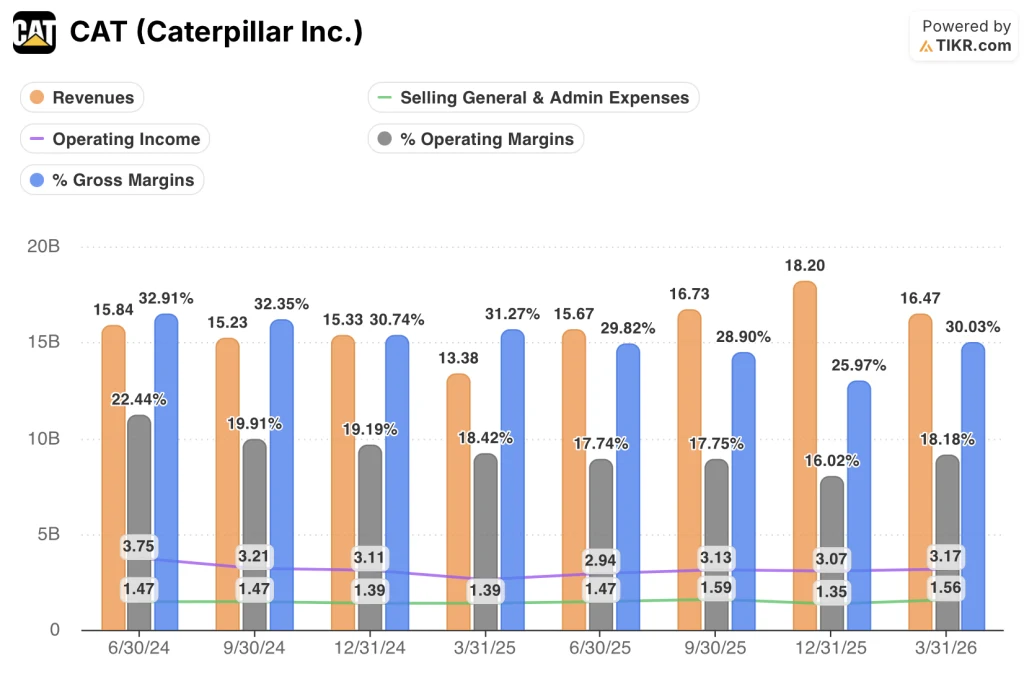

キャタピラー(CAT)は4月30日の決算発表に続き、2026年第1四半期の売上高が174億ドルとなったことを明らかにした。これは前年同期比22%増となり、市場予想を上回る結果となったほか、同社にとってここ数年で最も需要が堅調な環境にあることを示唆している。

売上高の伸びは幅広い分野に及んだ。データセンター、石油・ガスパイプライン、産業用途向けに発電機やタービンを供給する「パワー・アンド・エナジー」部門は、売上高が22%増の70億ドルを記録した。一方、「建設産業」部門は、季節的なディーラー在庫積み増しにより、売上高が38%増の72億ドルへと急増した。

受注残高は過去最高の630億ドルに達し、2025年第1四半期比で79%増加した。ジョー・クリードCEOは第1四半期の決算説明会で、「第1四半期の受注総額は過去最高を記録した」と述べた。

今後の成長の原動力となるのは、クラウドコンピューティングやAI向けのデータセンター建設による発電需要を見据え、大型往復動エンジンの生産能力を2024年の水準の2倍から3倍近くまで拡大するという同社の決定である。

クリード氏はこの投資判断の根拠を次のように明確に述べた。「2024年1月に最初の生産能力拡大計画を発表して以来、当社の大型往復動エンジンの受注残高は3.5倍以上に増加した。」

当四半期におけるユーザー向け発電機器の売上高は、大型発電セットおよびタービンで48%増加した。その構成比は、予備用ディーゼル発電セットよりも長期的なサービス収益が大幅に高い主電源用途へとシフトしつつある。

経営陣は現在、2026年通期の売上高が2桁台前半の成長を見込んでおり、MP&E部門のフリーキャッシュフロー見通しを、2025年に達成した95億ドルを上回る水準に引き上げた。

受注残は過去最高を記録している。生産能力の拡大はすでに進行中だ。TIKRでキャタピラーの損益計算書の推移を確認し、過去8四半期における利益率の推移を無料で確認しよう →

2026年のキャタピラーの営業利益率回復:1四半期だけでは転換点とは言い切れない

キャタピラーの営業利益率は2026年第1四半期に18%まで回復した。これは、好調な製造コストが6億ドルの関税による逆風を部分的に吸収したことで、2025年第4四半期の底値である16%から反発したものである。

売上高は174億ドルで、前年同期比22%増となり、過去8四半期で最も急激な伸びを示した。

2026年第1四半期の売上総利益率は30%に回復し、2024年6月四半期の33%から2025年12月の26%という底値まで続いた圧縮傾向を反転させた。

2026年第1四半期の販売管理費は15億6,000万ドルで、過去8四半期の中で最高水準となっている。これは、2027年から2029年にかけてのエンジン設置活動のピークを見据え、生産能力への投資やインセンティブ報酬の増加が先行しているためである。

営業利益は31億7,000万ドルとなり、前年同期比21%増と回復し、売上高の伸びがコスト拡大を余裕を持って吸収したことを裏付けている。

損益計算書が浮き彫りにする懸念は次の通りだ。営業利益率は回復しているものの、2026年第2四半期には関税コストが約7億ドルに増加すると予想され、販売管理費も過去最高水準にある。つまり、回復は現実のものだが、その持続性はまだ確認されていないということだ。

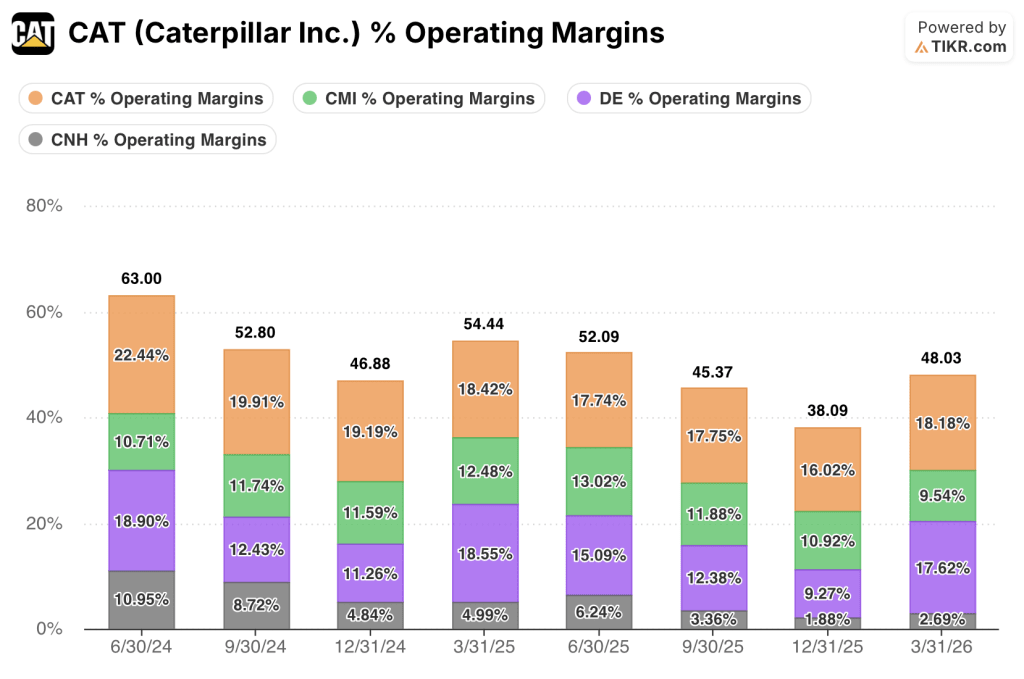

営業利益率ではCATが同業他社をリードしているが、圧縮幅こそが真実を物語っている

キャタピラーは2026年第1四半期に18%の営業利益率を記録し、同期間のディア(DE)の18%、CNHインダストリアル(CNH)の3%、カミンズ(CMI)の10%を上回った。

最も重要なのはCATとDEの比較である: 両社とも2024年6月時点でキャタピラーが22%、ディアが19%と、同様の利益率水準で8四半期の期間に入ったが、キャタピラーは景気サイクルを通じてより急激に利益率が圧縮され、2025年12月には16%の底値を付けたのに対し、ディアは9%にとどまった。

キャタピラーのより急激な圧縮と回復は、両方向においてより高い営業レバレッジを持つ事業を示唆しており、これはまさに、損益計算書の理論がTIKR目標を達成するために依存しているメカニズムそのものである。

CNHの利益率は2024年6月の11%から2026年3月までに3%へと急落し、関税および需要サイクルが、キャタピラーの多角化されたパワー・エネルギー事業構成によって緩和された影響よりも、農業関連事業が中心の同業他社にはるかに深刻な打撃を与えたことを裏付けている。

カミンズは8四半期を通じて10%から13%の範囲で最も安定した利益率を維持した。これは、キャタピラーの利益率圧縮と回復を招いた設備販売量の変動への曝露が少なく、サービス寄りの収益構成を反映している。

2026年時点でキャタピラー株は割安か? TIKRの1,291ドルというモデルが示唆するところ

TIKRのモデルでは、2030年12月時点でのキャタピラーの株価は約1,291ドルと評価されており、現在の株価911ドルから約42%のトータルリターン、つまり年率約8%のリターンが示唆されている。

この目標価格は、粗利益率が第1四半期の回復軌道を維持し、2027年以降に設備投資が成熟して営業費用が安定すれば、信憑性のあるものとなる。これはまさに、今四半期の損益計算書が示し始めた動向そのものである。

本モデルが考慮すべきリスクは、同社自身が「流動的」と表現する関税環境であり、2026年通年の関税コストは現在22億~24億ドルと推定されている。

CAT株に関するTIKRの完全なバリュエーションモデルを閲覧し、利益率の回復や売上高の成長に関する独自の仮定を無料で試してみてください →

キャタピラー社に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

キャタピラー社の株価情報を確認すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが一目でわかります。

無料のウォッチリストを作成すれば、キャタピラー社をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。