ユナイテッド航空株の主なポイント

- ユナイテッド航空は、2026年第1四半期の総収益が146億ドルとなり、前年同期比11%増で過去最高の第1四半期となったと発表した。

- 調整後1株当たり利益(EPS)は1.19ドルとなり、燃料費が3億4,000万ドル増加したにもかかわらず、前年同期比31%増となった。

- 燃料費の増加が売上総利益の伸びを上回ったため、営業利益率は2023年度のピーク時10%から、2025年度には9%に縮小した。

- TIKRのモデルでは、ユナイテッド航空の2030年12月時点の企業価値を約152ドルと評価しており、現在の株価116ドルから約31%のトータルリターンが期待されることを示唆している。

ユナイテッド航空株、第1四半期の売上高は過去最高を記録も、燃料費が利益率の動向を一変させる

ユナイテッド・エアラインズ・ホールディングス(UAL)は、2026年第1四半期に前年同期比11%増となる過去最高の売上高146億ドルを記録した一方で、イラン情勢に伴う3億4,000万ドルの燃料費急増により、同社が3年かけて築き上げてきた営業利益率が同時に圧迫された。

プレミアム需要が際立った牽引役となり、供給量の増加がわずか4%にとどまる中、プレミアム部門の売上高は14%増加し、プレミアムRASM(利用可能座席マイル当たり収益)を前年同期比9%押し上げた。

将来の旅行における航空券価格を示す販売単価は、1月と2月の前年同期比4%増から、3月後半には18%増、さらに4月の最終週には20%増へと推移した。

マイク・レスキネンCFOは、燃料費の高騰にもかかわらず、調整後EPSが前年同期比31%増の1.19ドルとなり、当初のガイダンス範囲である1.00~1.50ドルの範囲内であったと報告した。

スコット・カービーCEOは第1四半期の決算説明会でアナリストに対し、「2027年までに100%の回復と2桁の利益率達成に向けて、非常に手応えを感じている」と述べた。

ユナイテッドは燃料価格の高騰に対応し、2026年下半期の計画運航能力を約5ポイント積極的に削減し、第3四半期および第4四半期については前年同期比横ばいから2%増を目標とした。

また同社は31億ドル以上の債務を返済し、2019年以来初めて無担保債券市場に復帰、3年物債券を5%未満で発行した。

ユナイテッド航空株の投資判断は、経営陣がリアルタイムで進めている収益率の回復策が、現在の株価116ドルには織り込まれていない営業利益率の回復につながるかどうかにかかっている。

ユナイテッドは四半期ごとの燃料コスト回復目標を公表したばかりだ。TIKRでUALを検索し、損益計算書の全履歴を確認し、それらの目標が利益率のギャップを埋めるかどうかをモデル化してみよう→

ユナイテッドの売上総利益率は堅調に推移している。しかし、営業利益率はそうではない。そのギャップこそが注目すべき点だ

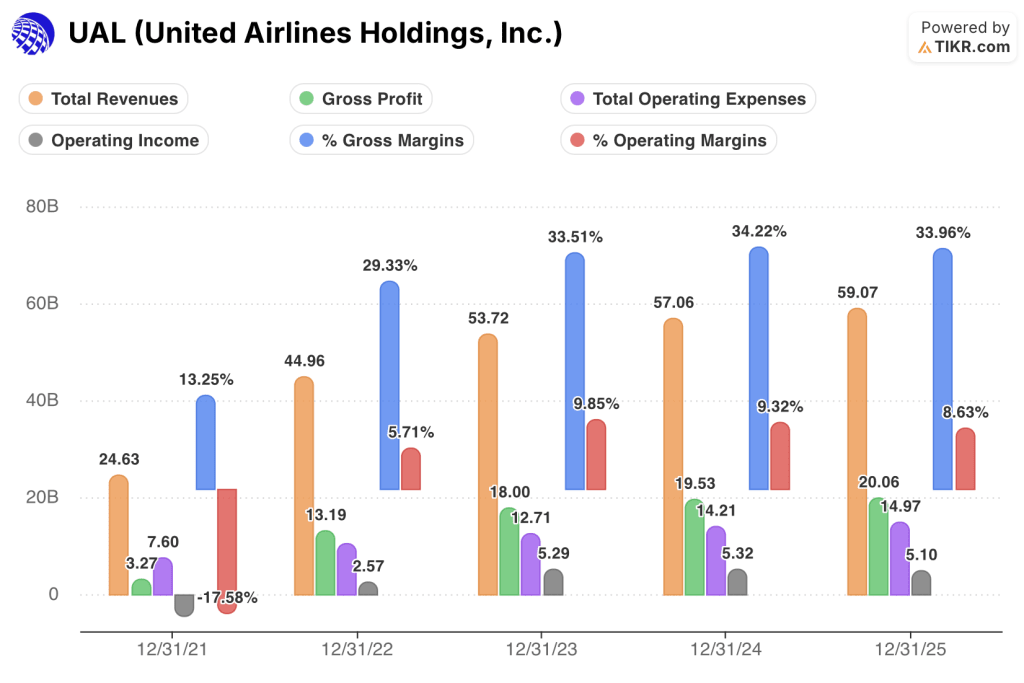

ユナイテッドの2025年度総収益は前年比4%増の591億ドルとなったが、2023年度の20%増から大幅に減速した。

2025年度の売上総利益は201億ドルに達し、売上総利益率は34%前後で推移した。これは2023年度および2024年度と同水準であり、中核事業の価格体系が維持されていることを示している。

営業費用は、2024年度の142億ドルから2025年度には150億ドルへと増加し、売上高の伸びでは相殺しきれない燃料費の高騰分を吸収した。

営業利益は、2024年度の53億ドルから2025年度には51億ドルへと4%減少し、パンデミックからの回復期以降、初めての前年比減少となった。

営業利益率は、表面上の数値では2024年度の9%から2025年度も9%に縮小したが、直近12ヶ月(LTM)の数値も9%にとどまっており、2026年第1四半期のデータで表面化し始めた底打ち傾向を覆い隠している。

ここで主張したいのは、粗利益率が低下しているということではない。そうではない。主張したいのは、経営陣が積極的に運賃に転嫁している燃料費の高騰により、営業利益率が人為的に押し下げられており、損益計算書の回復がまだ営業利益の行に反映されていないということである。

UALはレガシー航空会社グループの中で営業利益率でトップを走っているが、デルタとの差こそが重要な競争上のベンチマークである

ユナイテッド航空(UAL)は2025年度に9%の営業利益率を計上し、同期間のアメリカン航空(AAL)の3%やサウスウエスト航空(LUV)の3%を上回った。

デルタ航空(DAL)は9%で同業他社グループをリードし、ユナイテッドと同水準のネットワーク規模を運営しながら同社の利益率に並んだ。これが、ユナイテッドがまだ突破できていない競争上の上限となっている。

構造的な要因としては、アメリカン航空の営業利益率3%との差が挙げられる。これは、燃料価格の高騰がすべてのレガシーキャリアに圧力をかけたものの、資本基盤が脆弱な企業のバランスシートに不釣り合いな打撃を与えたことを裏付けており、その結果、ユナイテッドのコスト管理体制は実質的により強固な立場にある。

サウスウエスト航空の2025年度における3%の利益率は、燃料ショックとは異なる構造的変化によるストレス下にあるビジネスモデルを反映しており、ユナイテッドの投資論にとって最も参考にならない競争ベンチマークとなっている。

2025年度におけるユナイテッドとデルタの営業利益率の収束(9%水準)こそが重要な数値である。もしユナイテッドの収益率回復が、経営陣が2027年に二桁台を目指すと示唆した営業利益率の拡大をもたらすならば、現在のUAL株価(116ドル)がまだ反映していないデルタに対するリードが開くことになるだろう。

2026年、ユナイテッド航空株は割安か? TIKRの152ドルモデルは、営業利益率の回復が持続する必要があると示唆

TIKRのモデルでは、2030年12月までにユナイテッド航空の株価は約152ドルになると評価しており、これは現在の株価116ドルから約31%のトータルリターン、つまり年率約6%の上昇を意味する。

この目標株価が現実味を帯びるのは、経営陣が2027年に向けて明示的に示した二桁台への営業利益率の回復が実現した場合に限られる。この軌道は、損益計算書にすでに表れている粗利益率の安定性によって裏付けられている。

第2四半期から第4四半期にかけての燃料費転嫁率が、経営陣が示した40%から100%という燃料費回収率の範囲の下限値さえ達成すれば、売上総利益率34%と営業利益率9%の間の格差は、直近12ヶ月(LTM)の損益計算書にはまだ表れていない形で縮小することになる。

ユナイテッド・エアラインズ・ホールディングス社に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

ユナイテッド・エアラインズ・ホールディングス社の銘柄ページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

ユナイテッド・エアラインズ・ホールディングス(United Airlines Holdings, Inc.)や、注目している他のすべての銘柄を追跡するための無料ウォッチリストを作成できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

TIKRでUAL株を分析するためのプロ向けツールを無料で利用 →

ユナイテッド航空は2026年第1四半期のプレミアム需要についてどう述べたか?

最高顧客責任者(CCO)のアンドルー・ノセラ氏は、2026年第1四半期において、座席供給量の伸びがわずか4%にとどまる中、プレミアム部門の売上高が前年同期比14%増加したと報告しました。また、プレミアム部門のRASM(座席マイル当たり収益)は、メインキャビン部門を4ポイント上回りました。