アルトリア株の主なポイント

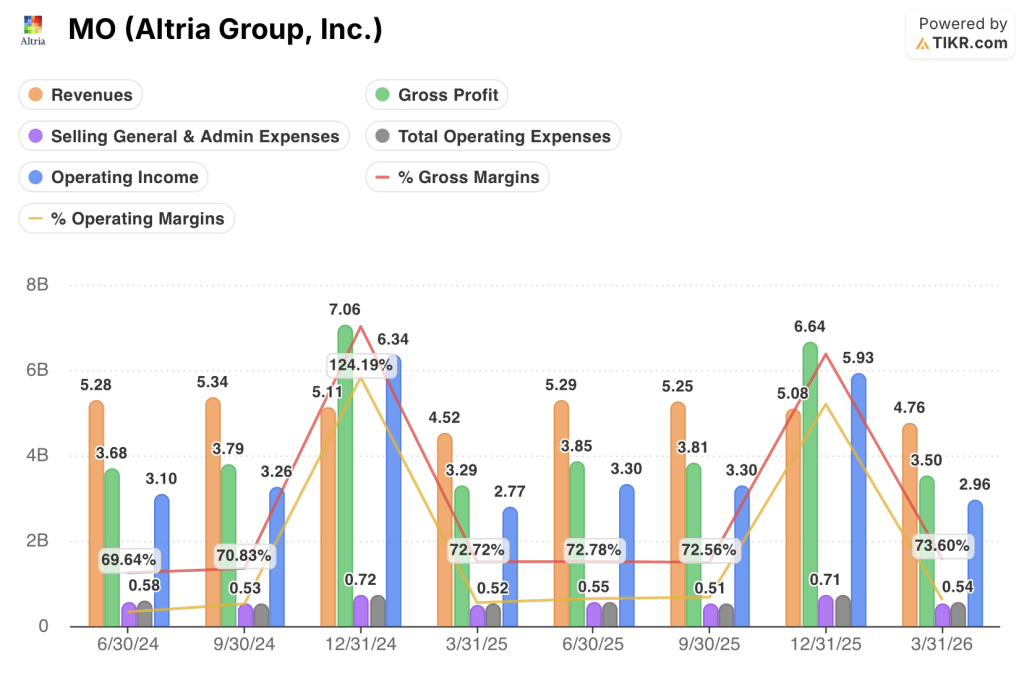

- アルトリア・グループは、2026年第1四半期の売上高が前年同期比5%増の47億6,000万ドルとなったと発表した。

- 営業利益は前年同期比7%増の29億6,000万ドルとなり、営業利益率は62%を維持した。

- 調整後希薄化後1株当たり利益(EPS)は1.32ドルとなり、市場予想の1.25ドルを6%上回った。

- TIKRのモデルでは、MO株の適正価値を約86ドルと算出しており、現在の株価72ドルから約19%のトータルリターンが期待できることを示唆している。

アルトリア株の損益計算書は、表面上の販売数量減少が示唆するよりも明確な状況を示している。この利益率の動向がどこへ向かっているのかを理解するには、TIKRで財務諸表の全容を確認してほしい — MO株を無料で調査する →

アルトリア 2026年第1四半期:販売数量は横ばいも営業レバレッジは維持、EPSは予想を6%上回る

アルトリア・グループ(MO)は、市場予想を上回る第1四半期決算を発表しました。喫煙用製品における価格戦略が同セグメントの販売数量2%減を十分に相殺し、調整後希薄化後EPSは市場予想の1.25ドルに対し7%増の1.32ドルとなりました。

第1四半期の業績は価格戦略が鍵となった。

喫煙製品セグメントの営業利益率は、6%の正味価格実現率に牽引され、前年同期比で約1ポイント上昇し、65%に達した。

報告された国内紙巻たばこの販売数量は 2% 減少したが、紙巻たばこと違法なフレーバー付き使い捨て電子タバコ製品間のカテゴリー間の移動が鈍化したため、その減少率は直近の数四半期に比べて緩和した。

喫煙製品セグメントの主力である「マールボロ」は、プレミアムたばこセグメントにおけるシェアを前期比で拡大し、60%に達しました。一方、「ベーシック」は、PM USAのデータ駆動型トータルポートフォリオアプローチを通じて、ディスカウントセグメントの販売数量を引き続き獲得しました。

オーラルタバコでは、「on!」ニコチンポーチの出荷数量が18%近く増加し、4,600万缶を超えました。これは、「on! Classic」への継続的な需要と、「on! PLUS」の全国展開を支えるパイプライン出荷が牽引したものです。

ビリー・ギフォードCEOは、当四半期について「当社の全事業における規律ある実行、ダイナミックな規制・競争環境下での禁煙推進の継続、そして株主への多額の資本還元へのコミットメントが反映された」と述べた。

アルトリアは当四半期、配当として約18億ドルを株主に還元し、2億8,000万ドルを投じて450万株を自社買いした。

経営陣は、2026年通期の調整後希薄化後1株当たり利益(EPS)見通しを5.56ドルから5.72ドルとすることを再確認した。

今四半期の利益率の堅調さは、注視すべき重要な兆候だ。TIKRでMO株のチャートを開き、営業利益と利益率が時間とともにどのように推移してきたかを無料で確認しよう →

アルトリアの営業利益率は62%を維持、売上高は5%増:価格設定の原動力が健在

アルトリアの2026年第1四半期の売上高は47億6,000万ドルとなり、前年同期比で5%増加した。

売上総利益は35億ドルに達し、前年同期比7%増となり、売上総利益率は74%に拡大しました。

販売管理費は合計5億2000万ドルとなり、前年同期の4億8000万ドルとほぼ横ばいでした。

営業費用は合計5億4,000万ドルとなり、売上高の拡大に伴い、わずかな増加にとどまりました。

営業利益は前年同期比7%増の29億6,000万ドルとなり、営業利益率は62%となりました。

販売管理費の伸びが売上高の伸びを大きく下回ったため、売上総利益率と営業利益率の差は前四半期比でわずかに縮小したに留まった。

過去8四半期において、主要四半期の営業利益率は58%から63%の範囲で推移しており、2026年第1四半期はその範囲の上限に位置している。

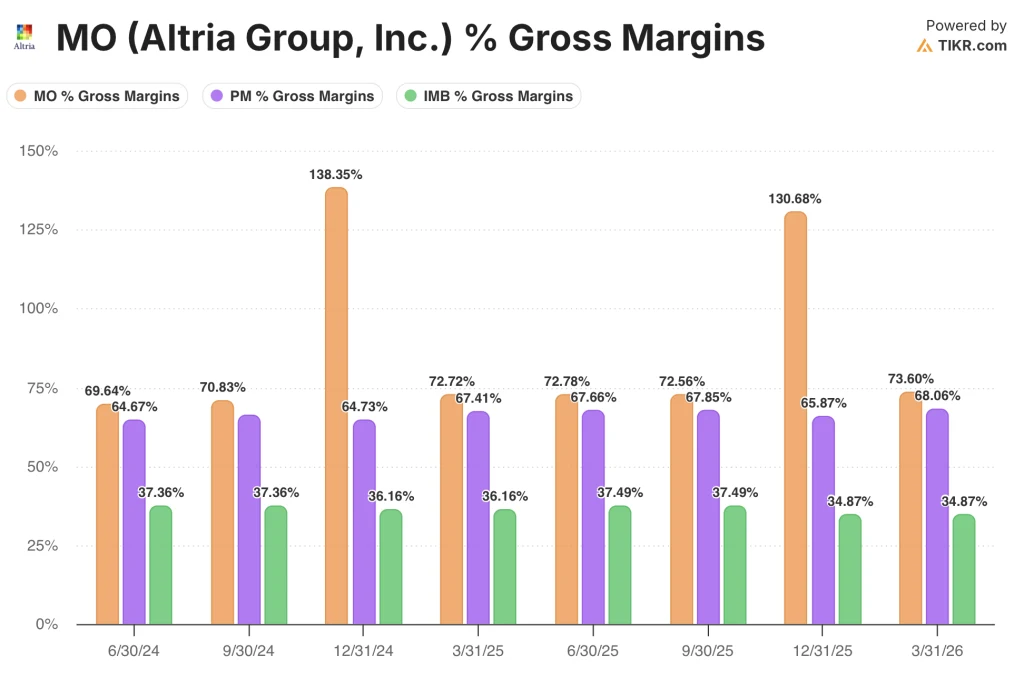

粗利益率においてMOはPMおよびIMBを6ポイント上回っており、その差は過去8四半期にわたって拡大している

2026年第1四半期のアルトリアの粗利益率74%は、フィリップ・モリス・インターナショナル(PM)の68%を約6ポイント上回っており、この差は過去8四半期を通じて一貫して維持されている。

インペリアル・ブランズ(IMB)は両社に後れを取っており、2026年第1四半期の粗利益率は35%にとどまり、アルトリアの水準の半分以下である。この差は構造的に安定しており、縮小の兆候は見られない。

アルトリアとフィリップ・モリス・インターナショナル(PM)の間の差こそが、重要な競争上のシグナルである。両社とも価格決定力を中核とするプレミアムたばこ市場で事業を展開しているが、アルトリアの米国市場における集中度と「マールボロ」のプレミアムなポジショニングにより、たばこ販売数量が減少したにもかかわらず、6ポイントの粗利益率プレミアムが生み出され、その差は縮小していない。

示された8四半期において、アルトリアの粗利益率は主要四半期で70%から74%の範囲に推移したのに対し、PMは64%から68%の間で推移しており、この格差は循環的なものではなく構造的なものであることを示唆している。

2026年時点でアルトリア株は割安か? TIKRの目標株価86ドルは、利益率の成長余地を示唆

TIKRのモデルでは、2030年12月時点でのアルトリアの株価を約86ドルと評価しており、これは現在の株価72ドルから約19%のトータルリターン、つまり年率約4%の上昇余地があることを示唆している。

この目標株価が妥当となるのは、喫煙可能数量が徐々に減少を続ける中で、2026年第1四半期に62%を維持した営業利益率構造が持続可能であることが証明された場合に限られる。

今四半期の正味価格実現率6%を牽引している価格設定メカニズムこそが、今後も機能し続けなければならない唯一の仕組みである。

MO株のバリュエーションモデルはTIKRで全文をご覧いただけます。86ドルの目標価格の背景にある前提条件を確認し、無料で独自の分析を行ってください →

アルトリア・グループへの投資はすべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその問いに答えるために使用する、機関投資家レベルの財務データを無料でご利用いただけます。

アルトリア・グループの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、アルトリア・グループをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

TIKRでMO株を分析するためのプロ向けツールを無料で利用 →

アルトリアの2026年見通しとは?

経営陣は、2026年通期の調整後希薄化後1株当たり利益(EPS)のガイダンスを5.56ドルから5.72ドルと再確認しました。これは、2025年のベース値である5.42ドルから3%から6%の成長率に相当します。

アルトリアの配当利回りは?

アルトリアは2026年第1四半期だけで約18億ドルの配当金を支払っており、これは50年以上にわたり1株当たりの年間配当増額を継続してきた株主還元プログラムを反映したものです。