ターゲット株の主なポイント

- ターゲットは2027年度第1四半期の売上高が前年同期比7%増の254億ドルとなったと報告した。これは同社にとって5四半期ぶりの既存店売上高の増加となる。

- 営業利益は前年同期比27%増の11億5,000万ドルとなり、営業利益率は前年同期の調整後4%から5%に上昇した。

- 調整後1株当たり利益(EPS)は1.71ドルとなり、前年同期の調整後数値である1.30ドルを32%上回り、ウォール街の予想を大幅に上回った。

ターゲット規模の小売業者がこれほど明確な転換を示すことは稀だ。TIKRの無料機関投資家向けデータプラットフォームでターゲットの株価を確認し、過去すべての四半期の利益率を追跡することで、営業レバレッジがどこまで伸びるかを把握しよう。TIKRでターゲットの財務履歴を無料で閲覧 →

5四半期ぶりの既存店売上高増、ターゲット株の回復に活気

ターゲット・コーポレーション(TGT)は、2027年度第1四半期に5四半期連続で初めて既存店売上高のプラス成長を記録した。来店客数が4%増加したことで、6つの主要商品カテゴリーすべてで幅広い好調さが生まれ、既存店売上高は6%増加した。

ターゲットは米国最大級の総合小売企業の一つであり、2,000店舗以上と拡大を続けるデジタルチャネルを運営し、食品、美容、アパレル、ホーム、エンターテインメントに及ぶ幅広い品揃えを展開している。

マイケル・フィデルケCEOは、第1四半期の決算説明会で、この四半期を「転換点」ではなく「初期のデータポイント」と位置付け、「単一の好調な四半期が目標だったことは一度もない。我々の目標は、一貫した長期的な成長である」と述べた。

既存店売上高の伸びの構成は注目に値する。6%の増加のうち4ポイントが来店客数の増加によるものであり、これは単に1回あたりの購入額が増えたのではなく、より多くの顧客がより頻繁にターゲットを選んだことを意味している。

デジタル部門の既存店売上高は9%増加した。これは、27%を超える伸びを見せた当日配送の拡大に牽引されたものであり、ラウンデル広告や「ターゲット・プラス」マーケットプレイスを含む非商品売上高は25%近く急増した。

カテゴリー別の実績もこの見出しを裏付けている。ターゲットが約1,500点の新規商品を追加したことでヘルス&ウェルネス部門は2桁の売上成長を牽引し、玩具部門は2四半期連続で2桁の既存店売上高成長を記録した。また、第1四半期だけで導入された3,000点の新規食品商品は、従来の品揃えと比較して50%を超える売上成長を生み出した。

チーフ・マーチャンダイジング・オフィサーのカーラ・シルベスター氏は、現在200店舗で試験導入中のベビーコンシェルジュサービスを含む新商品の展開を受け、四半期後半のベビー用品部門の既存店売上高の伸び率が5ポイント以上加速したと指摘した。

経営陣は、2026年度の通期売上高見通しを、従来の予想から2ポイント上方修正し、4%前後の成長に引き上げた。また、第1四半期の予想を上回る好調な業績を背景に、1株当たり利益(EPS)については7.50ドルから8.50ドルのレンジの上限付近を見込んでいる。

ターゲットの売上高の転換は目に見える成果だが、その根底にある営業レバレッジこそが、今TGT株に注目すべき理由だ。TIKRで損益計算書全体、利益率の推移、アナリスト予想を並べて確認しよう。TIKRでターゲットの財務情報を無料で閲覧 →

売上高が加速する中、ターゲットの粗利益率は29%を維持:営業レバレッジは現実のもの

ターゲットの第1四半期の売上高は254億ドルで、前年同期比7%増となり、過去6四半期で最も堅調な売上高を記録しました。これは、来店客数の増加が、プロモーションや値引きの増加によって相殺されることなく、直接的な粗利益の増加につながったためです。

売上総利益率は29%となり、前年同期比で80ベーシスポイント拡大した。これは、サプライチェーンの生産性向上と値下げ率の低下が、製品コストの上昇を上回ったことで、前年同期の28%という底値から回復したものである。

この粗利益率の回復は、販売管理費によって相殺されることはなかった。販売管理費は55億5,000万ドルとなり、売上高に対する比率は約22%で、店舗人件費やマーケティングへの意図的な投資があったにもかかわらず、前年同期の調整後比率をわずか20ベーシスポイント上回るにとどまった。

これらの投資に伴い、営業費用総額は62億3,000万ドルに増加したが、売上総利益の10%増が営業費用の増加を上回り、営業利益は前年同期比27%増の11億5,000万ドルとなった。

5%の営業利益率は、調整ベースで前年比80ベーシスポイントの改善を示しており、売上高の伸びが単にコストベースの拡大を覆い隠しているのではなく、損益計算書において確実に効果を発揮していることを裏付けている。

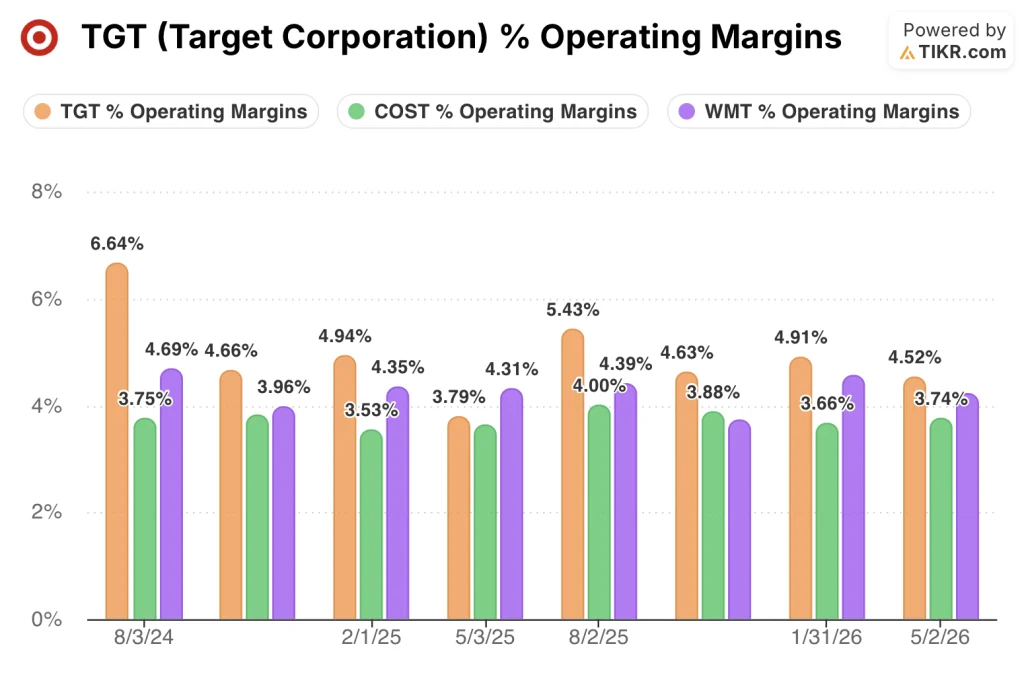

営業利益率ではターゲットがウォルマートやコストコを上回るも、その優位性は過去8四半期で最も縮小した

直近四半期のターゲットの営業利益率5%は、ウォルマート(WMT)の4%およびコストコ(COST)の4%を上回ったものの、ターゲットが過去最高水準を上回っていた時期の7%と比較すると、その差は大幅に縮小している。

このデータセットで確認できるピーク時、ターゲットの7%という営業利益率は、ウォルマートの5%に対して約2ポイントのプレミアムを示していた。しかしその後、ターゲットの利益率が4%の底値まで低下した一方で、競合他社は比較的安定していたため、この差は縮小した。

コストコは過去8四半期を通じて営業利益率を4%前後で維持しており、この一貫した傾向はターゲットの大きな変動とは対照的であり、この指標におけるターゲットの競争優位性は、構造的なコストリーダーシップではなく、業務遂行力にあることを示唆している。

TIKRが提示するTGT株の目標株価180ドル:営業レバレッジのストーリーがもたらすもの

TIKRのモデルでは、2031年1月までにターゲットの企業価値は約180ドルになると評価しており、これは現在の株価135ドルから約33%のトータルリターン、つまり年率約6%に相当する。

この目標株価が妥当となるのは、第1四半期に見られた営業利益率の回復傾向が継続する場合に限られる。同四半期では、売上総利益の拡大と販売管理費の抑制が相まって、数四半期ぶりに営業利益の前年同期比で有意な改善をもたらした。

このモデルは非現実的な前提を必要としませんが、固定費のレバレッジ効果が損益計算書全体に波及するまで、同社が顧客流入主導の成長姿勢を十分に長く維持することが求められます。

ターゲット・コーポレーションに投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

ターゲット・コーポレーションの銘柄ページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成すれば、ターゲット・コーポレーションをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけをお届けします。