テスラ株の主なポイント

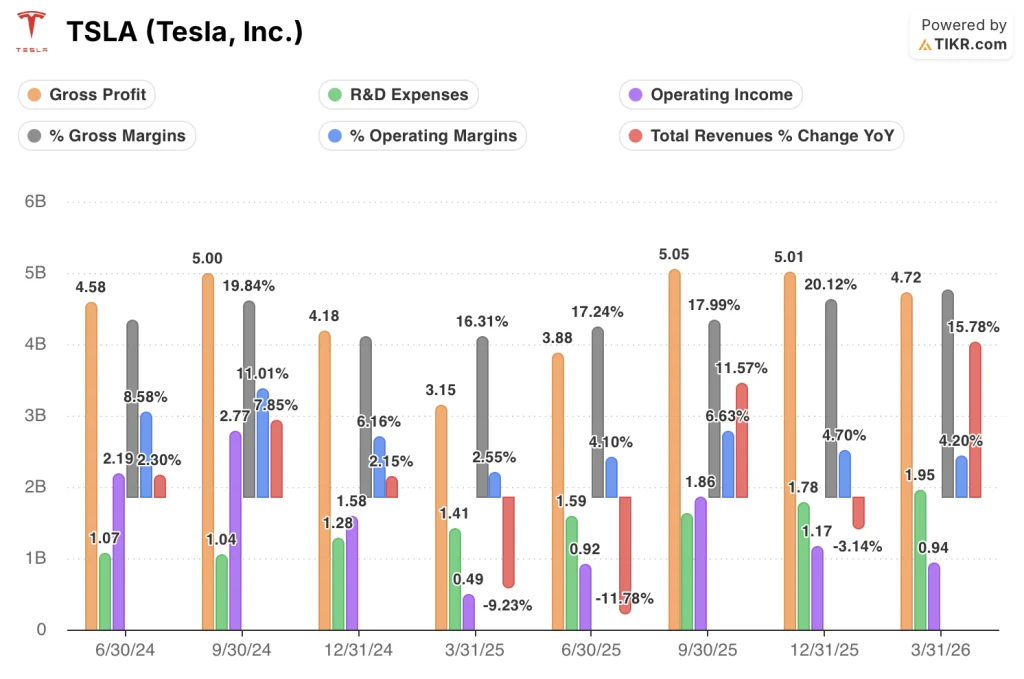

- テスラ(TSLA)は2026年第1四半期の売上高が223億9000万ドルとなり、前年同期比16%増となった。

- 2026年第1四半期の粗利益率は21%に拡大し、2025年半ばの最低水準である16%から回復した。

- 直近四半期の営業利益は前年同期比91%増の9億4,000万ドルに回復した。

- TIKRのモデルによると、テスラ株の2030年12月時点の株価は約1,624ドルと評価されており、これは約300%のトータルリターンを示唆している。

第1四半期の粗利益率の回復は事実だが、TSLAの営業コスト構造がその利益をすべて吸収している。TIKRでテスラの損益計算書全体を確認し、どこにレバレッジが効いているか、そしてどこに効いていないかを正確に把握しよう。TIKRでデータを無料で閲覧 →

テスラ株の粗利益率は21%に回復、一方で研究開発費と販売管理費が底値を支える

テスラ(TSLA)は2026年第1四半期の売上高を223億9000万ドルと発表しました。これは前年同期比16%増となり、5四半期連続の売上高減少または横ばい傾向を覆す結果となりました。

売上高の回復は幅広い分野に及んだ。CFOのヴァイバブ・タネジャ氏は、EMEA地域が特に際立っていると指摘し、フランスとドイツではそれぞれ前四半期比で150%を超える納車台数の伸びを記録した。

同社は第1四半期末時点で、2年超ぶりの高水準となる受注残高を記録しており、これはマクロ経済的な支援とは無関係に、根本的な需要が回復していることを示唆している。

FSD有料加入者数は世界全体で130万人近くに達し、タネジャ氏は製品品質の向上に伴い加入者の解約率が低下していると指摘した。

第1四半期中にテキサス州のギガファクトリーでサイバーキャブの生産が開始され、今後数ヶ月以内にテスラ・セミの量産も開始される見込みだ。

イーロン・マスク氏は、オプティマスの生産開始を7月下旬から8月の間に予定していると述べ、ギガ・テキサスでは2つ目のオプティマス工場の建設が進められている。

またマスク氏は、2026年の設備投資計画が250億ドルを超え、2025年の水準の約3倍になることを確認した。投資対象はAIインフラ、新工場、および研究用半導体ファブに及ぶ。

ロボタクシーに関しては、テスラはダラスとヒューストンで無人運転サービスを拡大しており、マスク氏は年末までに約12州での展開を目指している。一方で、ロボタクシーによる収益が実質的なものとなるのは2027年以降になると指摘した。

第1四半期の粗利益率は、テスラが過去2年間で示した中で最も明確なシグナルだ。TIKRで損益計算書の全容を確認し、その背後で営業レバレッジがどのように構築されているかを確認しよう。TIKRで損益計算書を無料で閲覧 →

テスラの21%という売上総利益率は価格決定力の回復を示唆するが、研究開発費により営業利益率は4%近辺にとどまる

テスラの粗利益率は2026年第1四半期に21%に達し、2024年第3四半期以来の最高水準となり、2025年半ばの16%という底値から著しい回復を見せました。

売上総利益は前年同期比50%増の47億2,000万ドルとなり、売上高の16%増という伸び率の約3倍のペースで拡大した。

一方、テスラがAI5チップの開発、オプティマス、サイバーキャブ、FSDソフトウェアアーキテクチャへの投資を加速させた結果、研究開発費は19億5,000万ドルに達し、データセット史上最高を記録した。

営業利益は前年同期比91%増の9億4000万ドルとなり、前年比での改善が確かなものであることが裏付けられた。

営業利益率は4%となり、依然として過去数年の低水準に近い水準にとどまった。これは、拡大する研究開発費が、営業レバレッジに転化する前に粗利益の回復分を吸収してしまったためである。

テスラは売上総利益率21%でフォードやGMを上回っているが、その差は過去8四半期で縮小している

テスラの粗利益率は2026年第1四半期に21%に達し、同業他社3社の中で最高水準となり、2025年第2四半期の17%という底値から回復した。

フォード(F)は2026年第1四半期に12%の粗利益率を記録し、これは2024年第3四半期以来の最高水準であり、2025年第2四半期の最低値6%からの回復を示している。

ゼネラル・モーターズ(GM)の2026年第1四半期の粗利益率は11%で横ばいとなり、過去8四半期のデータセット全体を通じてほぼ横ばいの状態が続いており、大幅な拡大や縮小は見られなかった。

テスラがフォードに対して持つ粗利益率のリードは、2025年第2四半期の底値における約11ポイントから、2026年第1四半期には約9ポイントへと縮小した。これは、回復局面において、相対的に見てフォードの回復ペースがテスラを上回ったためである。

構造的な状況としては、テスラは従来の競合他社両社に対して約10ポイントの粗利益率プレミアムを維持しているが、フォードの2026年第1四半期の12%という数値は、データセットの開始以来で最も高い四半期粗利益率を示しており、粗利益率における差を縮めている。

2026年、テスラ株は割安か? TIKRの1,624ドルというモデルは300%の上昇余地を示唆

TIKRのモデルでは、2030年12月時点でのテスラの株価を約1,624ドルと算出しており、これは現在の株価406ドルから約300%のトータルリターン、つまり年率約36%の上昇を意味する。

この目標を達成するためには、第1四半期に見られた粗利益率の回復が継続的に拡大すると同時に、研究開発費および営業費用の増加ペースが粗利益の伸びよりも緩やかである必要があります。

営業利益の前年比91%増は方向性を示していますが、テスラの250億ドル規模の設備投資サイクルにおけるコストの推移が、営業レバレッジが追随するかどうかを決定づけることになります。

TIKRのバリュエーションモデルは、この1,624ドルの目標株価にどのような売上高、マージン、利益の想定が織り込まれているかを具体的に示しています。TIKRでモデル全文を無料で閲覧する →

テスラ社に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用する、機関投資家レベルの財務データに無料でアクセスできます。

テスラ(Tesla, Inc.)の銘柄ページを開けば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、テスラ(Tesla, Inc.)をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

TIKRでTSLA株を分析するためのプロ向けツールを無料で利用 →

テスラは2026年第1四半期のロボットタクシー収益についてどう述べたか?

イーロン・マスク氏は2026年第1四半期の決算説明会で、2026年におけるロボタクシーの売上高は重要ではないとし、無人運転が各州で拡大するにつれて、2027年には有意義な貢献が見込まれると述べました。