ウォルマート株の主なポイント

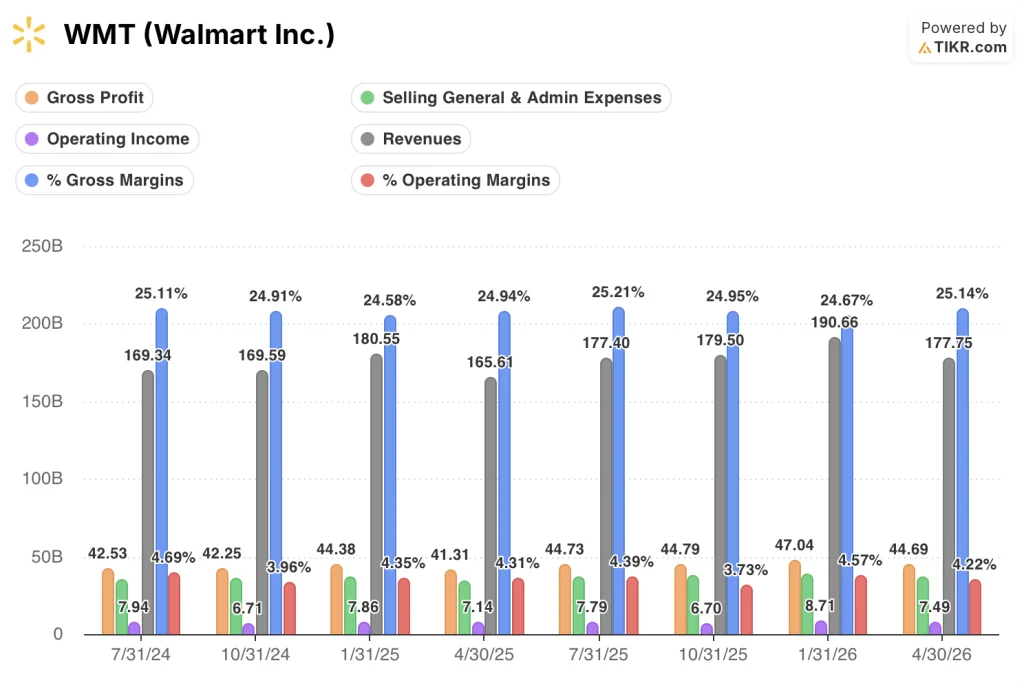

- ウォルマートは2027年度第1四半期の売上高が前年同期比7%増の1,777億5,000万ドルとなった。

- 売上総利益率は25%を維持した一方、販売管理費が増収分を相殺したため、営業利益率は4%に縮小した。

- 広告収入は世界全体で37%増加し、会員費収入は17%増加し、これらを合わせると営業利益の約33%を占めた。

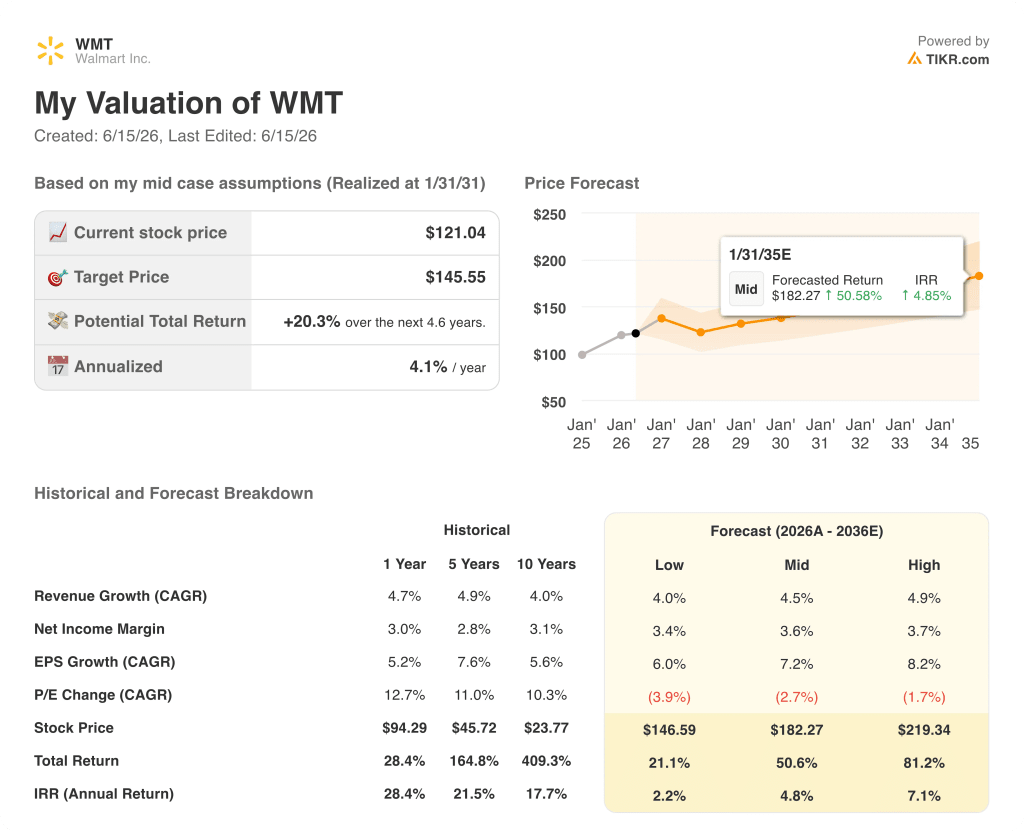

- TIKRのモデルによると、WMT株の2031年1月時点の価値は約146ドルと試算されており、これは現在の株価から約20%のトータルリターンを示唆しています。

ウォルマートの利益率構成が過去の推移とどう比較されるか気になりませんか?TIKRでWMTを検索すれば、過去8四半期の損益計算書データを数秒で無料で確認できます。

ウォルマート株の2027年度第1四半期売上高予想上振れは、注意深く読む価値のある営業利益率の動向を覆い隠している

ウォルマート(WMT)は、2027年度第1四半期の売上高が1,777億5,000万ドルだったと報告した。これは、eコマース、マーケットプレイス、広告事業の成長加速を背景に、市場予想の1,748億4,000万ドルを約2%上回る結果となった。

今四半期の最大の注目点は取引高だった。米国における取引高の伸びは過去6四半期で最大となり、値下げ、一般商品部門のシェア拡大、そしてウォルマートのAIショッピングエージェント「Sparky」が牽引した。Sparkyの週間アクティブユーザー数は、今四半期に2倍以上に増加した。

eコマースの企業向け売上高は26%増加し、米国の配送売上高は45%増、マーケットプレイスの純売上高は50%近く増加した。

広告売上高は全世界で37%増加し、特に「ウォルマート・US・コネクト」は36%増となった。これは、広告費を50%以上増やしたマーケットプレイスの出品者によって牽引されたものである。

CFOのジョン・デイビッド・レイニー氏は、第1四半期の決算説明会で営業利益の状況を次のように端的に説明した。「第1四半期の調整後営業利益は、為替変動の影響を除くと約5%の成長となり、予想を上回る燃料費の増加があったにもかかわらず、当社のガイダンスに沿った結果となった。」

レイニー氏は、燃料費の高騰により約1億7500万ドルのコスト増が生じ、これが営業利益の伸びを約250ベーシスポイント押し下げたことを指摘した。これは1四半期限りの影響であり、経営陣は今後正常化すると見込んでいる。

第2四半期の営業利益ガイダンスは、為替変動の影響を除いたベースで7%~10%の成長を見込んでおり、通期についても6%~8%と再確認された。これは、燃料費の高騰による逆風が構造的な問題ではないことを示唆している。

会員費収入は全社で17%増加し、ウォルマート・プラス(米国)の純増数は第1四半期で過去最高を記録した。レイニー氏は、広告収入と会員費収入を合わせると、現在では全社営業利益の約33%を占めており、これは10年前とは大きく異なる事業構成であると指摘した。

WMTのEC比率のシフトと広告事業の勢いが、本投資テーマの中核をなす。これらの収益源がどのように推移しているかは、TIKRのセグメントデータで詳細を確認できる。

ウォルマートの粗利益率は25%を維持するも、営業利益率は後退:その差が示すもの

ウォルマートの粗利益率は2027年度第1四半期に25%を維持し、前年同期と同水準となった。これは2026年度第1四半期の25%に続き、2四半期連続で同水準を維持したことになる。

売上総利益は446億9,000万ドルに増加し、前年同期比8%増となり、提供された過去8四半期の期間において最も高い売上総利益の伸び率を記録した。

販売管理費は372億ドルに拡大し、売上総利益の増加分の大部分を相殺したため、営業利益は前年同期比5%増の74億9000万ドルとなった。

営業利益率は4%となり、2026年度第1四半期の4%から低下した。表面上は横ばいだが、損益計算書の詳細を見ると、販売管理費は売上総利益に追随するのではなく、ほぼ同水準で増加していることがわかる。

前四半期である2026年度第4四半期は、売上高1,906億6,000万ドルに対し営業利益率は5%であった。第1四半期における四半期比での圧縮は、季節的な売上高の減少と、経営陣が1億7,500万ドルと算出した燃料費の吸収を反映している。

ここで重要なのは長期的な推移だ。過去8四半期において営業利益率は4%から5%の間で推移しており、2026年度第3四半期および第4四半期に4%の底を打ち、直近では2026年度第4四半期に5%のピークを記録した。

投資の根拠は、ウォルマートがすでに構造的な利益率拡大の段階に入ったということではない。広告や会員事業への事業構成のシフト(現在、営業利益の約33%を占める)により、燃料費やマクロ経済的なコストが急騰した場合でも、営業利益の成長に複利効果をもたらす下支えが形成されるという点にある。

過去8四半期における粗利益率ではウォルマートがコストコを上回るが、構造的なプレミアムを維持しているのはターゲットである

ウォルマートは2027年度第1四半期までの8四半期にわたり、一貫して25%から25%の粗利益率を維持しているのに対し、コストコ(COST)は同期間中、13%から13%の範囲にとどまっている。

ウォルマートとコストコの間に見られる12ポイントの差は、ビジネスモデルの構造的な違いを反映している。コストコの倉庫型店舗は商品を原価に近い価格で販売し、会員費で収益を上げるのに対し、ウォルマートは食料品、一般商品、マーケットプレイスを組み合わせることで、より高い販売価格マージンを確保している。

一方、ターゲット(TGT)は、同じ8四半期を通じて粗利益率を26%から30%の間で推移させており、マクロ経済環境にかかわらず、ウォルマートに対して一貫して高い水準を維持している。

直近四半期のターゲットの29%とウォルマートの25%との差は、単なるバリュエーションの割安・割高を示すものではなく、ビジネスモデルのシグナルである。 ターゲットの粗利益率の高さは、一般商品に比重を置いた商品構成を反映しているのに対し、ウォルマートの25%という下限は、売上総利益の行の下に位置するが営業利益の上にある広告収入や会員費によって、ますます守られている。

この違いは投資論の核心となる:ウォルマートの粗利益率は8四半期にわたり安定しており、ターゲットには及ばないものの、追加の売上原価を必要としないコマースソリューション収益によって支えられている。つまり、営業レバレッジの効果は、粗利益率の拡大そのものではなく、粗利益の下位項目から生じ得るということだ。

2026年、ウォルマート株は割安か? TIKRの146ドルモデルが示唆する20%のトータルリターン

TIKRのモデルでは、2031年1月までにウォルマートの株価は約146ドルになると評価しており、現在の株価121ドルから約20%のトータルリターン、つまり年率約4%のリターンが示唆されている。

このモデルの信頼性は、損益計算書がすでに示しているのと同じメカニズム、すなわち、安定的かつ成長する収益基盤の上に、従来の小売業よりも大幅に高い利益率を誇る広告収入や会員収入をますます重ねていく事業構成に依拠している。

販売管理費が粗利益に追随するのではなく、粗利益の伸びに合わせて拡大し続ける場合、その目標値への道筋には、最終的に営業レバレッジが転換することが必要となります。これが、第1四半期の損益計算書が未解決のまま残した課題です。

TIKRの目標株価146ドルは、WMTに対する特定の利益率および成長率の想定に基づいて算出されています。完全なモデルをご覧になり、TIKRに関するご自身の想定を無料で検証してください。

ウォルマート社に投資すべきでしょうか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

ウォルマート社の株価情報を表示すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

ウォルマート社のほか、注目している他のすべての銘柄を追跡するための無料ウォッチリストを作成できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでWMT株を分析するためのプロ向けツールを無料で利用 →

ウォルマートの2027年度(FY2027)の業績見通しは?

ウォルマートは、2027年度第2四半期の営業利益について、為替変動の影響を除いたベースで7%から10%の成長を見込んでおり、通期の売上高成長率についても、3.5%から4.5%の予想レンジの上限付近になると予想しています。

ウォルマートは第1四半期の決算説明会で広告事業について何を述べたか?

ウォルマートの広告事業は2027年度第1四半期に全世界で37%成長し、マーケットプレイスの出品者による広告費は50%以上増加しました。また、最高成長責任者(CGO)のセス・ダレール氏は、広告およびリテールメディアを、同社の利益および顧客体験戦略における重要な要素であると述べました。