PayPalの主要統計

- 過去1週間のパフォーマンス: -4.4%

- 52週レンジ: $38.5 to $79.5

- 現在の株価: 44.9ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起こったのか?

ペイパルの取締役会は2月3日、アレックス・クリスCEOを交代させ、同時に2027年の財務目標を撤回した。

引き金となったのは2025年第4四半期の業績で、ペイパルの消費者向け決済の中核であり、総利益の半分以上を占めるオンラインブランドのチェックアウトは為替中立ベースでわずか1%増と、第3四半期の5%増から4ポイント減速し、非GAAPベースのEPSは1.23ドルと、ガイダンスの下限を0.04ドル下回った。

回復テーゼを支えるエンジンは多様化である:若い消費者をターゲットにしたピアツーピアおよびコマースプラットフォームのヴェンモは、2025年に売上高を20%増の17億ドルに伸ばし、エンタープライズペイメントは第4四半期に取扱高を12%増に戻し、ペイパルの分割払いクレジット商品であるバイ・ナウ・ペイ・ラテーは年間取扱高が400億ドルを突破し、20%以上増加した。

ペイパルの取締役を5年間務めた後、3月1日に就任したエンリケ・ロレス新CEOは、まだ公の場では発言していないが、ジェイミー・ミラーCFOは3月10日に開催されたWolfe FinTech Forumで、ロレスは「すでに現場に入っている」と述べ、「より迅速な意思決定、優先順位付けの重視、実行に関する規律」をもたらすと述べた。

PayPalは、チェックアウトのフランチャイズを守ると同時に、2026年に予定されている60億ドルの自社株買い、少なくとも60億ドルのガイド付きフリーキャッシュフロー、2026年半ばまでに米国で開始されるPayPal Plusロイヤルティプログラム、Microsoft CopilotとPerplexityですでに稼働しているエージェント型コマース統合を背景に、以前のInvestor Dayには存在しなかった新しい取引チャネルを開設している。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが注目する前にご覧ください - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料)。

PYPL株に対するウォール街の見方

2月3日の23%暴落は、1%のブランド・チェックアウトの伸びと2027年の見通しが撤回されたことが引き金となり、PYPLを2026年の推定非GAAP利益の約8.4倍まで押し上げました。これは、2025年に取引マージンが6%増加し、非GAAP EPSが14%増加したビジネスにとって、数年来の評価の谷となりました。

TIKRのコンセンサスでは、売上高は2026年に342億ドル、2027年に357億ドルに達すると予想されており、3%と4.4%の控えめな成長率となっている。

VisaのEBITDAマージンは70%であるのに対し、PayPalは19.5%であり、このギャップは事業の消滅ではなく、実行リスクを反映している。

ウォール街は慎重ながらも建設的な見方をしているが、アナリストの意見は大きく割れている。31人のアナリストのうち、買いが8人、アウトパフォームが2人、ホールドが29人、売りが4人で、平均目標株価は50.23ドルとなっており、44.90ドルから11.9%の上昇を示唆している。

アナリストの目標株価レンジは32ドルから100ドルで、この両極の間の距離は、エンリケ・ロレスの下でのブランド・チェックアウトの完全な回復、または2027年の目標撤退が戦術的ではなく構造的なものであったことを証明する継続的な減速という、すでにストーリーの中で種明かしされた2つの結果に直接対応している。

評価モデルは何を語るのか?

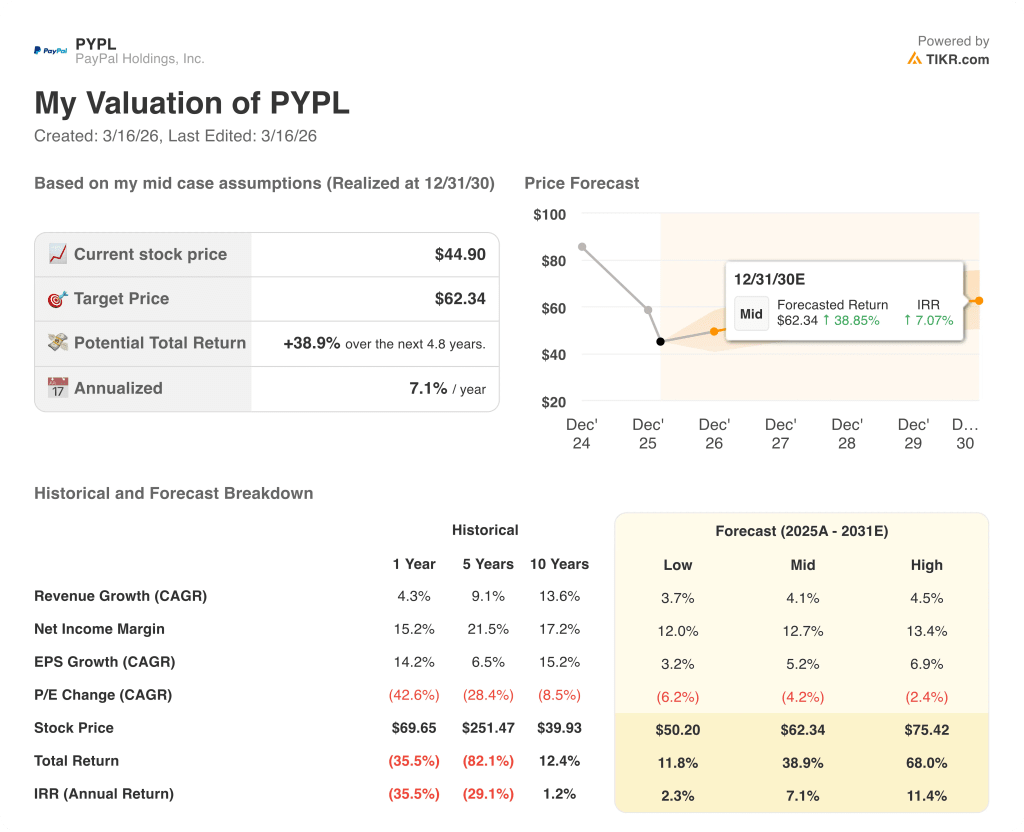

TIKRのミッドケース・モデルでは、PYPLの株価を2030年12月までに62.34ドルとし、年率7.1%のIRRで38.9%のトータル・リターンを得ています。これは、収益のCAGRが4.1%、純利益マージンが2025年の15.5%から予測期間までに12.7%に拡大し、年間60億ドルの自社株買いで株式数が圧縮されることに支えられています。

市場はPayPalを融解ブランド事業として評価しているが、2025年のフリーキャッシュフロー64億ドルと非GAAPベースのEPS成長率14%は、多角化テーゼがすでに機能していることを証明している。

Venmoの20%増収の17億ドル、Enterprise Paymentsの12%増収への回復、BNPLの年間取扱高400億ドル超は、TIKRの62.34ドル目標が、ブランド・チェックアウトが屈折する前であっても、維持することを要求する3つの事業の柱である。

CFOのジェイミー・ミラーは、3月10日のWolfe FinTech Forumで、ブランド・チェックアウトが3月中旬まで第4四半期の1%より「わずかに」好調であることを確認した。

もし2026年のブランド・チェックアウトがガイダンスの小幅プラスから一桁台前半を下回れば、4億ドルの成長投資は年間リターンを生まず、EBITDAマージンはガイダンスの19.5%を下回り、TIKRの62.34ドルの中間目標株価は擁護できなくなる。

4月下旬または5月上旬に予想される2026年第1四半期の業績は、3月の加盟店統合、上流のBNPLプレゼンメント、生体認証登録キャンペーンが、測定可能なブランドチェックアウトのボリューム加速に変換されているかどうかを最初に読み取ることができます。

ウォールストリートの最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

PayPalホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PYPL株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、PayPal Holdings, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。