PACCAR株式の主要統計

- 過去1週間のパフォーマンス: -4.2%

- 52週レンジ: $84.7 to $131.9

- 現在の株価: 115.3ドル

何が起きたのか?

PACCAR(PCAR)は、かつては年間14億ドルの利益を生み出す純粋なトラックメーカーであったが、現在では利益率の高い部品事業と金融サービス事業が、2025年度の売上高284億ドル、利益全体の71%を占めるようになり、資本の軽い産業プラットフォームへと構造改革を行った。

PACCARの2025年第4四半期の売上高は68.2億ドルで、IBESのコンセンサス予想62.6億ドルを上回った。同社は26.4億ドルの調整後通期純利益を計上し、軟調な運賃サイクルと1年間の関税の逆風にもかかわらず、121年の歴史で4番目に高い利益年度となった。

トラック事業者に交換部品を供給するアフターマーケット事業のPACCAR Partsは、過去最高の年間売上高69億ドル、税引前利益16億7,000万ドルを計上し、トラック購入者にローンとリースを提供するPACCAR Financial Servicesは、過去最高の売上高22億1,000万ドル、税引前利益11%増の4億8,500万ドルを達成し、同業他社グループの総資産利益率を47%上回った。

プレストン・フェイト最高経営責任者(CEO)は2025年第4四半期決算説明会で、「11月1日に発効した第232条トラック関税政策は、米国、カナダ、メキシコでそれぞれの地域市場向けにトラックを生産しているPACCARに利点をもたらします」と述べ、カナダとメキシコからオハイオ州チリコテとテキサス州デントンの施設へのミディアムデューティ生産のシフトを完了したことを反映した。

38万基のPACCARエンジンが5年を超えて部品消費量の多い領域に入り、EPA27のNOx規制が2027年1月に施行されるのに伴い1万ドルの値上げが確定し、経営陣は2026年の部品収入の伸びを4%から8%に誘導していることから、PACCARの構造的な利益フロアは、次の貨物アップサイクルが全速力に達する前であっても上昇している。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

ウォール街によるPCAR株の評価

PACCARの米国製トラックを競合他社を襲う輸入関税から免除する232条関税の優位性は、2026年第1四半期の売上総利益率ガイダンスですでに示されている、12.5%から13%という、2025年第4四半期の12%からの利益率回復を直接的に支えている。

コンセンサス予想では、売上高は2025年度の262億ドルから2026年度には277億ドルに成長し、正規化EPSは11.7%増の5.59ドルになると予想されている。

純利益率は、2025年度の10.1%から、2027年度には11.6%、2029年度には15.5%に拡大すると予測しており、これは部品事業の構造的な売上総利益率30%超と、38万台を超えるPACCARエンジンの設置台数が増加し、交換のピークを迎えることに支えられている。

ウォール街は慎重な見方をしているが、静かに目標をアップグレードしている:17人のアナリストのうち6人が買い、1人がアウトパフォーム、14人がホールドで、平均目標株価は125.08ドルで、現在価格の115.34ドルから8.4%の上昇を意味する。

アナリストの目標株価の安値92.00ドルと高値150.00ドルの間の58ドルのスプレッドは、同じストーリーの全く異なる2つの読み方を反映している:トラックマージンを侵食する貨物サイクルのロールオーバーをベアケースの価格、一方、経営陣が2026年まで導くEPA27の購入前の加速と持続的な部品成長をブルケースの価格。

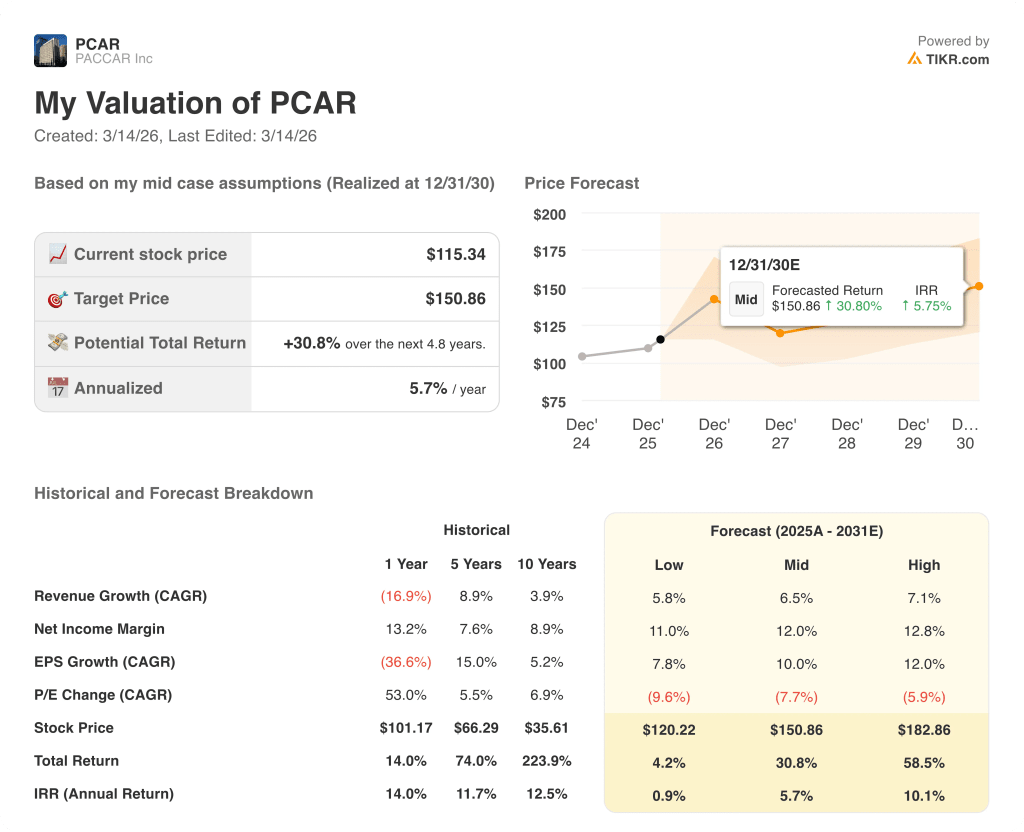

評価モデルは何を示しているか?

TIKRのモデルは、2030年12月までに150.86ドルを目標に掲げており、予測期間終了までに売上高年平均成長率6.5%、純利益率12.0%に拡大することを前提に、年5.7%のIRRで30.8%のトータルリターンを意味する。

市場は、2025年度の純利益率10.1%を新常態とみなしているが、これは1年間の一方的な関税賦課によって圧縮されたものであり、232条裁定によって逆転したものであることを無視している。

部品と金融サービスを合わせた2025年度の税引前利益は21億6,000万ドルで、この数字は構造的に経常的なもので、トラックの配送台数に関係なく増加する。

経営陣は2月10日のアナリスト・デーで、ディーラーがネットワークに記録的な資本投資を行っていることを確認した。これは部品需要に直接つながり、2026年以降まで部品収入の成長が加速するというTIKRの想定を裏付けている。

主要なリスクは、貨物輸送市場の悪化である。トラック運送会社の収益性が停滞し、EPA27の事前購入サイクルが2026年下半期に実現しなかった場合、トラック部門の売上総利益率は圧縮されたままとなり、2027E年度の純利益率12.0%というモデルの前提は維持されない。

2026年第1四半期の決算発表では、売上総利益率が12.5%から13%の範囲に収まること、部品売上高が前年同期比で少なくとも2%から4%増加することが確認される。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

PACCAR社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PCARの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

PACCAR Incを他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。