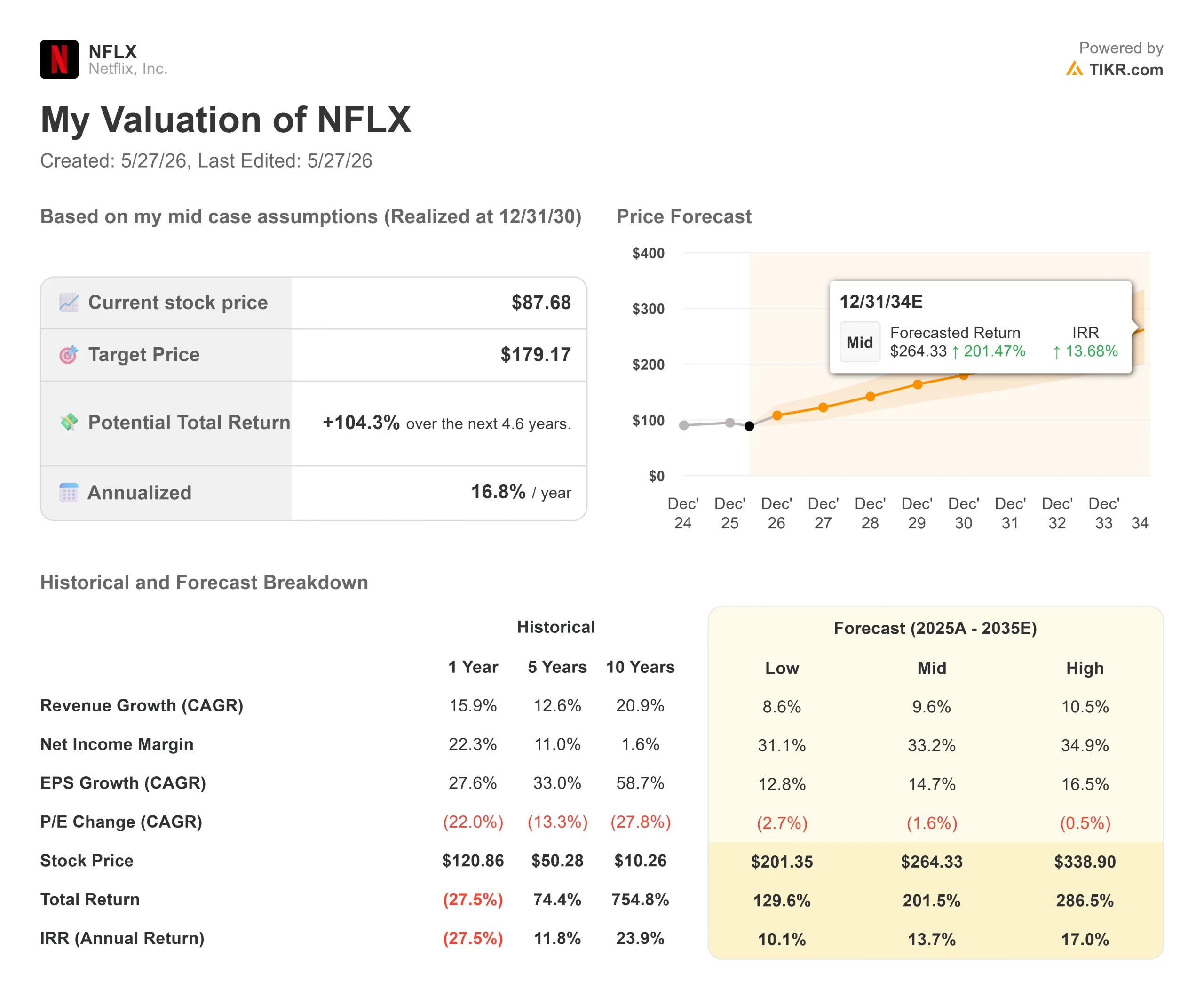

Netflix株の主な統計

- 現在の株価:87.68ドル

- 目標株価(中位):~$179

- ストリート・ターゲット:~$115

- トータルリターンの可能性~104%

- 年率IRR:~17% /年

- 収益反応:-9.72% (4/16/26)

- 最大ドローダウン:-43.35% (2/12/26)

現在稼働中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ネットフリックス, Inc.NFLX)は、52週前の高値から35%下落している。

5月26日の終値は87.68ドルで、52週高値の134.12ドルから下落し、52週安値の75.01ドルには遠く及ばない。第2四半期ガイダンスがアナリスト予想を下回ったこと、リード・ヘイスティングスが6月に取締役を退任すること、エンゲージメントの成長が前年比約2%に鈍化したことなどだ。Pivotal ResearchのJeffrey Wlodarczakを含む一部のアナリストは、TikTokやYouTubeによる短編番組の競争は、かつてストリーミングが伝統的なテレビに与えたのと同じ圧力をストリーミングに与えていると主張している。

そのリスクは本物だ。また、それはすでに株価にほぼ反映されている。反映されていないのは、ネットフリックスが5月13日のアップフロント・プレゼンテーションで明らかにしたことである。

暴落の理由

4月17日の決算後の反応は理性的だった。ネットフリックスは、2026年第2四半期の売上高をコンセンサスの126億ドルを下回る125億ドルに、第2四半期のEPSを予想の0.84ドルに対し0.78ドルに下方修正した。同じ電話会議の中で、共同創業者のリード・ヘイスティングスが6月の株主総会で再選に立候補しないことが発表された。一度に2つのネガティブな材料が出たことで、株価は9.72%下落した。

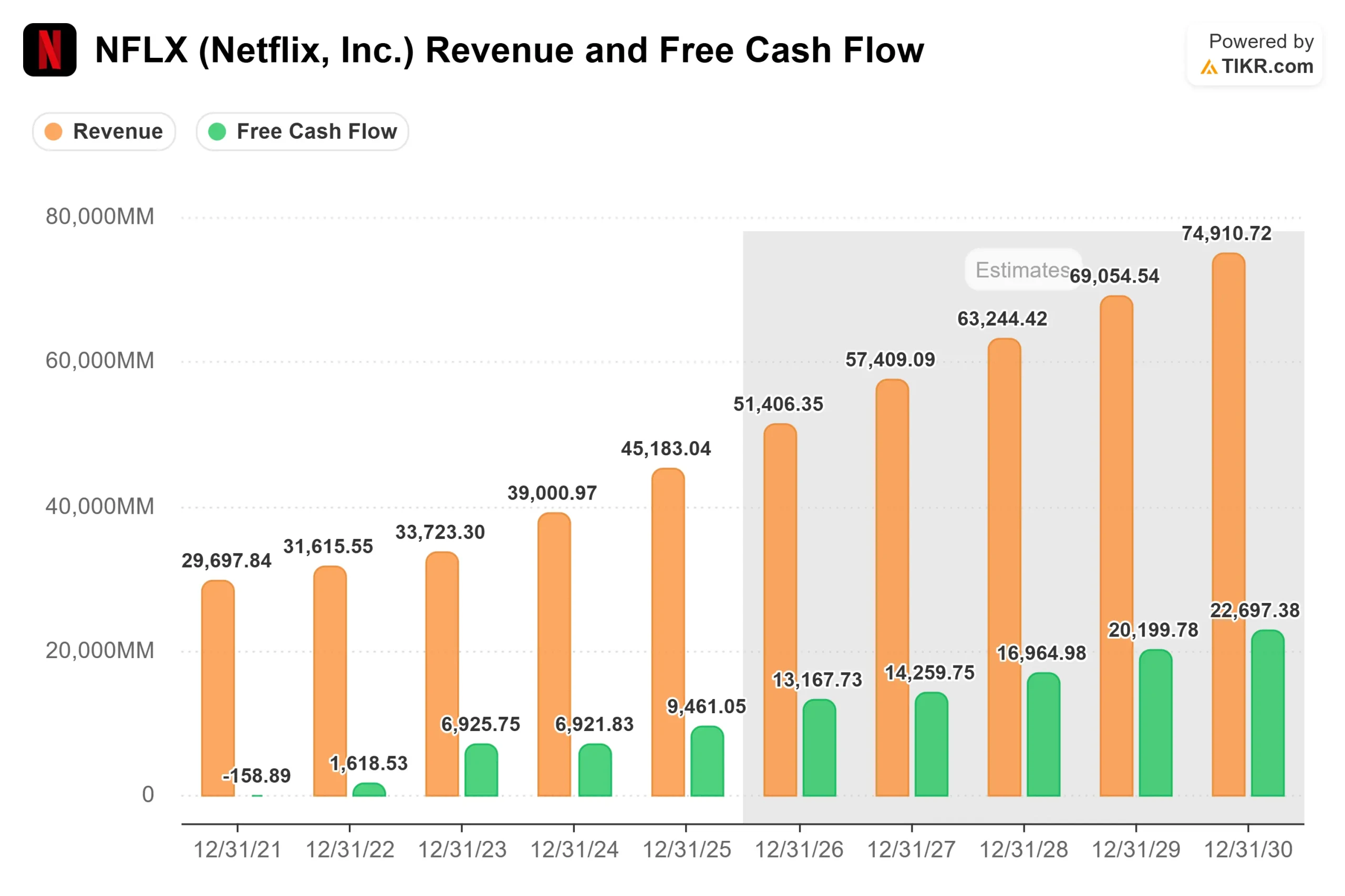

しかし、実際の第1四半期決算は好調だった。売上高は前年同期比16.2%増の122億5000万ドルで、予想を上回った。営業利益は18.2%増の39.6億ドルで、営業利益率は32.3%に拡大した。第1四半期のフリーキャッシュフローは50.9億ドルで、経営陣はワーナー・ブラザースの契約解除金28億ドルの結果、2026年通年のFCFガイダンスを125億ドルに引き上げた。TIKRのデータでは、EBITDAに対する純負債はわずか0.30倍である。

第2四半期ガイダンスの軟化は、スペンス・ノイマンCFOが電話会見で指摘したタイミングを反映したものでもある:第2四半期は、2026年を通して「前年同期比で最も高いコンテンツ償却費の伸び率」となり、その後、下半期は1桁台半ばから後半の伸び率に減速する。コスト圧力は前面に出ている。

ネットフリックス株のヒストリカル予想とフォワード予想を見る(無料です!) >>

市場が過小評価している広告ビジネス

この1カ月で最も重要な数字は2億5000万だ。

これは、5月13日のアップフロント時点でのネットフリックスの広告付き層の月間アクティブ視聴者数で、ちょうど1年前の9400万人から増加している。これらの視聴者の80%以上が毎週視聴している。Netflixの第1四半期の株主書簡によると、広告配信市場の新規契約者の60%以上が広告配信プランを選択している。

グレッグ・ピーターズ共同最高経営責任者(CEO)は決算説明会で、プログラマティック広告(自動広告購入)が「当社の非ライブ広告事業の50%以上になりつつある」とし、広告主ベースは2025年に前年比70%以上増加し、4,000ブランド以上になった、と仕組みを説明した。ネットフリックスの2026年通年の広告収入目標は約30億ドルで、2025年の15億ドルから倍増している。ネットフリックスはまた、2030年までに年間広告収入90億ドルという社内目標も示しており、ゴールドマン・サックスは同じスケジュールでこの数字を約95億ドルと独自に予測している。

2027年以降、ネットフリックスはフィリピン、インドネシア、コロンビア、スウェーデン、スイスなど、新たに15カ国に広告層を拡大する。これは、12カ国で展開している既存のビジネスが規模を拡大しつつあるまさにその時に、対応可能な市場を追加することになる。

広告収入は、サブスクリプション収入だけよりも 利益率が高い。広告収入は、現在の総収入の約3%からさらに大きく成長するにつれ、現在のコンセンサス予想ではまだ把握できない形で、事業全体の利益率の軌道を変えることになる。

エンゲージメント・ベアケースが不完全な理由

ネットフリックスの視聴時間は、2026年第1四半期に前年同期比で約2%増加し、2025年下半期と一致した。この数字だけを見れば、エキサイティングなものではない。しかし、グレッグ・ピーターズ氏は電話会見で、Netflixが主要な社内シグナルとして生の視聴時間から離れた理由を説明した。

リテンションの深さとエンゲージメントシグナルを組み込んだNetflixの内部会員品質指標は、2026年第1四半期に史上最高を記録し、2025年第4四半期に続いて2年連続の記録となった。解約率はすべての地域で前年同期比で改善した。エンゲージメントが本当に低下しているのであれば、解約率は上昇しているはずだ。データはその逆を示している。

変化しているのはエンゲージメントの構成であり、そのレベルではない。テッド・サランドス氏は電話会見で、ワールド・ベースボール・クラシックが日本で3,140万人の視聴者を獲得し、ネットフリックス・ジャパンの歴史上最も視聴された番組になったと述べた。また、同番組は同市場において過去最大の登録者数を記録し、日本は同四半期のグローバル会員数の伸びを牽引した。ポッドキャスティングは、ネットフリックスにとって以前は存在しなかった日中とモバイルのエンゲージメントウィンドウを開いている。また、ゲームも早期にリテンション効果が現れている。これらはいずれも、視聴時間という指標にはきれいに反映されない。

ウォール街の意見

2026年5月26日時点のTIKRのデータでは、アナリストのセンチメントは、44の予想で、買い29、アウトパフォーム8、ホールド13、アンダーパフォーム1、売り1となっており、平均的なストリートターゲットは約115ドルとなっている。B of A証券は5月18日、125ドルを目標に「買い」を再表明した。JPモルガンのダグ・アンマスは、ネットフリックスがワーナー・ブラザースとの取引から手を引いた3月に格上げした「オーバーウェイト」、ターゲット120ドルを継続。BMOのブライアン・ピッツは、エンゲージメントの質と広告の充足率の改善を理由に、135ドルでアウトパフォームを維持している。PivotalのWlodarczakはホールド、96ドルで最も明確な弱気派で、成長は加入者増よりもむしろ値上げがますます原動力になっていると主張している。

バリュエーション・マルチプルでは、NFLXはTIKRのNTM EV/EBITDAの20.80倍で取引されている。ディズニー(DIS)は9.05倍、スポティファイ(SPOT)は27.33倍である。ディズニーに対するネットフリックスのプレミアムは、構造的に優れたマージンとフリーキャッシュフローのプロフィールを反映している。スポティファイとのほぼ同等性は注目に値する:スポティファイのフリーキャッシュフローは遥かに少なく、広告事業が先行している。20.80倍というネットフリックスの倍率は、90億ドルの広告収入目標や加速するプログラマティック・スケールを持つ事業ではなく、管理された衰退期にある事業の価格設定である。

TIKRでネットフリックスの同業他社に対するパフォーマンスを見る(無料です!) >>> TIKRアドバンストモデル分析

TIKR アドバンスモデル分析

- 現在価格:87.68ドル

- 目標株価(中位):~$179

- トータルリターンの可能性~104%

- 年率IRR:~17% /年

アナリストによるネットフリックス株の成長予測と目標株価を見る(無料です!) >> 。

TIKRのミッドケースでは、収益の CAGRを10%程度とし、純利益マージンを33%程度に拡大させている。収益の原動力は2つあり、1つは既存会員を対象とした広告収益化の拡大、もう1つは2027年から始まる15の新市場への広告の地理的拡大である。マージンの原動力は、コンテンツ・コストの伸びが2026年第2四半期のピークから減速することによる営業レバレッジである。

アップサイドシナリオでは、プログラマティックが現在のコンセンサスモデルを上回るスピードで拡大し、広告が2030年の目標額90億ドルに達するか、それを上回る必要がある。下振れシナリオは、ピボタルリサーチが事実上96ドルとしているもので、エンゲージメントの成長が停滞し、短編広告の競争によって広告CPMが限界に達し、消費者がさらなる値上げに抵抗することで価格決定力が弱まるというものだ。ネットフリックス独自の広告技術スタックは2025年にローンチしたばかりで、国際市場での充填率はまだ初期段階だ。実行リスクは現実のものとなっている。

結論

注目すべき唯一の指標は、2026年下半期の広告収入である。経営陣は通年で約30億ドルをコミットしている。第2四半期は2026年の中で最も重いコンテンツ・コスト負担を伴うため、下半期は広告目標が証明されるか、あるいは失敗する場所である。下半期が好調であれば、プログラマティックの規模が拡大するにつれて広告が加速し、3月の米国での値上げが完全に消化されるにつれて安定した解約が可能になる。

しきい値は明確である。下半期に広告収入が15億ドル以上となり、解約が急増するようなことがなければ、このテーゼは確証され、ストリートの平均目標115ドルとの差は縮まる。広告収入が期待外れとなるか、解約が増加した場合、87.68ドルはサポートとして維持されないだろう。

ネットフリックスの第2四半期決算は7月中旬に発表される。この株価が割安なのか、それともただ下落しているだけなのかは、第3四半期の数字が、モデルが要求するペースで広告エンジンが実際に構築されているかどうかを投資家に伝える10月に答えが出る。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢い投資家たちの動きを追いかけよう。

ネットフリックスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ネットフリックスを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成して ネットフリックスを追跡するためのウォッチリストを無料で作成できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!