主な統計

- 現在価格:~276ドル

- 2026年第1四半期 売上高:116億ドル(前年同期比29%増)

- 2026年第1四半期調整後EPS:1.86ドル(前年同期比25%増)

- 2026年第1四半期フリーキャッシュフロー:17億ドル(前年同期比14%増)

- 通期売上高ガイダンス:2桁台前半の成長(ハイエンド傾向)

- 通期EPSガイダンス:7.10~7.40ドル

- 通期営業利益ガイダンス:98.5億~102.5億ドル

- 通期FCFガイダンス:80億ドル~84億ドル

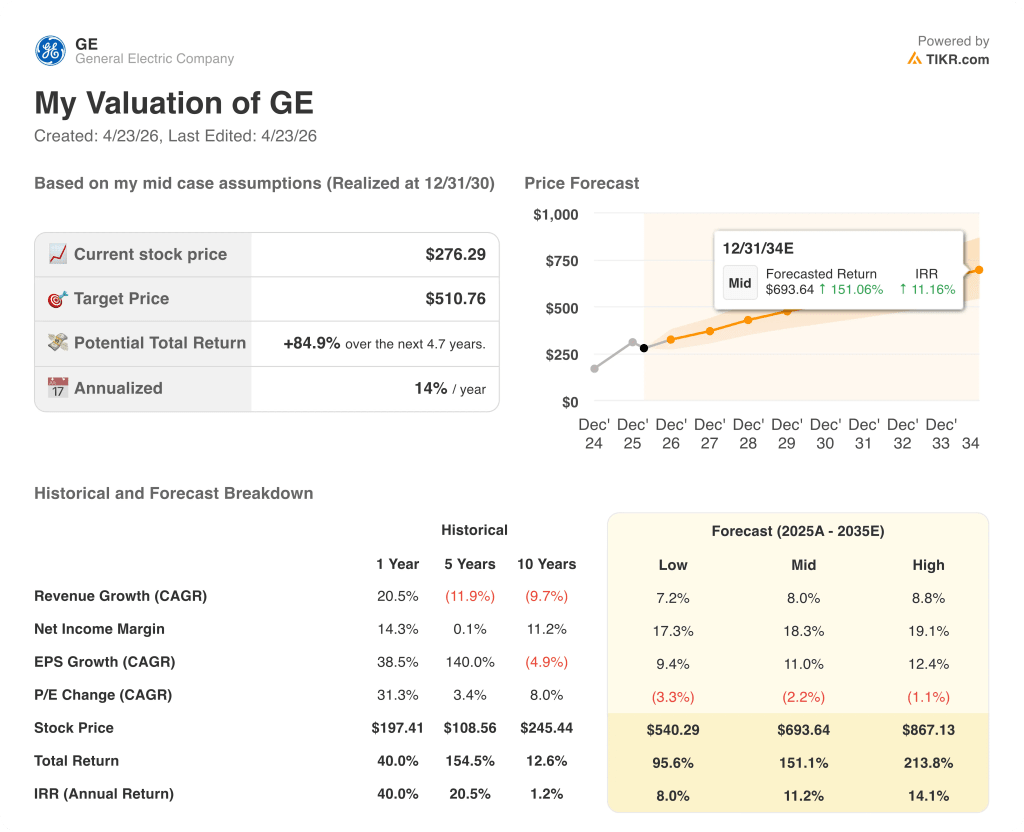

- TIKRモデル目標株価:~$511

- インプライド・アップサイド:~85

第1四半期は好調、下半期は慎重な見通し。TIKRの機関投資家向け財務データにより、GEエアロスペース株の収益経路をご自身でストレステストできます。

GEエアロスペース2026年第1四半期決算:売上高は29%急増、しかし後半が本当の問題だ

GEエアロスペース株(GE)の2026年第1四半期は、商用エンジンの納入とサービス需要の両方が計画を大幅に前倒ししたため、売上高は前年同期比29%増の116億ドル、調整後EPSは25%増の1.86ドルで幕を開けた。

商業用エンジン・サービス部門は、売上高が34%増となり、ヘッドラインを牽引した。これは、社内の工場訪問収入が35%増となり、スペアパーツの売上高が材料の入手可能性の改善により25%以上増加したためである。

商用サービスの収益は全体で39%増加し、LEAPの社内ショップ訪問は50%以上増加した。

エンジンの納入は全社で 43%急増し、LEAP の納入は 63%増、ワイドボディの納入は GEnx が牽引して 25%超増加しました。

防衛および推進技術は19%の増収に貢献し、防衛およびシステム部門はF-110と回転翼エンジンの数量増加により14%増、推進およびアディティブ技術は29%増となりました。

CESの受注は93%増、DPTの受注は67%増となり、受注高は87%増となりました。この中には、この10年間で過去最高の防衛受注高を記録したこと、DPTの受注高が2四半期連続で2を上回ったことも含まれています。

2026年第1四半期の決算説明会でラフル・ガイCFO(最高財務責任者)は、第1四半期が社内予想を約3億ドル上回ったことに触れ、「時事問題がなければ、今朝はガイドの増加について話していただろう」と述べた。

第1四半期は好調だったものの、経営陣は中東紛争の不確実性とそれが下半期の商業サービス需要に及ぼす潜在的な遅れを理由に、通期ガイダンスをEPS7.1~7.4ドル、営業利益98.5~102.5億ドルに据え置いた。

経営陣は、第2四半期のサービス売上成長率が10%台後半となる見込みであること、スペアパーツ売上の95%がすでにバックログとして確保されていること、必要な店舗訪問がすべてすでに終了していることに支えられ、同社がすべてのガイダンス範囲のハイエンドに向かって推移していることを示唆した。

通年のサービス収入成長ガイダンスは、前年比約40億ドルと、前回の約35億ドルから引き上げられた。

GEエアロスペース株はまた、商用サービスの受注残が1,700億ドル超に達し、2024年末から300億ドル近く増加したことで、導入済み航空機全体で複数年にわたる需要の見通しが立った。

GEエアロスペースは、2年連続で米国の製造拠点とサプライチェーンに10億ドルを投資する計画を発表した。

GEエアロスペースは3億ドルを上回り、ガイダンスを維持した。TIKRで株価がまだフェアバリューより割安で取引されているか無料でチェックする→こちら

GEエアロスペース株の財務

2026年第1四半期の損益計算書では、加速する収益で強力な営業レバレッジを生み出している事業が示されており、搭載エンジンの構成によるマージン圧力が続いているにもかかわらず、営業利益は25億ドルを超えている。

2026年第1四半期の売上総利益率は31%で、2025年第4四半期に計上した30%と同水準であり、利益率の低い据付型エンジンの出荷台数がサービスに対してより速いペースで伸びているという継続的なミックス効果を反映しています。

2026 年第 1 四半期の営業利益は 25 億ドルで、2025 年第 1 四半期の 21 億 8,000 万ドルから約 15%増加した。

営業利益率は 2025 年第 1 四半期の 22%から 2026 年第 1 四半期は 20.2%となり、据付型エンジンの増加、GE9X の出荷、継続的な投資支出により約 180bp 低下した。

過去数四半期にわたるマージンの推移は、GEエアロスペース株が意図的にトレードオフを実行していることを反映している:2026年第1四半期のCES営業利益率は26.4%となり、前年同期比で230bp低下した。これは、LEAPエンジンの搭載台数と9Xの出荷台数が短期的な収益性を圧迫する一方で、長期的なアフターマーケットの権利を構築しているためである。

経営陣は、通年のCESマージンはほぼ横ばいとし、LEAPアフターマーケットマージンは、修理能力が拡大し、外部修理工場が普及するにつれて、約2028年までにCES全体のサービスマージンの水準に近づくと予想している。

GEエアロスペース株は2026年第1四半期以降に買う価値があるか?

TIKRモデルは、2030年までの売上高年平均成長率8.0%、純利益率18.3%というミッドケースの前提に基づき、GEエアロスペース株を現在の価格~276ドルから約85%上昇することを意味する~511ドルと評価している。

売上高年平均成長率8.8%、純利益率19.1%を想定したモデルのハイケース・シナリオでは、GEエアロスペース株は~867ドルとなり、200%超のトータル・リターンが期待できる。

サービスの成長は計画を上回っているが、経営陣の下期に関する保守主義は、モデルが対応しなければならない真の不確実性を反映している。

GEエアロスペース株への投資ケースは、ガイダンスが引き上げられたからではなく、マクロ環境が軟化しているにもかかわらず、実行とバックログの可視性により、複数年にわたる収益上昇の信憑性が高まったため、第1四半期以降、段階的に強くなっている。

GEエアロスペース株は、ここ最近で最も好調な四半期となったが、経営陣は通期ガイダンスの引き上げを拒否した。

うまくいかなければならないこと

- 商業サービスの受注残は1,700億ドルを超え、第2四半期のスペアパーツ売上の95%は確保済み。

- スペアパーツの延滞は2024年末から約70%増加しており、短期的な出発の軟化に関係なく、供給が追いつくにつれて収益に転換する潜在需要が存在することを意味する。

- LEAPのアフターマーケットマージンは、2028年頃までにCESのサービス全体のマージン水準に到達する見込みであり、今年開発された修理件数は昨年比で2倍になる見込み。

- CH-53K用の14億ドルのT408契約を含め、防衛事業の受注高は2四半期連続で2を上回った。

まだ起こりうる問題

- 経営陣は世界金融危機のようなラグ・ダイナミクスに明確に言及した。サービス収入は通常、出発の減少に数四半期遅れで追随するため、2026年後半と2027年後半は、現在の受注残の見通しが示唆するよりもリスクが高くなる。

- 2024年末以降、スペアパーツの延滞が70%程度増加していることは、サプライチェーンの制約を示唆しており、需要が維持されたとしても、サービス需要を完全に取り込むことができない可能性がある。

- GE9Xの損失は2028年までピークに達しないと予想され、2026年1月に確認されたミッドシールの耐久性の問題は、経営陣が認証取得のタイムライン予想を維持しているにもかかわらず、ボーイング777Xプログラムの実行リスクをもたらす。

- 通年の出発成長率ガイダンスは1桁台半ばから横ばいから1桁台前半に引き下げられ、夏までは2桁台前半の中東の落ち込みが想定され、そのシナリオを超えるエスカレーションは現在のガイダンスには反映されていない。

TIKRモデルでは、GEエアロスペース株を~511ドルと予想している。 バリュエーションの完全な内訳をご覧になり、ご自身のシナリオを構築してください。

GEエアロスペースに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

GE株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、GE Aerospaceを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。