GEエアロスペース株の主要統計データ

- 52週レンジ: 176ドル~348.5ドル

- 現在の株価: $311.9

- ストリートの平均ターゲット: $352.8

- ストリート・ハイ・ターゲット:$425

- TIKRモデルターゲット(2030年12月):$536.6

ほとんどの投資家は、ある銘柄が本当に割安なのか割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

世界最大の民間ジェットエンジン・メーカーであるGEエアロスペース(GE)は、2025年にレガシーGEコングロマリットから分離独立して以来、同社が最も好調であると経営陣が呼ぶ、収益水準を再設定するブレイクアウト2025を達成した。

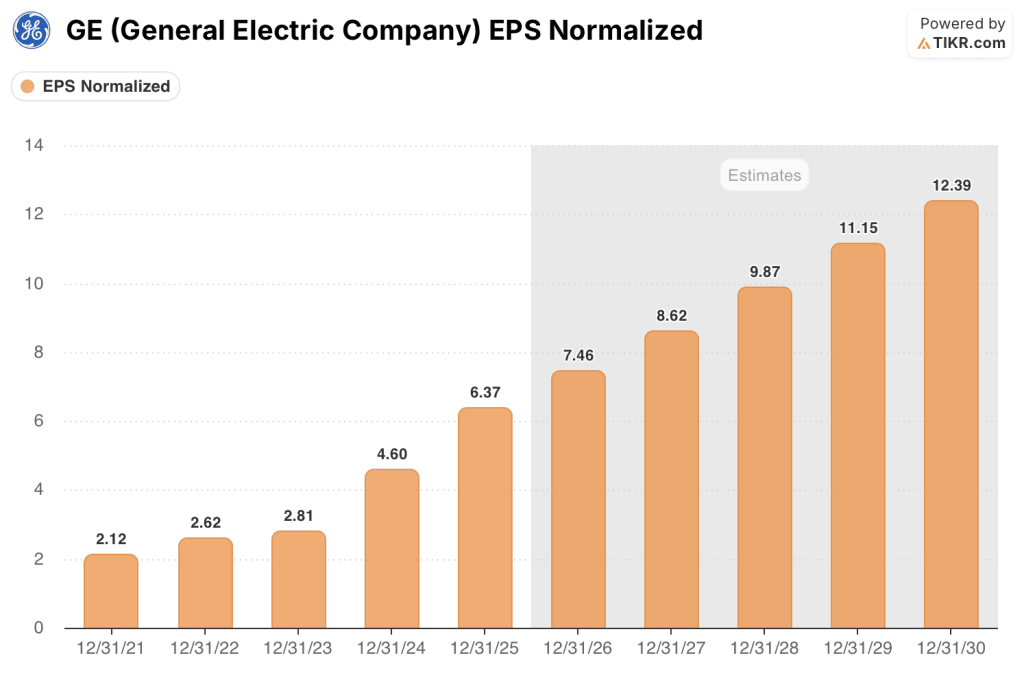

調整後EPSは1.57ドルでコンセンサス予想の1.43ドルを上回り、通期のノーマライズEPSは6.37ドルで前年比38.5%増となり、ガイダンスを大きく上回った。

この好業績の原動力となったのは、GEのアフターマーケット・サービス事業であり、民間航空機にすでに搭載されているジェットエンジンの修理やオーバーホールによって収益を生み出している。

LEAPエンジン(ボーイング737 MAXとエアバスA320neoに搭載され、旧型のCFM56に取って代わる次世代ナローボディ・プラットフォーム)の納入台数は、2025年に過去最高の1,800台以上を記録し、28%増加した。

3月9日、GEは2026年に向けて、2年連続でこの水準となる10億ドルの米国製造業への追加投資を約束し、5,000人の新規雇用と、CFM LEAPエンジンと防衛プラットフォームの両方の生産能力拡大を目標としている。

ラリー・カルプ会長兼最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「24年から26年にかけて複利で10%台半ばの増収を達成し、26年にはスピン時の見通しより2年早い100億ドルの利益を見込んでいる」と述べ、民間と防衛の顧客全体で構築された1900億ドルの受注残に対する経営陣の確信を示した。

GEエアロスペース株は、2026年の営業利益ガイダンスを98億5000万ドルから102億5000万ドル、EPSガイダンスを7.10ドルから7.40ドル(中間値で約15%増)、フリーキャッシュフローを80億ドルから84億ドルとして2026年を迎える。

GE株に対するウォール街の見方

2025年の業績は、GEのリストラから始まった1つの章を閉じ、単一の複合メカニズムによって定義された1つの章を開きます:80,000機のエンジンのインストールベースは、アフターマーケット・サイクルの初期段階で、急速に成長しているLEAPフリートと、数十年の固定サービス収入を生成します。

GEエアロスペースの正規化EPSは2025年に38.5%増の6.37ドルに達し、2026年には17.1%増の7.46ドル、2027年には15.5%増の8.62ドルになると予想されている。

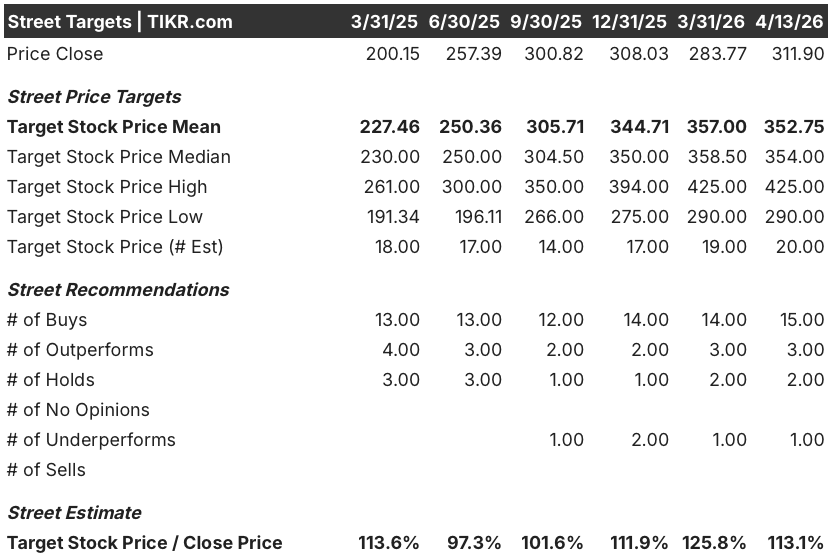

GEエアロスペース株を担当するアナリスト20人中18人が「買い」または「アウトパフォーム」と評価し、平均目標株価は現在の311.90ドルから13.1%の上昇を意味する352.75ドルとなっている。アナリストは特にLEAPの来店加速ペースとCFM56の退役動向に注目しており、経営陣は2028年まで2,300~2,400の範囲で推移するとし、事前の予想では2,300としていた。

弱気派は、GEエアロスペース株はすでに産業用プレミアム倍率を獲得しており、アフターマーケットの価格設定が軟化した場合、誤差の余地はほとんどないと主張する一方、強気派は、LEAPの設置ベースが2030年までに3倍になることを、現在の倍率では完全に価格付けできない構造的な収益ドライバーとして指摘している。

GEエアロスペース株は、2026年のコンセンサスEPS(7.46ドル)の約41.8倍と、過去の同業他社平均を上回っているが、EPSは少なくとも2028年まで毎年15%以上の複利効果で、1900億ドルのバックログと100%以上のフリーキャッシュフロー転換を実現しており、バックログが保証する複数年の収益力に対してGEエアロスペース株は割安に見える。

カルプ社長は決算説明会で、10%台半ばのサービス・ガイダンスを上回れるかどうか質問された際、「年初の時点では、追い風に対して一時停止するようなものは何もない」と答え、保守的な2026年のガイダンスが低すぎると証明する余地があることを市場に直接示唆した。

地政学的な混乱(中東紛争を受け、ジェット燃料価格はすでに高騰している)や世界的な需要減速のいずれにせよ、民間航空需要が悪化すれば、来店客数は減少し、アフターマーケットの複合化テーゼは崩れるだろう。

2026年第1四半期決算で注目されるのは、経営陣の通期目標25%に対するLEAP社内の来店客数の伸びと、10%台半ばの目安に対する商業サービス収入の伸びである。

GEエアロスペース財務

GEエアロスペースの2025年の総収益は18.5%増の459億ドルとなり、2024年の9.5%増に続き2年連続で成長が加速した。これは、商用と防衛の両セグメントでサービス量と機器納入の増加が複合的に作用したため。

2025年の営業利益は22.3%増の95億ドルとなり、3年連続で売上高の伸びを上回った。利益率の高いサービス・ミックスとFLIGHT DECKの生産性改善(GEが日本の工業生産方式から借用したリーン生産方式)により、営業利益率は2024年の20.0%から20.7%に拡大した。

売上総利益は20.4%増の144億ドルで、売上総利益率は31.0%から31.5%に上昇した。これは、エンジン修理とオーバーホールが新機材販売よりも構造的に高い利幅を獲得している、サービスへの収益構成の累積的シフトを反映したもので、4年ぶりの高水準である。

バリュエーション・モデルの評価

TIKRモデルは、GEエアロスペースに536.64ドルの中期目標株価を設定しています。これは、現在の311.90ドルからおよそ4.7年間で72%のトータルリターンを意味し、2030年までの売上高CAGR 8.0%、純利益マージン18.4%、EPS CAGR 11.3%を前提としています。

GEエアロスペース株は、現在の水準では割安に評価されていると思われ、ミッドケース・シナリオでは、2030年までのEPSがすでに年率15%以上で成長しているにもかかわらず、年率12.2%のリターンが期待されます。

TIKRモデルの3つのシナリオは、GE9Xの損失とサプライチェーンの逆風が短期的なマージンを圧迫しているのに対して、LEAPのアフターマーケット・フライホイールがどの程度のペースで成長するかという1つの変数に直接対応している。

ローケース(582.67ドル|IRR7.4%|売上高CAGR7.2%|ネットマージン17.3)

- 地政学的な混乱が航空需要を圧縮し、ジェット燃料価格(欧州市場では2月下旬以降すでに2倍に上昇)が航空会社の裁量的なMRO支出を慎重にしているため、LEAPの来店客数の伸びは2026年の目標値25%を下回り減速

- GE9Xの損失が2026年に前年比2倍に拡大し、777Xの認証取得が2027年以降に遅延することで、逆風が2028年まで拡大し、CESマージンの回復が26.6%レベルを下回る。

- レアアースの不足、特にエンジンの遮熱コーティングに使用されるイットリウムの不足は依然として解決されておらず、2027年まで定期的に新エンジンの納入とMROの処理能力を低下させる。

- 売上高は毎年7.2%増加し、純利益率は17.3%に達し、株価は2030年まで86.8%のトータル・リターンを達成するが、ミッドケースを1株当たり約168ドル下回る。

ミッドケース(750.87ドル|10.6%IRR|8.0%収益CAGR|18.4%純利益率)

- LEAP社内の店舗訪問者数は、2025年の27%増に加え、2026年にはガイド通り25%増となり、2030年までの経営目標の3倍に向けて設置ベースが拡大する中、2028年まで10%台半ばの商業サービス収益の伸びを維持する。

- CFM56の退役は年間約2%に留まり、2028年まで2,300~2,400台のショップ訪問を維持し、高収益のCFM56アフターマーケットを耐久性のある収益基盤として維持する。

- LEAP OEは2026年に黒字化し、機器マージンの足かせがなくなり、9Xの出荷台数が増加しても、CESのマージンは現在の水準以上に回復する。

- 売上高は8.0%、純利益マージンは18.4%に達し、株価は2030年まで140.7%のトータル・リターンを達成し、年率10.6%のIRRと一致する。

ハイケース(942.23ドル|13.5%IRR|8.8%収益CAGR|19.2%純利益率)

- ワイドボディ・プログラム(GEnx、GE90)が高い作業範囲を維持し、ユナイテッド航空が2月に発注した300基のGEnxエンジンがより重いメンテナンス・サイクルに入り始めたため、LEAPサービスの収益は10%半ばのガイダンスを上回る。

- 防衛は、210億ドルのDPTバックログ、2月23日に受注した1,240万ドルの米空軍GEK1500エンジン契約、および加速するNATO防衛予算によるF414とT700の需要増に支えられ、2025年からの成長率30%を上回る業績を達成。

- シンガポール(2029年まで最大3億ドル)と米国(2026年だけで10億ドル)における自動化投資が、コスト増に比例することなく処理能力を向上させるため、FLIGHT DECKの生産性向上は拡大したMROネットワーク全体でさらに進み、営業利益率は20.7%を大きく上回る。

- 売上高は8.8%増、純利益率は19.2%に達し、株価は2030年まで202.1%のトータル・リターンを達成し、年率13.5%のIRRと一致する。

GEエアロスペースに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

GE株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、GE Aerospaceを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。