Box Stockの主要指標

- 過去52週間の値幅:21.34ドル~34.39ドル

- 現在の株価:26.46ドル

- アナリスト予想平均目標株価:32.50ドル

- 時価総額:約37億ドル

- 直近12ヶ月(LTM)の売上総利益率:79.6%

- 直近12ヶ月(LTM)EBITマージン:9.4%

- 今後2年間の売上高年平均成長率(CAGR):約9%

- 直近12ヶ月(NTM)PER:約16倍

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です)>>>

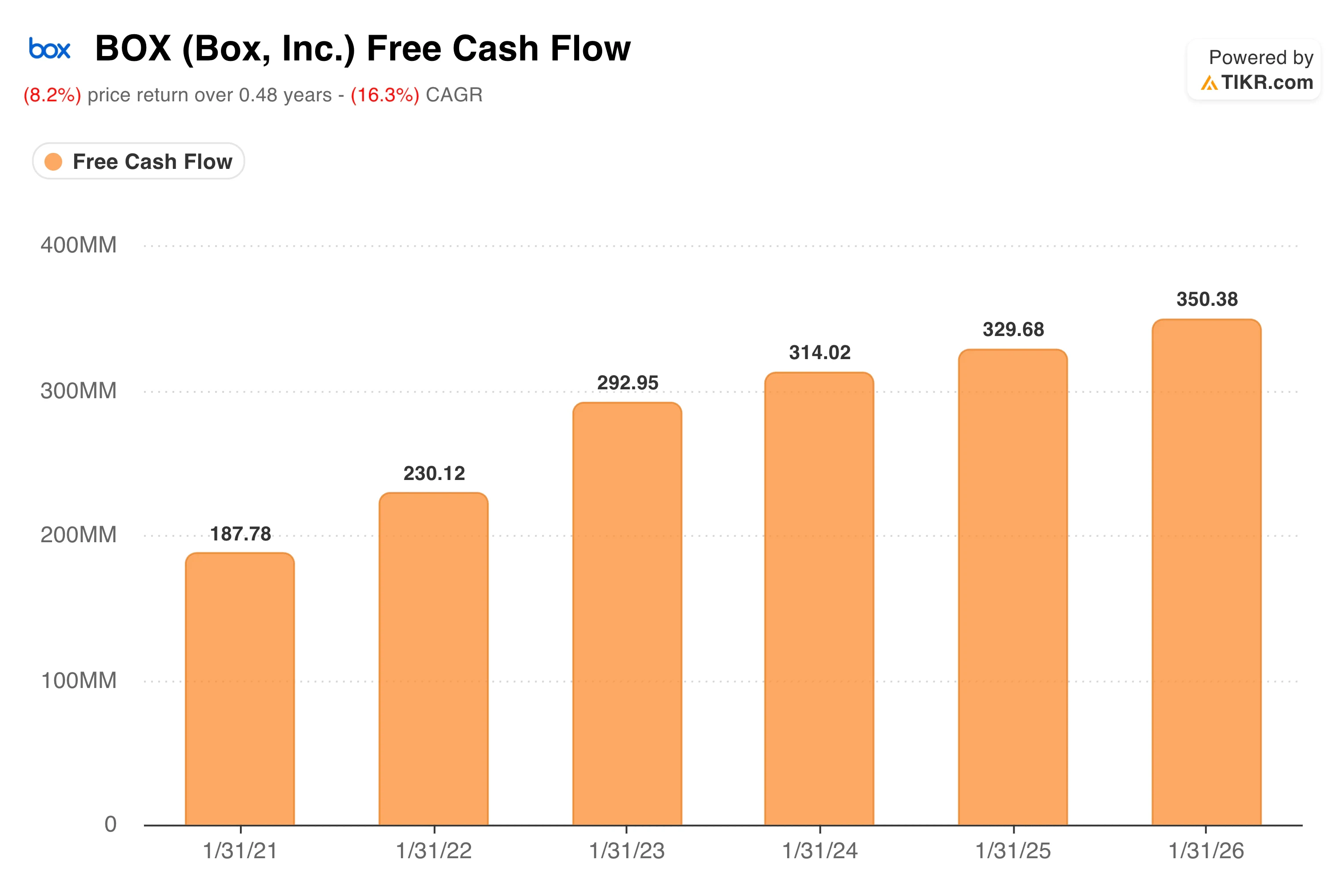

時価総額37億ドルの企業から生み出される3億5000万ドルのフリーキャッシュフロー

Box(BOX)は、投資家の間で大きな話題を呼ぶような企業ではありません。ハイパースケーラーのような成長率も、マイクロソフトのようなブランド認知度も、AIに特化したソフトウェアスタートアップのような注目度もありません。しかし、同社には、ほとんどの投資家が見過ごしてしまっている、驚くほど安定したフリーキャッシュフローの推移があります。

フリーキャッシュフローは2021会計年度以降、毎年増加を続けており、1億8,800万ドルから2026会計年度には3億5,000万ドルへと上昇し、減少した年は一度もありません。 時価総額が約37億ドルの企業において、このような一貫性は珍しい。これは、時価総額10ドルにつき1ドル近くのフリーキャッシュフローを生み出していることを意味しており、成長ストーリーが控えめであっても、バリュー志向の投資家の注目を集めやすい比率である。

Boxは、企業顧客向けにクラウドベースのコンテンツ管理ソフトウェアを販売することで収益を上げています。これは、大企業が従業員全体で文書を保存、共有、管理するために利用する、安全なインフラストラクチャ層と捉えることができます。ある病院グループは、患者記録の管理にこのサービスを利用しています。

法律事務所では機密性の高い契約書の共有に、グローバル小売企業では数十の市場にまたがるクリエイティブ資産の調整に活用されています。これらに共通するのは、セキュリティ、コンプライアンス、および管理です。Boxは過去15年間にわたり、これらの分野でエンタープライズグレードの機能を構築してきており、その能力は単なる競合他社には容易に再現できないものです。

ビジネスモデルはサブスクリプション型であり、これにより収益の予測可能性が高く、粗利益率は80%近くに達しています。 未履行のパフォーマンス義務(本質的には、契約上確定しているがまだ認識されていない将来の収益)は、2027年度第1四半期時点で16億ドルとなり、前年同期比で12%増加しました。この受注残高により、今後数四半期にわたる成長の見通しが確固たるものとなっています。

ウォール街がBOX株の格付けを引き上げる決定的な瞬間を、市場の他の投資家が殺到する前に把握しましょう — TIKRでアナリストの格付け変更を無料でリアルタイムに追跡 →

11%の売上高成長とエンタープライズ事業の転換点

過去4年間の大半において、BoxはAIプラットフォームへの多額の投資を行う一方で、既存顧客の契約更新率は控えめな水準にとどまり、売上高の伸びは1桁台前半から半ばにとどまっていました。しかし、直近の四半期において、この動向は大きく変化しました。

2027年度第1四半期の売上高は3億600万ドルとなり、前年同期比で11%増加した。これはBoxにとって3年ぶりとなる2桁成長の四半期であり、コンセンサス予想を上回った。非GAAPベースの1株当たり利益(EPS)は0.37ドルで、前年同期の0.30ドルから増加した。 非GAAP営業利益率は27.7%を維持し、純顧客維持率は105%に改善した。これは、既存顧客が平均して12ヶ月前よりも多くの金額をBoxに支払っていることを意味する。

この成長加速の原動力となっているのは、AIによるワークフローの自動化、インテリジェントな文書処理、高度なセキュリティ制御を単一のサービスに統合したBoxのプレミアムプラン「Enterprise Advanced」だ。Enterprise Advancedの顧客による売上高は、1年余り前にゼロからスタートしたにもかかわらず、現在では総売上高の10%を占めるまでになっている。

CEOのアーロン・レヴィ氏は投資家に対し、顧客が「Enterprise Advanced」を採用する主な理由は、非構造化データをAIエージェントに接続し、インテリジェントなワークフローを構築して業務を大規模に自動化するためであると説明した。

また、BoxはAI分野でのパートナーシップ構築にも積極的に取り組んでいる。同社は当四半期中に、NVIDIAの「Agent Toolkit」、Anthropicの「Claude」、Googleの「Gemini Enterprise」との連携を発表し、Boxを、企業向けAI導入と競合する単体の製品ではなく、それらと連携するセキュアなコンテンツレイヤーとして位置づけた。

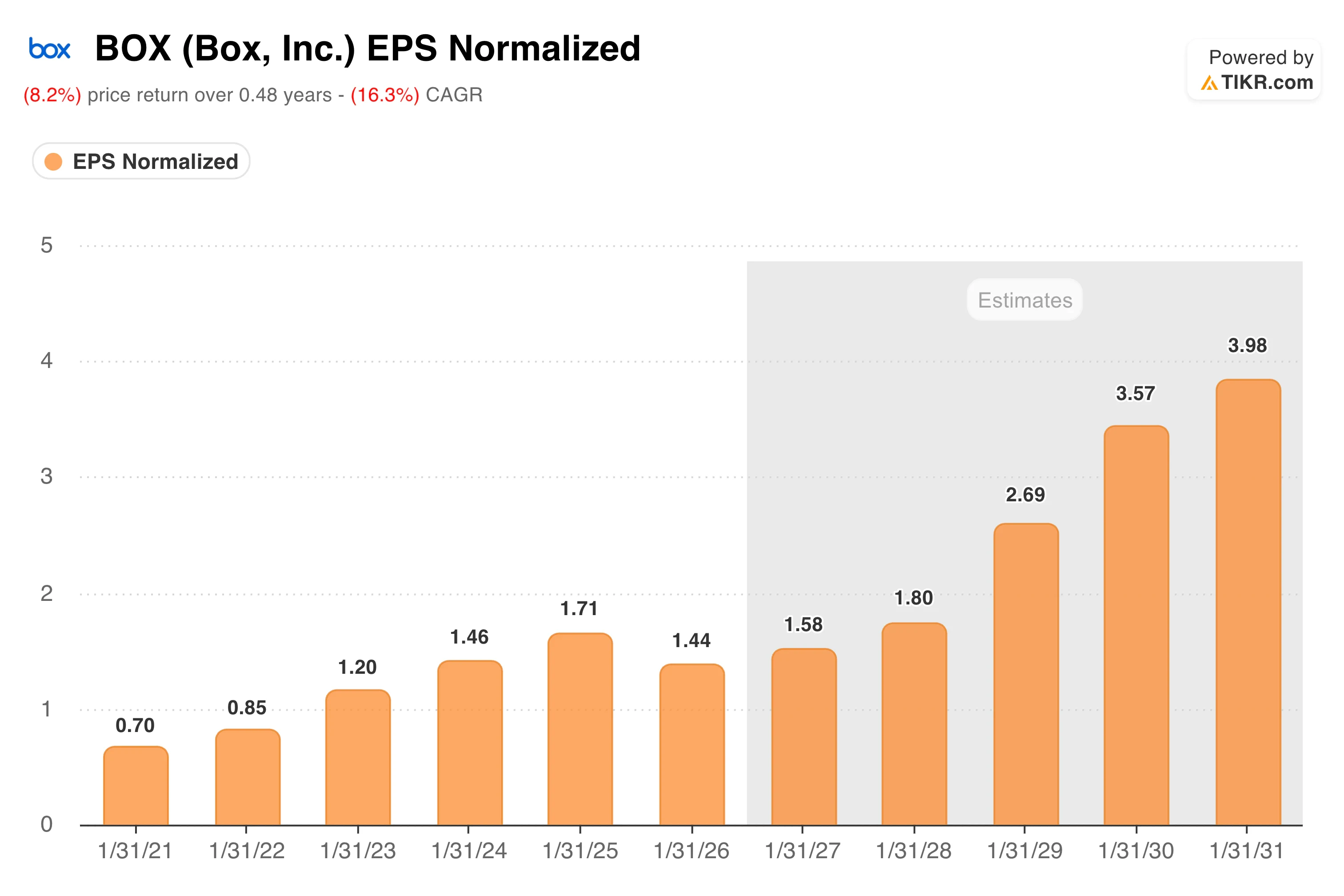

EPSのチャートからは、微妙なニュアンスが読み取れる。BoxがAIプラットフォームへの投資を加速させた2026会計年度には利益が減少したが、フリーキャッシュフローは年間を通じて成長を続けた。

コンセンサス予想の推移によると、Enterprise Advancedの拡大と利益率のレバレッジ効果が回復するにつれ、EPSは回復し、2031会計年度までに約4.00ドルまで複合的に増加する見込みです。投資支出は、苦境によるものではなく、計画的なものと見られます。

モデルは43%の上昇余地を予測。その条件とは。

TIKRのバリュエーションモデルでは、ミッドケースにおいてBoxの目標株価を約38ドルと設定しており、これは約4年半で約43%のトータルリターン、年率換算で約8%に相当します。

ミッドケースでは、年間売上高成長率約6%、純利益率の約18%への拡大、および年間約7%の緩やかなEPS成長を想定している。

ハイケースでは約58ドルに達し、年率換算で約10%のリターンが示唆されます。このシナリオでは、売上高成長率が7%近く、純利益率が19%に近づくことが必要であり、そのためには「Enterprise Advanced」の継続的な拡大と、既存のサブスクリプション基盤の上にAI利用収益が有意義な層として加わる必要があります。

弱気シナリオのリスクは現実のものだ。Boxは、Microsoft SharePointやOneDriveと直接競合しているが、これらは多くの企業がすでに利用料を支払っているMicrosoft 365スイートにバンドルされている。Google Driveもまた、逆の方向から同様のバンドリングによる課題をもたらしている。

Boxの答えは、セキュリティ、コンプライアンス、そしてAIワークフローの深さが、汎用的なストレージ製品との差別化要因であるという点にあり、企業顧客基盤は、これまでのところ、着実な契約更新と、小幅ながらも改善傾向にある純継続率を通じて、その主張を裏付けている。

Box, Inc.に投資すべきか?

Boxは高成長企業とは言えないが、予想PERが16倍、フリーキャッシュフロー倍率が10倍未満である以上、そうである必要もない。AIプラットフォームは着実に勢いを増しており、バランスシートは健全で、キャッシュ創出能力も持続的だ。

リスクとしては、マイクロソフトやグーグルがコンテンツ管理機能を既存のスイートにさらに深く統合し続けることで、Boxが単独での価格設定を正当化することが難しくなる可能性がある。こうした競争環境を許容できる投資家にとっては、その評価額は実に魅力的である。

2030年までのEBITDA予測を含む、BOXのTIKR完全モデルをTIKRで無料で入手 →

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!