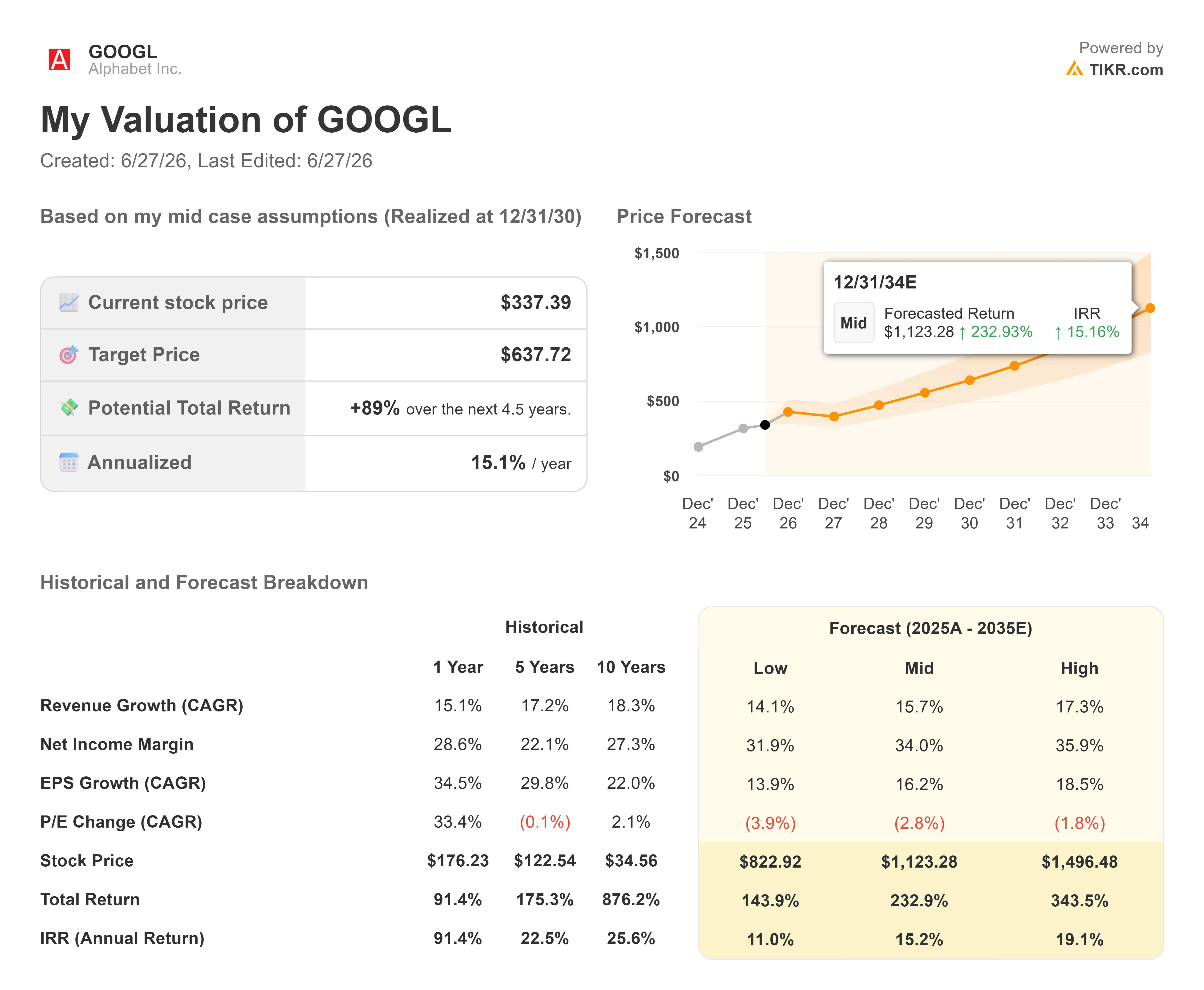

アルファベット株の主要指標

- 現在の株価:337.39ドル

- 目標株価(中間値):約640ドル

- 市場予想目標株価:約430ドル

- 予想総リターン:約89%

- 年率換算IRR:約15%/年

- 決算発表後の株価反応:+9.96%(2026年4月29日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

Alphabet Inc. (GOOGL)は、人材に関するニュースがいかに急速に株価動向へとつながるかを痛感したばかりだ。6月下旬の6日間で、Googleの最重要AI研究者5名が、直接の競合他社へ移籍すると発表した。市場はその背景の微妙なニュアンスを待たなかった。 6月22日、株価は一時7%超の下落を記録した後、 終値で約5%安となり、1年以上で最悪の1日となった。この1日の下落で、時価総額は2,000億ドル以上も吹き飛んだ。

彼らの名前が重要だからこそ、市場の反応はこれほど激しいものとなった。ジェミニ(Gemini)モデルの共同リーダーであり、現代のAIの基盤となる2017年のトランスフォーマー論文の共著者であるノアム・シャジール氏は、6月18日にOpenAIへ移籍した。 その翌日、タンパク質折り畳み研究「AlphaFold」の功績により2024年のノーベル化学賞を受賞したジョン・ジャンパー氏が、 Anthropicへの移籍を発表した。数日後、さらに3人のジェミニ開発者がジャンパー氏に続きAnthropicへ移籍した。 AI戦略のすべてが「最高のモデルを保有すること」に懸かっている企業にとって、そのモデルを構築した人材が競合他社へと移籍していく様子は、株価を動かすようなニュースとなる。

タイミングの悪さも事態をさらに悪化させた。Googleは、人材流出のニュースが報じられたまさにそのタイミングで、品質の向上を理由に 「Gemini 3.5 Pro」の一般公開を6月から7月に延期した。明らかな好材料でさえも効果を発揮しなかった。 6月29日、AlphabetはVerizonに代わって ダウ・ジョーンズ工業平均株価指数に組み入れられたが、この組み入れも株価の下落を食い止めることはできなかった。 指数構成銘柄への組み入れですら株価を押し上げられない状況では、市場心理が主導権を握っている。

市場の反応が過剰である可能性

ここに矛盾がある。世間の見方では、GoogleはAI競争で遅れをとっていると言われている。一方、数字上では、Googleはここ10年で最高の業績を上げている。この両方が長く真実であり続けることはなく、そのギャップこそがチャンスなのだ。

まず、実際に残されたものの規模から考えてみよう。5人の研究者が去ったことは、確かに威信と組織的知見の損失である。しかし、DeepMindとGoogleを合わせて約19万5000人を雇用する研究組織にとって、これは実質的な打撃とは言えない。 人材争奪戦は確かに存在しており、SignalFireの調査によると、ディープマインドのエンジニアがアンソロピックへ移籍する頻度は、その逆のケースに比べて約11倍高いことが判明しており、この流れは注視に値する。 見出しではほとんど触れられていない詳細が一つある。Alphabet自体がAnthropicの主要な投資家であるため、これらの研究者が生み出す価値の一部は、結局のところAlphabet自身の貸借対照表に還元されるのだ。Alphabetを実際に崩壊させる要因となるのは、メンバーの入れ替えではなく、モデルの持続的なパフォーマンス低下である。この問題に関する初期の分析は、プレスリリースではなく、事業の実態を通じて行われる。

そして、事業は加速している。6月3日の特別電話会議で、CEOのサンダー・ピチャイ氏は、この状況を防御的な観点ではなく、需要の観点から位置づけた。 「企業や消費者からの当社のAIソリューションおよびサービスに対する需要は、供給能力を大幅に上回る水準で堅調に推移しています」と、彼は投資家たちに語った。この一文だけで、資本市場におけるストーリー全体の見方が一変する。アルファベットは需要制約ではなく供給制約に直面しており、これはあらゆるAI企業が目指す立場である。

その証拠が、アルファベットのエンタープライズコンピューティングおよびAI部門であるGoogle Cloudにある。 2026年第1四半期のクラウド売上高は前年同期比63%増となり、受注残高(契約済みだがまだ売上として計上されていない顧客からのコミットメント)は、わずか1四半期でほぼ倍増し、4,620億ドルに達した。この受注残高は、アルファベットの年間売上高全体を上回る規模である。 CFOのアナト・アシュケナージ氏は投資家に対し、その「50%強」が24ヶ月以内に売上高に転換されると説明しました。これは、契約済みのクラウド売上高のうち2,300億ドル以上が、2028年半ばまでに計上される予定であることを意味します。顧客は、衰退していると見なす企業に対して、これほどの規模で契約を結ぶことはありません。

主要な財務指標もこれを裏付けている。2026年第1四半期、アルファベットは売上高1,099億ドル(前年同期比22%増)、営業利益は30%増を報告した。 TIKRの「Beats and Misses」データによると、626億ドルの純利益は予想を96.51%上回り、決算発表を受けて株価は9.96%上昇した。同データによれば、これは売上高が予想を上回った5期連続となる。 懸念の声は大きいが、業績予想の修正は逆の方向に進んでいる。

短期的な真のリスクは人材ではなく、資金である。アルファベットは今年、1,800億~1,900億ドルの設備投資を予定しており、経営陣は2027年にはさらに増加すると見込んでいる。その資金の一部は、6月初旬に行われた約850億ドルの株式増資によって賄われた。 この支出により フリーキャッシュフロー(FCF) は大幅に圧迫される見込みだ。TIKRのコンセンサス予想によると、FCFマージンは2025年の約18%から2026年には約5%まで低下し、その後、新たなインフラの減価償却が進むにつれて2028年には8%近くまで回復すると見込まれている。 かつて「キャッシュマシン」としてアルファベットを保有していた投資家たちは、今や巨額の設備投資を伴う成長ストーリーを保有することになり、一部はそれに応じて株価の再評価を行っている。この再評価こそが、経営陣の退任ではなく、今回の売り圧力の本質である。

アルファベット株の過去および将来の見通しを確認する(無料!) >>>

同業他社との比較における評価状況

AI関連の事業拡大が進んだ後も、アルファベットの株価は市場に見放された銘柄のような動きを見せていません。TIKRによると、GOOGLの株価はNTM PERで約27倍、NTM EV/EBITDAで約17倍で取引されています。 これは、最も近い競合他社に比べて割高な水準です。Meta Platforms(META)のNTM P/Eは約17倍、NTM EV/EBITDAは約9倍で取引されており、Reddit(RDDT)は約23倍と19倍となっています。 このプレミアムは確かに存在しますが、その理由もまた確かなものです。Alphabetは、圧倒的なシェアを誇る検索事業、主要クラウド事業者の中で最も急成長している事業、売上高で最大規模の動画プラットフォーム、そして独自のAIチップを、すべて1つの企業価値の中に統合しています。こうした事業構成に対する適度なプレミアムは正当化でき、バリュートラップではありません。特に、株価倍率は春のピーク時からすでに圧縮されていることを考慮すればなおさらです。

TIKRでアルファベットが同業他社と比べてどのようにパフォーマンスを発揮しているか確認してみてください(無料です!) >>>

TIKR 詳細モデル分析

- 現在の株価:337.39ドル

- 目標株価(中位):約640ドル

- 潜在的なトータルリターン:約89%

- 年率換算IRR:約15%/年

アナリストによるアルファベット株の成長予測と目標株価をご覧ください(無料です!) >>>

TIKRバリュエーション・モデルの中位シナリオでは、2030年末までに1株あたり約640ドルの目標株価が達成され、総リターンは約89%、年率換算IRRは約15%となる見込みです。 このシナリオを採用するのは、過度な仮定やAIの完璧な成果を必要とせず、アルファベットが計画を遂行することを反映しているからです。

収益を牽引する2つの要因は、Google Cloudと検索広告です。Cloudは4,620億ドルの受注残と63%の成長率を誇り、契約済み需要という複利効果をもたらす基盤となっています。 検索事業では、「AIモード」や「エージェント型コマース」といったフォーマットがクエリあたりの収益を押し上げており、経営陣は、これまで広告配信が困難だった長文かつ複雑な検索についても、収益化の余地があると指摘している。 利益率の牽引役は、クラウド事業のオペレーティング・レバレッジである。セグメント利益率は、2022年の赤字から2026年第1四半期には33%へと拡大しており、インフラの利用率が上昇するにつれてさらなる改善が見込まれる。主なリスクは、AI人材とモデルに関する問題である。 もしジェミニと最先端の競合他社との品質格差が縮小するどころか拡大した場合、AI機能を目的にクラウドを購入する企業顧客の増加が鈍化し、「人材流出」という懸念が現実味を帯びてくるだろう。

プラス面:クラウドの成長率が維持され、受注残が予定通りに成約し、2028年にかけてフリーキャッシュフローが回復するにつれ、1株あたり約640ドルの目標株価が控えめな見通しであることが証明される。

マイナス面:人材の流出がモデル性能の真の低下を示唆し、7月の「Gemini 3.5 Pro」のリリースが期待外れに終わり、設備投資(Capex)がキャッシュフローを圧迫し続け、それを相殺する事業加速が見られない場合。

結論

人材流出の問題は引き続き話題を呼ぶだろうが、この議論に決着をつける数字は、7月下旬に発表される2026年第2四半期の決算におけるGoogle Cloudの成長率である。 判断基準は明確だ。クラウド事業の成長率が50%を上回り、利益率が横ばいまたは拡大している場合、4,620億ドルの受注残が着実に消化されており、人材流出への懸念は主に雑音に過ぎない。一方、クラウド事業の成長率が30%台に低下し、フリーキャッシュフローが圧迫されたままの場合、売り手の見方が正しかったことになり、ビジネスモデルの欠陥が顕在化し始めていることを意味する。 第2四半期の決算発表は、延期されていたGemini 3.5 Proのリリース直後に行われるため、投資家はモデルと指標を同時に確認できる。両方に注目すべきだ。この1つの報告書が、市場が消し去った価値が単なる恐怖によるものだったのか、それとも先見の明によるものだったのかを明らかにしてくれるだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

Alphabetに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

アルファベットを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます アルファベット を、注目している他のすべての銘柄と一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!