主な統計

- 現在価格:~350ドル

- 2026年第1四半期 売上高:前年同期比22%増の1,099億ドル

- 2026年第1四半期のEPS(GAAPベース):前年同期比82%増の5.11ドル

- グーグル・クラウドの収益:200億ドル、前年同期比63%増

- グーグル検索およびその他の収益:604億ドル、前年同期比19%増

- 営業利益:前年同期比30%増の397億ドル、営業利益率36

- TIKRモデル目標株価:~$563 (ミッドケース、12/31/30実現)

- インプライド・アップサイド:約5年間で ~61% (年率 ~11%)

GOOGLは、収益、クラウド、マージンで勝った。TIKRでアルファベット株の61%アップサイドケースがまだ成立するか無料でチェックする→こちら

何が起こったのか?

アルファベット 2026年第1四半期業績内訳

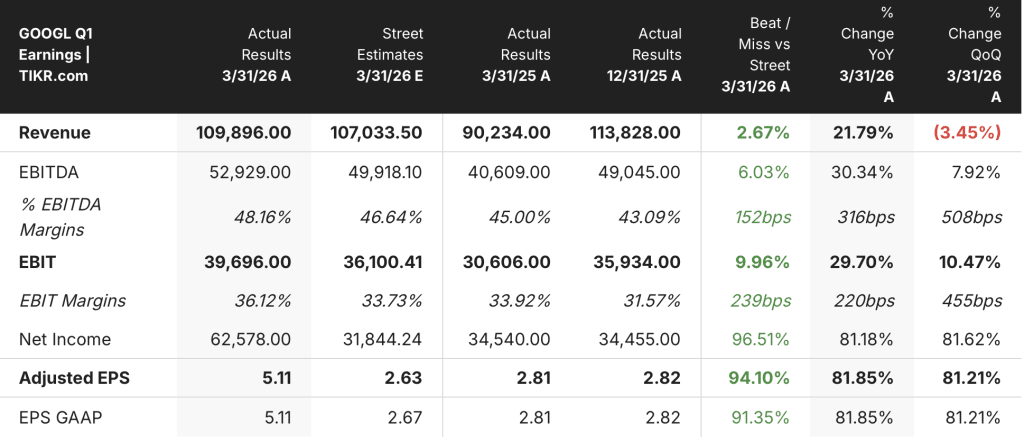

アルファベット株(GOOGL)の2026年第1四半期決算は、売上高が前年同期比22%増の1,099億ドルで、11四半期連続の2桁増収となった。

EPSは前年同期の2.81ドルから82%増の5.11ドルだったが、2026年第1四半期決算説明会でアナト・アシュケナージCFOが語ったところによると、純利益はアルファベットの市場性のない株式ポートフォリオの未実現利益によって大きく押し上げられた。

グーグル・クラウドは傑出したセグメントで、売上高は前年同期比63%増の200億ドルに加速し、初めて200億ドルの閾値を超えた。

クラウドの営業利益は前年同期比3倍の66億ドルで、営業利益率は2025年第1四半期の18%から2026年第1四半期には33%に拡大したと、2026年第1四半期の決算説明会でアシュケナージ氏は述べた。

グーグル検索&その他の売上高は19%増の604億ドル。

ユーチューブの広告収入は、ダイレクトレスポンス広告が主な牽引役となり、11%増の99億ドル、ネットワーク広告収入は4%減の70億ドル。

サブスクリプション、プラットフォーム、デバイスの売上は19%増の124億ドルで、YouTube PremiumとGoogle One AIプランの導入に後押しされた。

2026年第1四半期決算説明会でアシュケナージCEOが語ったところによると、Google Cloudのバックログは、企業向けAI需要やTPUハードウェア契約の取り込みにより、四半期末時点で前四半期比約2倍の4,620億ドルに達し、バックログの50%強が24ヶ月以内に収益に転換する見込み。

当四半期の設備投資額は357億ドルで、インターセクト買収完了後の2026年通期ガイダンスは1,800億ドルから1,900億ドルに引き上げられた。

その他ベットは売上高4億1100万ドル、営業損失21億ドルで、ベリリーは第1四半期の外部増資により連結対象から外れた。

クラウドは営業利益を3倍に伸ばし、受注残はほぼ倍増した。アルファベット株がまだフェアバリューより割安で取引されているかどうか、TIKRで無料で確認できる→こちら

アルファベット株の財務:マージン拡大が続く

アルファベット株の損益計算書は、明確な営業レバレッジを物語っている:収益は大幅に加速しているが、マージンは過去2年間、グロスおよび営業ラインの両方で拡大している。

売上総利益率は2024年まで58%から59%の狭い範囲で推移し、2025年の最後の3四半期には約60%まで上昇する。

営業利益率は2024年第1四半期の32%から2025年第1四半期には34%に上昇し、2026年第1四半期には36%に達したと、2026年第1四半期の決算説明会でアシュケナージは述べた。

営業利益は2024年第1四半期に255億ドル、2025年第1四半期に306億ドル、2026年第1四半期に397億ドルと、2年間で累計56%増加した。

総収益は2024年第4四半期の前年同期比12%増から2026年第1四半期には同22%増となり、利益率の拡大を逆手に取るのではなく、むしろ裏付けている。

目先の逆風として注目すべきは、減価償却圧力である:アシュケナージは、設備投資の増加が減価償却費とデータセンターの運営コストの増加として反映されると明言しており、Wizの買収は2026年の残りの期間、クラウドの営業利益率を1桁台前半のパーセンテージ・ポイント押し下げると予想している。

バリュエーション・モデルの評価

TIKRモデルでは、現在の株価が350ドル近辺であるのに対し、ミッドケースではアルファベット株を563ドルとし、年率11%で約4.7年間に約61%の上昇を想定しています。

ミッドケース・モデルでは、2025年から2035年までの売上高年平均成長率12.8%、純利益率32.6%を想定しており、クラウドの加速と営業利益率の拡大がすでに数字に表れていることから、2026年第1四半期はこのプロフィールを積極的に支持している。

クラウドの収益が前四半期のランレートを上回るペースで成長し、バックログが前四半期比でほぼ倍増し、設備投資の増加にもかかわらず利益率が拡大したことで、モデルの主要な前提条件の下振れ幅が縮小した。

アルファベット株への投資ケースは、この四半期以前よりも以後の方が明らかに強くなっています。

アルファベット株の本当の問題は、2027年に向けて設備投資と減価償却が急加速しても、クラウドマージンが拡大し続けられるかどうかです。

何がうまくいかなければならないか

- クラウドの営業利益率は、2025年第1四半期の18%から2026年第1四半期には33%を維持。

- 4,620億ドルのバックログは、今後24カ月で50%強が転換されるため、継続的なマージンの持続を支える複数年の収益見通しが得られる

- AI統合の懸念にもかかわらず、検索収益は19%増加し、クエリは過去最高を記録し、アルファベット株の倍率を圧迫してきた唯一最大の構造的リスクが取り除かれた。

- ジェミニ・エンタープライズの有料月間アクティブユーザー数は前四半期比40%増となり、AIソリューションが初めてクラウド成長の最大要因となった。

何がまだうまくいかない可能性があるか

- 2027年の設備投資額は1,800億ドルから1,900億ドルへと大幅に増加し、その下限は明示されていない。

- クラウドの営業利益率は、2026年の残りの期間、Wiz買収による逆風に直面しており、統合の実行リスクはまだ解決されていない。

- ネットワーク広告収入は第1四半期に4%減少したが、これは利益率の低いサードパーティ広告ビジネスが縮小を続けているという構造的なシグナルである。

- TPUハードウェアの収益は、四半期ごとに変動し、2027年以降、クラウドのマージンと収益の比較にノイズが加わる。

2027年には設備投資が大幅に増加する。TIKRで経営陣の想定と照らし合わせて、あなた自身のアルファベット株バリュエーションを無料で実行できます→こちら

アルファベットに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

GOOGL株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成し、Alphabet Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。