アボット・ラボラトリーズの主な統計データ

- 52週レンジ: 91ドル~139ドル

- 現在の株価: 94ドル

- ストリートの平均ターゲット :$ 119

- ストリート・ハイ・ターゲット:143ドル

- アナリストコンセンサス:買い16人、アウトパフォーム5人、ホールド7人

- TIKRモデル目標株価(2030年12月):154ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

アボット・ラボラトリーズ(ABT)は、医療機器、診断薬、栄養学、既存医薬品など多角的なヘルスケア企業であり、現在はがん検査メーカーであるExact Sciencesを230億ドルで買収し、変貌を遂げている。

エグザクト・サイエンシズ社の買収は3月23日に完了し、アボット社の診断薬ポートフォリオに、在宅大腸がんスクリーニング検査の大手であるコロガードとオンコタイプDXが加わった。

アボット社の株価は、4月16日に発表された2026年第1四半期決算を受けて約5%下落した。この決算では、調整後EPSが1.15ドルとコンセンサス1.14ドルを僅差で上回り、売上高は予想110億ドルに対して111億6000万ドルだった。

この好業績は、より大きな話題を相殺するには十分ではなかった:アボット社は、2026年通期の調整後EPSガイダンスを5.55~5.80ドルから5.38~5.58ドルに引き下げ、エグザクト・サイエンシズの資金調達に伴う1株当たり0.20ドルの希薄化の影響を吸収した。

ロバート・フォード最高経営責任者(CEO)は、このガイダンスの引き下げを悪化シグナルではなく、意図的なリスク回避の選択であるとし、2026年第1四半期の決算説明会でアナリストに次のように語った。

栄養剤の売上は6%減少し、持続血糖モニター(CGM)の売上は入札の遅れで国際的な販売量が伸び悩んだため7.5%増にとどまり、構造心臓はエドワーズライフサイエンスとの競争圧力に直面した。

このノイズは、より説得力のある根本的なストーリーを見えにくくしている。

アボット最大の売上セグメントである医療機器は8.5%増となり、電気生理は13%増、心不全は12%増、リズム管理は13%増と3四半期連続の2桁増となった。

特に電気生理学分野では、アボット社は第1四半期に2種類のパルスフィールドアブレーション(PFA)カテーテルを発売した。米国ではVolt PFAが国内EPの成長率14%を牽引し、欧州ではTactiFlex Duoが欧州の成長率10%半ばを牽引した。

フォードは、CGMの成長率について、2型基礎インスリン患者がリブレを使用することでより良好な転帰を達成したことを示すランダム化比較試験のエビデンスに支えられ、第2四半期には2桁成長に戻ると予測し、鋭い成長予測を行った。

イグザクト・サイエンシズを含むがん診断薬は、第1四半期に比較可能ベースで13%成長し、コロガードは10%台半ばの成長、国際がん診断薬は10%台後半の成長を記録した。

フォードは、コロガードの市場機会は構造的に十分に浸透していないと説明した:5,000万人のアメリカ人が大腸がん検診を受けておらず、大腸内視鏡検査のキャパシティは年間約600万件に固定されている。

4月28日に確認されたアボットのAIガイド下冠動脈画像処理ソフトウエアUltreon 3.0のFDAおよびCEマーク認可により、同社は次世代血管内画像処理プラットフォームを米国と欧州で同時に拡大することになる。

アボット・ラボラトリーズの株価は年初来で22.5%下落しており、最も価値の高いセグメントで加速度的に成長している事業にもかかわらず、大型株医療技術の中で最悪のパフォーマーの1つとなっている。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

ウォール街によるABT株への評価

エグザクト・サイエンシズの買収は、すでに2桁台前半で成長している医療機器フランチャイズに、2026年に30億ドルの増収を上乗せするもので、目先のEPSガイドが希薄化メカニズムを吸収するとしても、アボット社の長期的な成長上限を大幅に引き上げる。

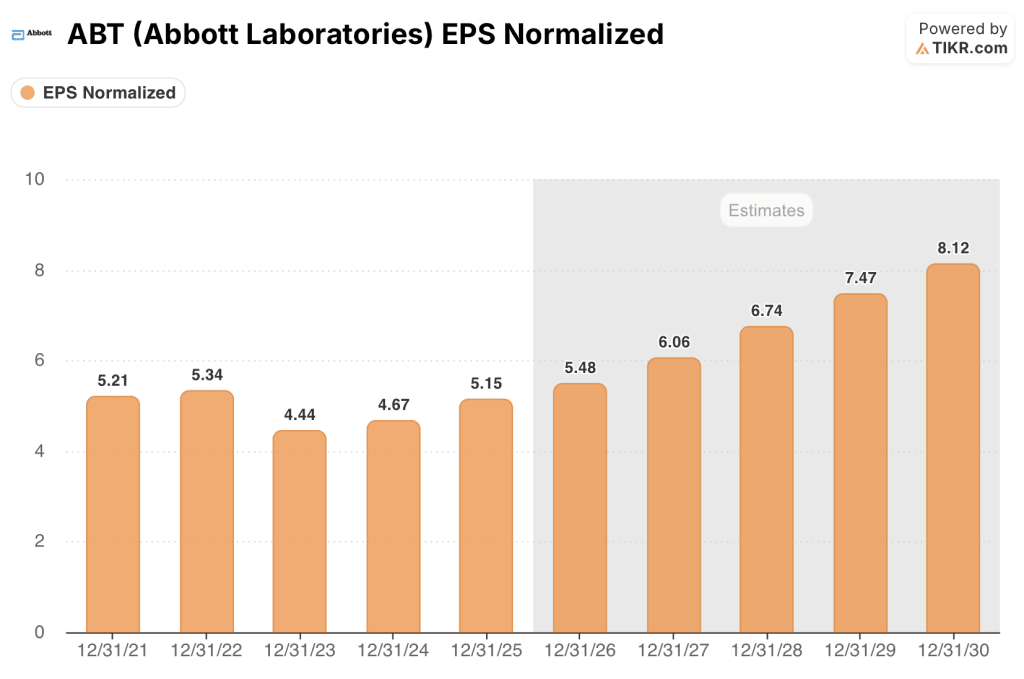

アボット社の2025年の正規化EPSは5.15ドルで、2026年には5ドル前後まで成長し、その後、エグザクト・サイエンシズの希薄化が薄れ、統合ポートフォリオが充実するにつれて、2027年には6ドル前後、2028年には7ドル前後まで再加速すると予想される。

25人のアナリストのうち21人が買いまたはアウトパフォームと評価しているが、平均目標株価は2025年末の144ドルから現在119ドル程度に圧縮されている。

92ドルの低目標と143ドルの高目標は、正真正銘の論争を括るものである。低目標は持続的な栄養の低迷と競合CGMのプレッシャー、高目標は第1四半期にすでに実証された耐久性のある10%台半ばの成長率でコロガードとEPカテーテルの打ち上げを信用している。

平均目標株価は現在約119ドルで、株価は94ドルまで下落している。アボット・ラボラトリーズの株価が12月に125ドルで取引されていた時よりも、26%の上値余地があることになるが、アナリストの確信プロファイルは強化されており、アボット・ラボラトリーズの株価は、同時に加速する2つの成長エンジンによる複合的な収益期に入っているため、割安に見える。

最も正確なシグナルは、ロバート・フォード最高経営責任者(CEO)が第1四半期の決算説明会で発したもので、同CEOは、コログアード・レスクリーンが全検査の25%を占めるようになり、年を追うごとに複合化率が高まっていることを確認した。

中核となるリスクは実行である。2四半期連続でCGM成長率が2桁を下回るか、さらなる栄養量の軟化、または構造的な心臓のミスは、業務の複雑さが根本的な事業の重荷になっているという弱気ケースを確認するだろう。

CGMが2桁成長を取り戻し、Cologuardが10%台半ばの勢いを維持すれば、有機的成長エンジンと買収した成長エンジンの両方が同時に稼働していることが証明される。

バリュエーション・モデルの評価は?

TIKRモデルでは、アボット・ラボラトリーズの目標株価をミッドケースで約154ドルとし、約4.7年間で63%のトータルリターンを想定している。この前提は、2030年までの売上高年平均成長率をミッドケースで約8%、純利益マージンを2025年の20.4%から約21%へ拡大することに基づいており、第1四半期のがん診断薬の13%の成長とEPフランチャイズの3四半期連続の2桁成長によってすでに十分に裏付けられている。

COVID検査で大儲けして以来、どの時点よりも急成長している収益プロフィールに反して、アボット・ラボラトリーズの株価は17倍と、事業の悪化よりも希薄化メカニズムを反映したガイダンスの引き下げを見過ごそうとする投資家にとって割安に見える。

アボット・ラボラトリーズ株の主な緊張は、エグザクト・サイエンシズの統合が、すでに計上している同社の成長率を加速させるのか、それとも他の大規模なアボット買収時に経営陣の注意をそらしたような業務上の足かせをもたらすのか、という点である。

強気のケース

- Cologuardは第1四半期に10%台半ばの成長を遂げ、未スクリーニングの米国人5000万人をパイプラインとして抱えている。

- Volt PFAとTactiFlex Duoは限定的な市場リリースであり、医師からのフィードバックは「極めて良好」であり、2026年後半にかけてEPの加速が見込まれる。

- CGMは第2四半期に2桁成長を達成し、2型非インスリン製剤の保険適用拡大が提案され、新たに1,000万人近い患者が追加される可能性がある。

- TIKRモデルのハイケース目標である約257ドル(IRR約12%)には、約9%の収益CAGRしか必要としない。

ベアケース

- ニュートリションの売上高は第1四半期に6%減少し、販売量の回復は、小売チャネル・レベルではまだ不完全な価格転嫁にかかっている。

- 構造的な心臓部は、米国市場における実行のギャップを示し、経営陣は競争上のシェア低下を認めたため、四半期半ばに指導者の交代が必要となった。

- エグザクト・サイエンシズによるEPS希薄化(1株当たり0.20ドル)は、2026年と2027年まで続き、その後収益が増加するため、2026年の短期的な利益成長率は収益ストーリーに対して6%程度に圧縮される。

- 第1四半期は呼吸器系検査の低迷により診断薬売上がさらに減少し、フォードは第4四半期の回復を明確に否定したため、その上振れはモデル化されないままとなった。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

アボット・ラボラトリーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ABT株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成し、アボット・ラボラトリーズを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。