デヴ・カンテサリアは、ウォーレン・バフェットやチャーリー・マンガーについて何十年も研究した後、2007年にヴァレー・フォージ・キャピタル・マネジメントを設立した。設立以来、フィラデルフィアを拠点とする彼の会社はS&P500に大差をつけ、現在ではおよそ40億ドルを運用している。

カンテサリアは、2つの厳しい基準を満たす8~12のポジションを保有する、極めて集中的な戦略をとっている:(1)耐久性があり、理解しやすいビジネスモデルで、その経済性が数十年にわたって証明されていること、(2)10年以上にわたって「10%台後半から20%台前半」の本質的価値を複利的に高めるのに十分な有機的成長と価格決定力があること、である。

予測可能性はカンテサリアの北極星だ。彼は、爆発する可能性のあるものを所有するくらいなら、数ポイントの成長を犠牲にすることを選ぶ。そのような考え方から、カンテサリアは買収意欲の強いロールアップ企業、投機的なバイオテクノロジー、コモディティ生産者、そしてほとんどの “大手 “ハイテク企業には手を出さない。その代わりに彼が好むのは、料金所ビジネスと呼ぶもので、信用格付けの二重独占企業、グローバルな決済ネットワーク、ほぼ毎年インフレ率を数%上回る値上げが可能な不可欠なソフトウェア・プラットフォームなどである。

資本配分は、事業の質と同じくらい重要だ。カンテサリアは、再投資をほとんど必要とせず、膨大なフリーキャッシュフローを派手な買収ではなく、自社株買いに回すような企業を求めている。カンテサリアはまた、経営者のように考え、一株当たり利益を追い求めるのではなく、一株当たり利益を上げることに満足できる経営陣にもこだわる。

バレー・フォージの最新の保有銘柄は、2025年3月31日付のフォーム13Fから確認できる。(米国の経営陣は各四半期末の45日後にポジションを報告するため、6月30日の四半期の最新スナップショットは8月中旬に到着するはずだ)。これらの提出書類によると、5つの銘柄が同社の公開株式ポートフォリオの90%以上を占めている:

TIKRの新しいバリュエーション・モデルを使えば、わずか30秒で銘柄を評価できる(無料) >>> TIKRの新しいバリュエーション・モデルを使えば、わずか30秒で銘柄を評価できる。

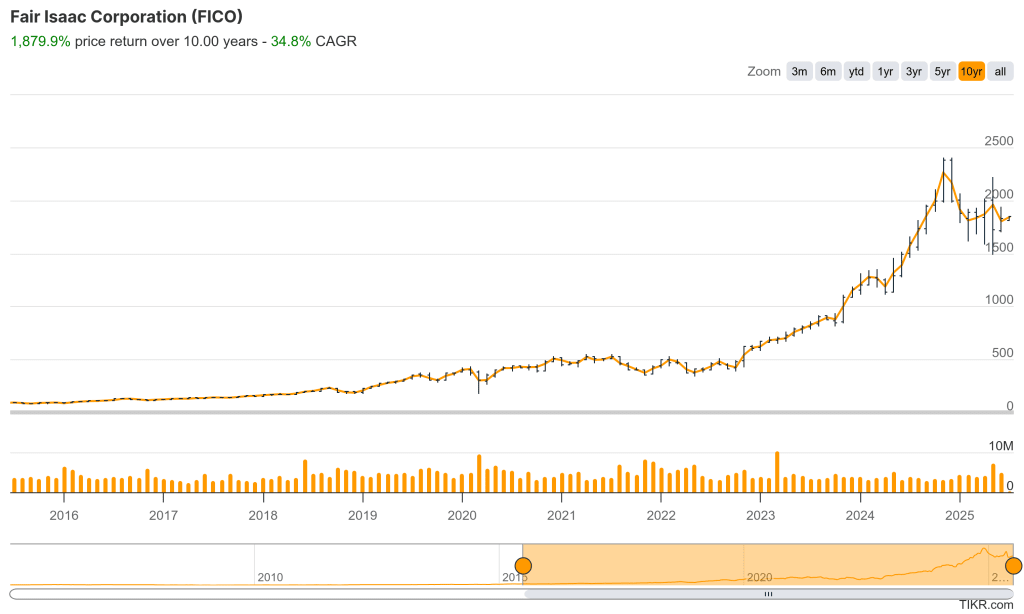

フェア・アイザック・コーポレーション(FICO)

– ポジション:14.2億ドル(ポートフォリオの32.3)

– 1年間の価格リターン+23.2 %

– フォワード・ドライバーズ:2024年にモーゲージ・スコアの値上げ、2025年にさらに40%の値上げ。

FICOはカンテサリアの最大の持ち株会社であり、彼が企業に求めるすべてを体現している。米国の消費者信用スコアをほぼ独占し、驚異的な価格決定力を持ち、再投資の必要性を最小限に抑えている。カンテサリア氏は、FICOが市場支配的な地位を維持しながら、わずか2年で住宅ローン・スコアの価格を2倍に引き上げたことに注目している。

この事業は膨大なフリーキャッシュフローを生み出し、自社株買いを通じてそれを再配分している。FICOは、外部資本なしで成長できる高収益複利マシンの教科書的な例である。FICOは、外部資本なしで成長できる高収益複利マシンの教科書的な例である。

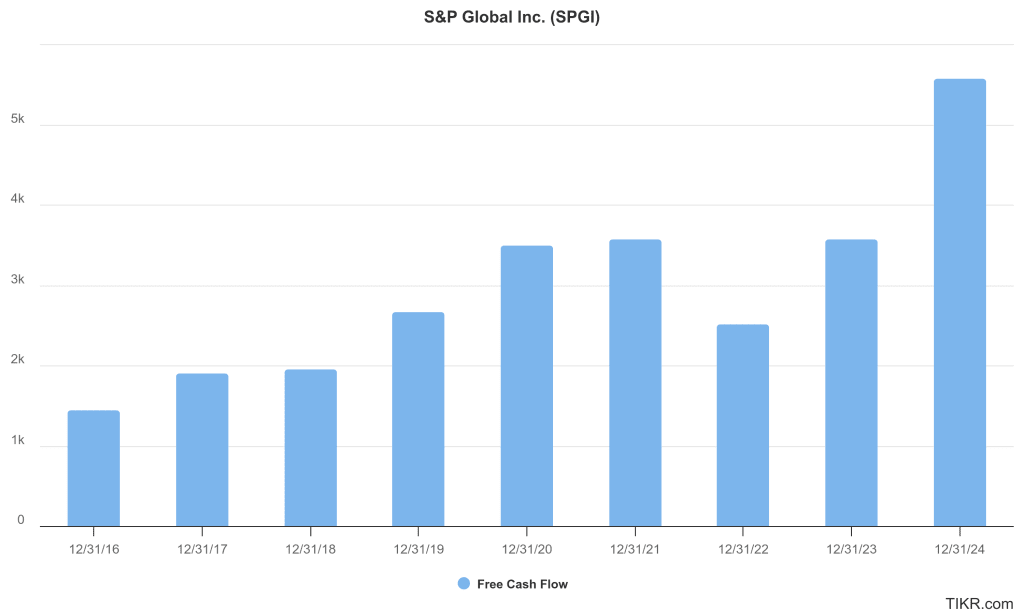

S&P グローバル (SPGI)

– ポジション:8億9,200万ドル(ポートフォリオの20.3)

– 1年間の価格リターン+18.6%

– グロス・マージン:69.4%

– 3年間の収益CAGR:19.6%

S&Pグローバルは、世界の債権市場の料金徴収会社である。カンテサリアが初めてS&Pの株を買ったのは、2009年の金融危機の最中、格付け会社が非難を浴びていた時だった。本質的な製品、高い利益率、そしてサイクルを超えて価格を引き上げる能力を持つビジネスである。

S&Pの経常収益、世界的な規模、ブランド力は、世界で最も耐久性のある企業のひとつである。S&Pは、買収による成長を追い求めるよりも、予測可能で資本負担が軽く、株主にキャッシュを還元するビジネスを好むカンテサリアの好みに合っている。

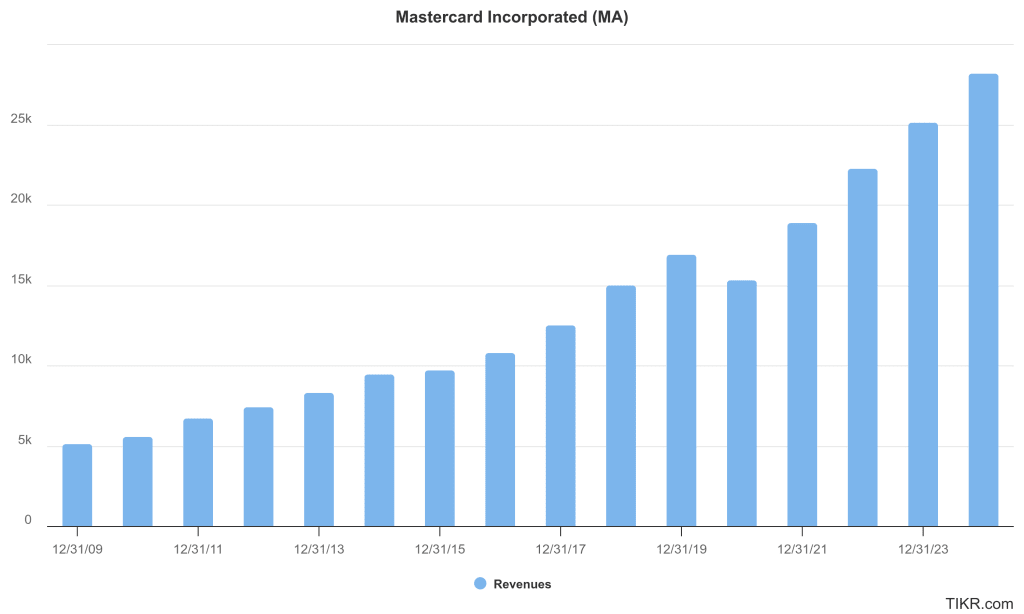

マスターカード(MA)

– ポジション:8億1,400万ドル(ポートフォリオの18.5)

– 1年間の価格リターン+29.0%

–ROIC:65.9%

マスターカードは、カンテサリアが好きなタイプのビジネスのもう一つの例を提供している。同社は、誰かが同社のプラットフォームをスワイプ、タップ、または取引するたびに手数料を得る。競合が少なく、利幅が大きく、世界的なデジタル決済の増加により、マスターカードは広い堀と予測可能なキャッシュフローを持っている。

カンテサリア氏は、Mastercardの規律ある資本配分、特に継続的な自社株買いとマージンの安定性を高く評価している。同社は多額の再投資を必要とせず、決済量の増加やクロスボーダー消費を通じて成長する余地が十分にある。

ムーディーズ・コーポレーション(MCO)

– ポジション:6億1200万ドル(ポートフォリオの13.9)

– 1年間の価格リターン+19.2%

– グロス・マージン:72.8%

–ROIC:26.4%

ムーディーズは、S&Pグローバルと同様、世界の債務を格付けする高度に合理的な独占企業の一部である。ムーデイズは、運用に必要な資本をほとんど必要とせず、経常的で利益率の高い収益を生み出している。その一貫性は、カンテサリアのクオリティのフレームワークにうまく合致している。彼は、債券発行における短期的な逆風は、優れたビジネスをより良い価格で購入する機会を生み出すだけだと考えている。

カンテサリアはまた、ムーディーズが中核業務に集中し、買収による過剰な拡大の誘惑に抵抗していることを称賛している。ムーディーズは、グローバルな関連性と優れた資本効率を備えた強力な複利エンジンであり続けている。

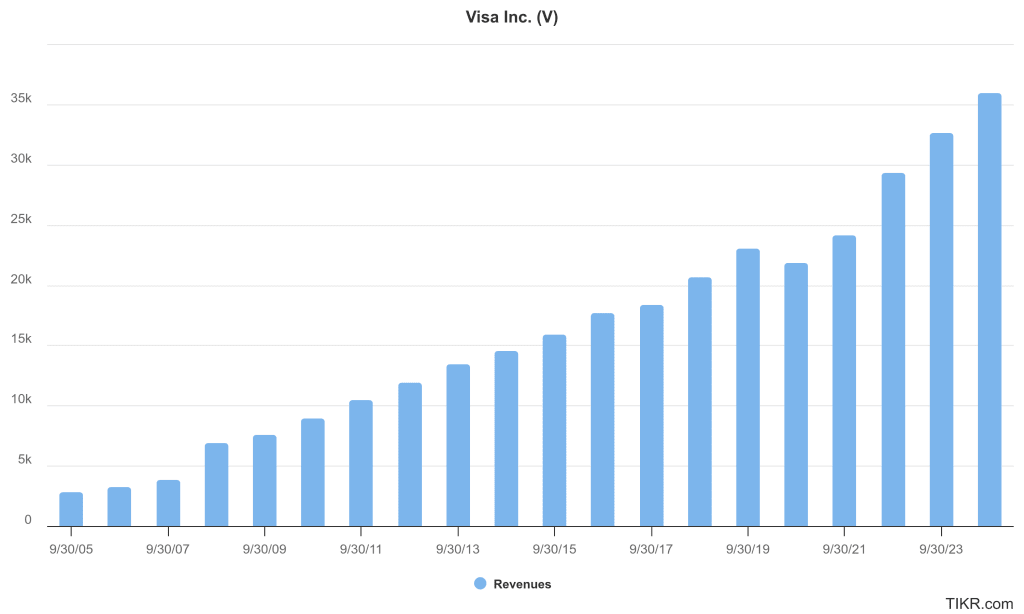

ビザ(V)

– ポジション:3億2,000万ドル(ポートフォリオの7.3)

– 1年間の価格リターン+35.0%

– EBITマージン:66.7%

–ROIC:39.2%

VisaはValley Forgeのプレイブックにあるすべてのボックスをチェックしている。Visaは収益性が高く、資本が軽く、新しい顧客を獲得するごとに強力になるプラットフォームを運営している。Visaのスケールとインフラは複製をほぼ不可能にし、長期的な継続的成長ドライバーはそのままである。

カンテサリア氏は、Visaの信頼性の高いフリー・キャッシュ・フローを生み出す能力と、買収よりも自社株買いを優先する姿勢を高く評価している。安定した価格決定力と強力な堀を持つVisaは、今後10年間、予測可能な収益成長を実現できるビジネスの一例である。

時間と品質に任せる

デブ・カンテサリアは、次の大きなものを追い求めているのではない。彼が構築しているのは、数十年にわたって予測可能かつ効率的に収益を成長させることができる、支配的で永続的なフランチャイズのポートフォリオである。彼の5大ポジションであるFICO、S&Pグローバル、マスターカード、ムーディーズ、ビザはすべて、価格決定力、合理的な経営、長い滑走路を持つ資本の軽いビジネスの例である。

多くの投資家が短期的な評価倍率を気にする中、カンテサリアは長期的な複利効果を重視している。彼が言うように、”ある銘柄が利益の26倍で取引されているか29倍で取引されているかに一喜一憂することは、正しいビジネスを所有しているかどうかを確認することよりもはるかに重要度が低い”。この5銘柄はその信念を反映している。

ヴァレー・フォージ・キャピタルの6月期決算は8月中旬に発表される予定だが、これほど焦点を絞った戦略では、突然の動きは期待できない。ポートフォリオの入れ替わりではなく、予測可能な成長こそがバレー・フォージ・キャピタルの業績を牽引しているのだ。

TIKRの強力な新バリュエーション・モデルで、あらゆる銘柄を素早く評価(無料です!) >>

わずか30秒で、その銘柄のリターンを知りたい?

TIKRは強力なバリュエーション・モデル・ツールを発表したばかりで、実際のアナリスト予測に基づき、その銘柄の上昇率(または下落率)を表示します。

数秒でわかる:

- 収益成長率、利益率、PER倍率の予測に基づく株式の公正価値とは

- ブルケース、ベースケース、ベアケースの各シナリオにおけるリターン予測

- コンセンサス予想に基づき、ウォール街が株価をアウトパフォーム、アンダーパフォーム、横ばいのいずれと予想しているか。

このツールを使えば、1分もかからずに銘柄を賢く評価することができます。エクセル不要。ファイナンスの知識は必要ありません。

ここをクリックしてTIKRに登録し、TIKRの新しい評価モデルを完全無料でお試しください。

新しい機会をお探しですか?

- 億万長者の投資家たちがどんな銘柄を買っているのかを見て 、 あなたも賢い投資家のマネーを追いかけよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- TIKRで、10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!