重要なポイント

- アナリストらは、ウーバーがモビリティとデリバリーの両セグメントでマージンを拡大しながら、15〜16%の堅調な売上成長を維持すると予想している。

- ライドヘイリングのリーダーである同社は、自律走行車パートナーシップを拡大し、オースティンのような初期の配備で卓越した車両利用率を実証している。

- 当社のバリュエーション・モデルでは、ウーバー株は今後2.4年間で年率19.3%のリターンを達成すると予測している。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

ウーバー・テクノロジーズ(UBER)は、その多様なプラットフォーム・モデルの強さを実証し続け、モビリティとデリバリーの垂直統合による事業の回復力を強調する好調な第1四半期決算を発表した。

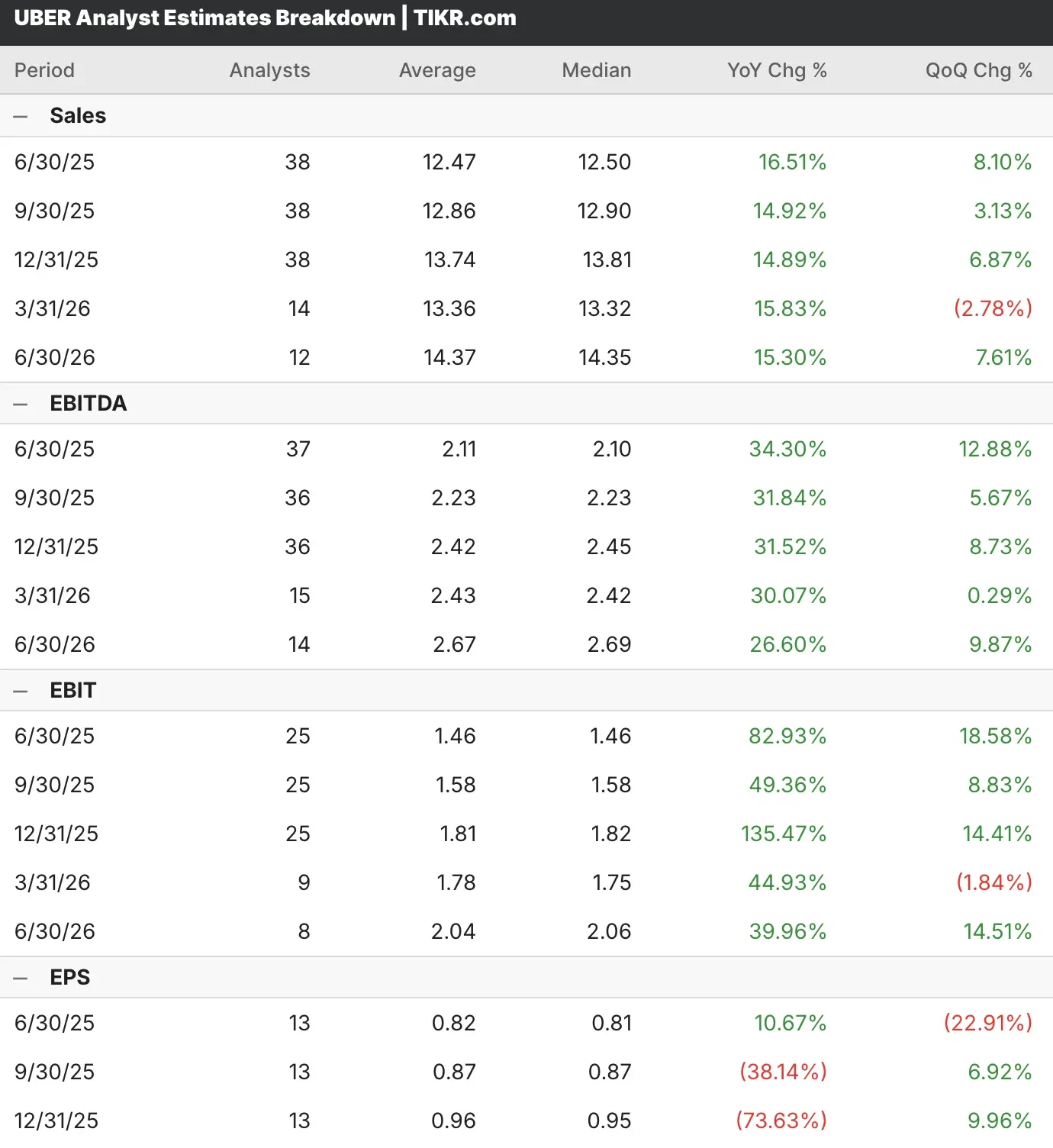

ウーバー株を担当するアナリストは、収益性指標が前年比で拡大を続ける一方で、売上高は10%台半ばで安定的に成長すると予測し、同社は成長軌道を維持すると予想している。

輸送と配達のイノベーターである同社は、ライドヘイリングとフードデリバリーの両市場で世界的なリーダー的地位を維持しながら、自律走行車パートナーシップの拡大において卓越した実行力を示した。

ウーバーは第1四半期の調整後EBITDAが前年同期比35%増の19億ドルと過去最高を記録し、フリーキャッシュフローも23億ドルと好調な業績を達成した。

ウォール街は、第2四半期のウーバー株の売上高を16.5%増の124億7000万ドル、1株当たり利益を11%増の0.82ドルと予想している。

Uberの株価は回復力を示しており、同社は引き続き力強いトップラインの成長と、さらに力強い収益性の拡大というガイダンスを維持し、季節的に好調な下半期に向けて好位置につけている。

UBER株は過去5四半期のうち4四半期で売上高と利益の予想を上回っている。この一貫したアウトパフォームにより、UBER株は過去12ヶ月で35%以上急騰した。

Uberを含むあらゆる銘柄について、アナリストの成長予測と目標株価を見る(無料です!) >>

ウーバーのプラットフォーム・リーダーシップへの注目

Uberは、Waymo、WeRide、Pony.aiなどの業界リーダーとの戦略的パートナーシップを通じて、自律走行車のエコシステムを拡大している。

Uberのモビリティ・ビジネスは、トリップ数を18%増加させる一方、利用者数を14%増の1億7,000万人にまで大幅に拡大した。

3,000万人の会員にサービスを提供するメンバーシップ・プログラムや加盟店が資金を提供するオファーなど、手頃な価格のイニシアチブに戦略的に重点を置くことは、プラットフォーム全体で価格規律を維持しながらボリュームを推進するUberの能力を検証するものである。

広告を通じたUberの多角的な収益アプローチは、現在、年間収益ランレートが10億ドルを超え、50%以上の成長を遂げており、同社のプラットフォームを従来の取引手数料を超えて収益化する能力を実証している。

密集度の低い市場への進出は成長機会であり、これらの地域は現在、モビリティの総予約数の20%を占め、中核的な都市市場よりも大幅に高い成長率を示している。

デリバリー事業の業績は、7四半期連続で17~18%のグロス・ブッキングの伸びを維持し、予想を上回り続けている。これは、トランザクションの伸びが15%に加速したことと、会員浸透率が60%に達したことに支えられたフリークエンシー改善によるものである。

食料品および小売部門の勢いは2四半期連続で加速し、既存の食品宅配顧客に対する強力なクロスセリングにより変動寄与利益率を達成し、一部市場での普及率は18%から30%に上昇した。

ここ数年、利ざやを圧迫していた保険の逆風は緩和の兆しを見せており、CPIの上昇率は前年比7%と、過去約3年間で最低の水準まで緩やかになっている。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

第2四半期決算前のUBER株は買いか?

当社のバリュエーション・モデルでは、予測期間を通じて、自律走行車の導入、国際展開、デリバリー市場の浸透によるプラットフォームの持続的成長がウーバー株の利益につながると推定している。

アナリストのコンセンサス予想に基づくと、ウーバーの株価は現在の88ドルから135ドルまで上昇すると予想され、今後2.4年間で53%のトータルリターンが期待できる。

これは年率換算で19%のリターンに相当し、モビリティとデリバリーの変革における恒常的な成長トレンドへのエクスポージャーを求める投資家にとって、ウーバー株が魅力的な上昇ポテンシャルを提供していることを示唆している。

経営陣は70カ国に及ぶ地理的分散と変動費構造に戦略的重点を置いており、ユーバー株は様々な経済状況下で弾力的な業績を維持する一方、十分に浸透していないカテゴリーで市場シェアを拡大している。

記録的な利益率とフリーキャッシュフローの創出によって示された、成長投資と収益性拡大に対するUberのバランスの取れたアプローチは、自律走行車のエコシステムがより広範な商業化に向けて成熟する一方で、複数の拡大機会を提供する。

よくある質問

1.ウーバー株の目標株価は?

コンセンサス予想を考慮すると、UBERの目標株価は101ドルとなり、現在の目標株価より14%低い。

2.UBERの筆頭株主は?

バンガード・グループはUBER株の筆頭株主で、発行済み株式総数のほぼ9%を保有している。

3.今、ウーバー株は買いか、売りか、それともホールドか?

UBER株をカバーしているアナリスト54名のうち、41名が「買い」、11名が「ホールド」、2名が「売り」を推奨している。

4.2025年のUberの価値は?

現在、ウーバー株の時価総額は1850億ドル近くに達している。

今すぐ無料でTIKRのバリュエーション・モデルでUberを評価する(割安株を素早く見つける) >>> TIKRのバリュエーション・モデルでUberを評価する

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されている間につかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!