重要なポイント

- 2分バリュエーション・モデルでは、2年後のウーバー株を1株当たり120ドルと評価している。

- 今日の株価90ドルから33%上昇する可能性がある。

- 2025年にはEPSの減少が予想されるものの、アナリストは2026年と2027年には年間EPSが20%以上成長すると予想している。

- ウォール街はウーバーに対し、30件の “買い “評価と95ドルの目標株価中央値で、依然として強気の見方を示している。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

ウーバー・テクノロジーズ(UBER)は、問題を抱えたライドヘイリングの新興企業から、収益性の高いグローバルなモビリティ&デリバリー・プラットフォームへと変貌を遂げた。

安定した収益性とフリーキャッシュフローの創出を達成したウーバーは現在、新興事業への投資とバランスを取りながら成長の勢いを維持するという課題に直面している。

UBERの株価は現在90ドル台で取引されており、投資家たちは同社がその目覚ましい躍進を続けられるかどうか疑問視している。

この銘柄の業績予想には、真の価値提案を理解するために慎重な分析が必要な、珍しいパターンが見られる。数字の背後にあるものを検証してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が事業の収益に対して支払うことを望む金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化一株当たり利益(EPS)を牽引し、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

UBER株が割安に見える理由

予想

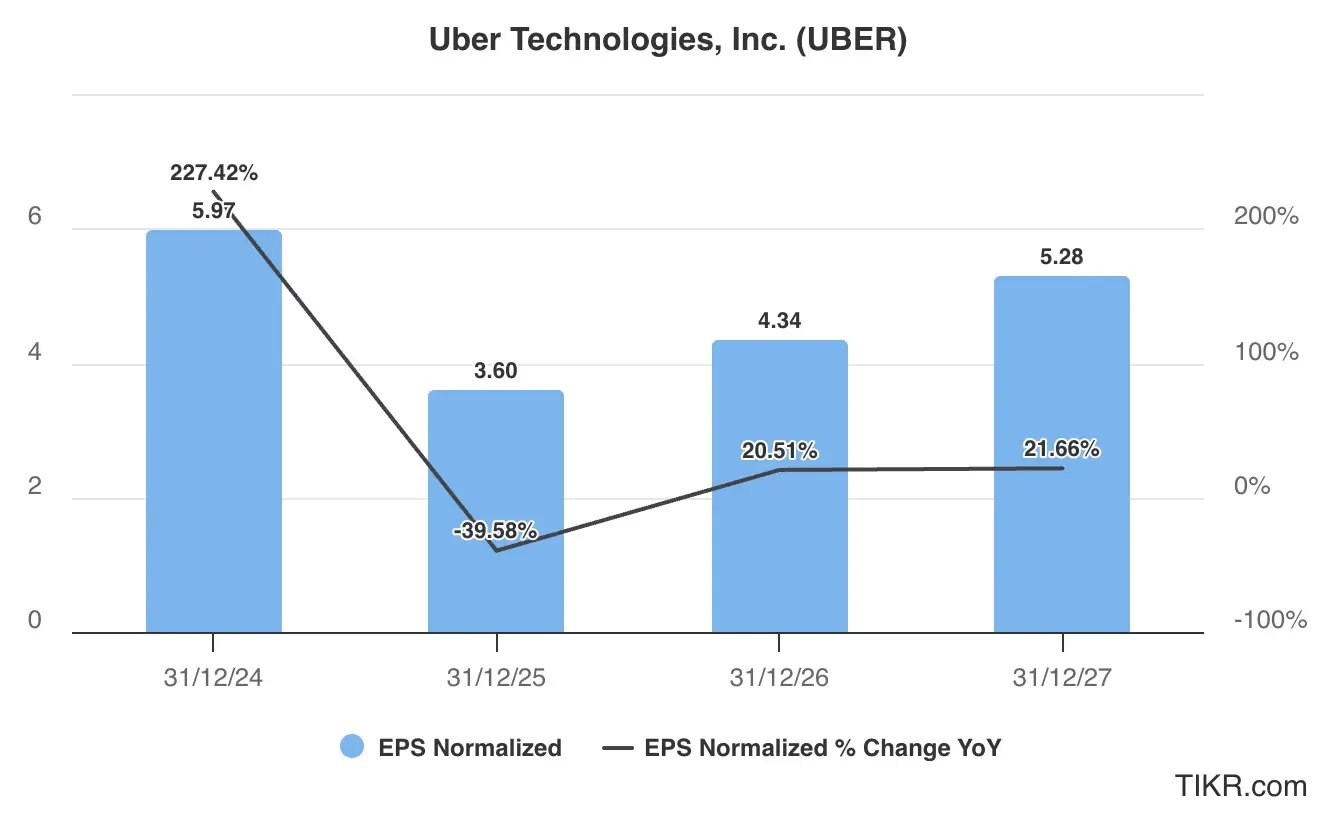

下図に示すアナリスト予想に基づくと、ウーバーの収益軌道は特徴的なパターンを示している。EPSは2024年の5.97ドルから2025年には3.60ドルに低下し、2027年には5.28ドルに回復すると予測されている。

ウーバー株のこの利益成長は、次のような要因によってもたらされると思われる:

- モビリティ市場のシェア拡大:Uberはライドヘイリングにおけるリーダーシップを強化し続けており、同プラットフォームのライダーとドライバーの両方が一貫して増加している。

- デリバリー事業の成熟:ウーバーイーツは、デリバリー市場の合理化とロジスティクスの最適化により、収益性の向上を達成している。

- 広告収入:Uberの成長著しい広告事業は、同社の膨大なユーザーベースを活用し、利益率の高い収益を生み出している。

- 会員数の増加:Uber Oneのサブスクリプションサービスは、モビリティとデリバリー間のエンゲージメント、リテンション、クロスプラットフォーム利用を促進します。

- 国際的な拡大:Uberが世界各地に拠点を拡大し、サービスを提供するにつれ、米国以外の市場にも大きな成長機会が広がっている。

バリュエーションでは、ウーバー株のEPSは2027年に5ドルに達すると推定する。

Uberのアナリストによる成長予測をチェックする(無料です)>>。

ウーバー株は 今、割安か?

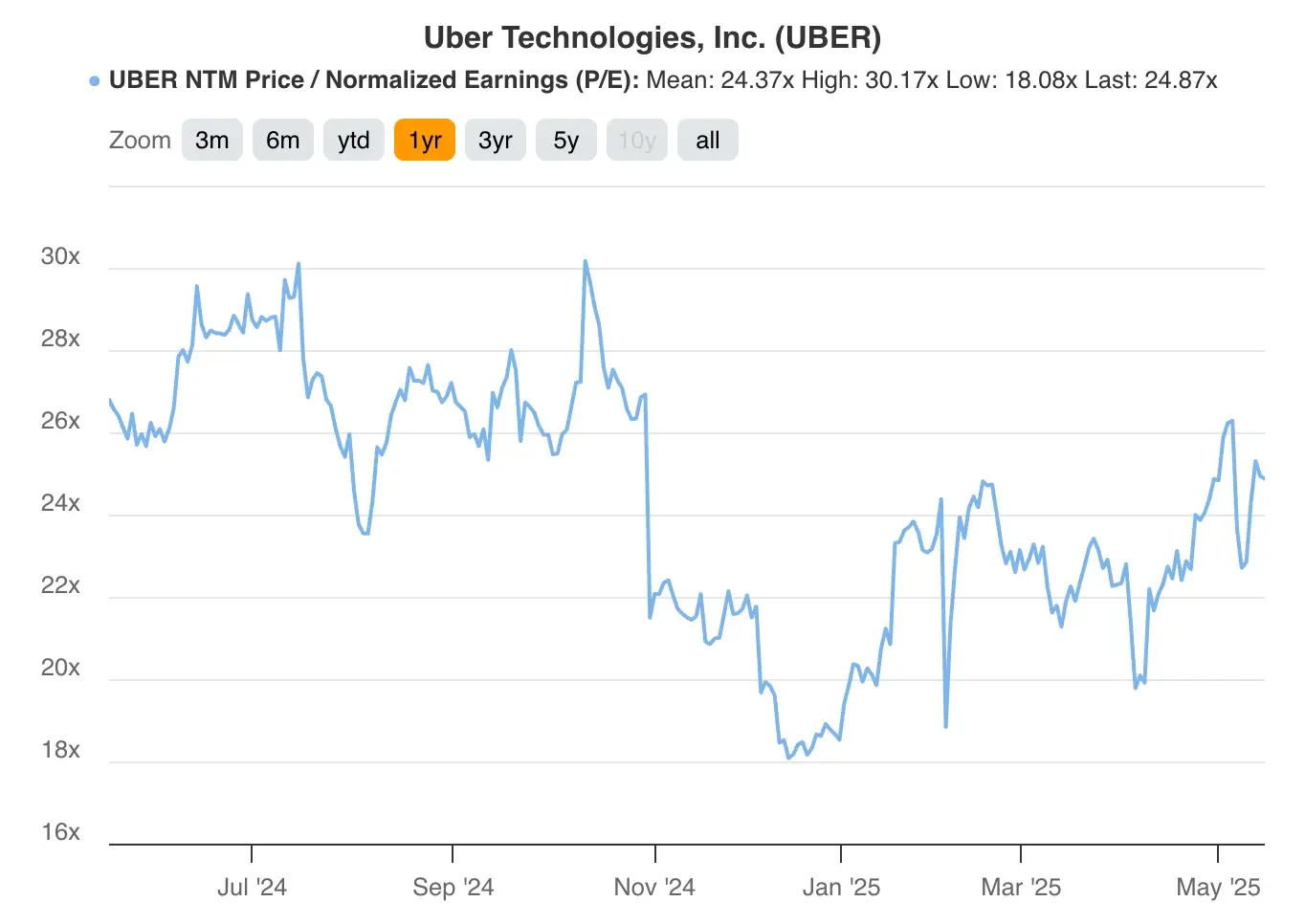

Uberの株価は現在約25倍で取引されており、PERチャートで示されているように、12ヶ月の過去平均24倍をわずかに上回っている。

ここ数カ月で株価評価は上昇傾向にあるが、2025年5月時点では妥当な倍率での取引が続いている。

バリュエーションについては、不安定なマクロ環境を考慮し、現在の株価をやや下回る24倍の比較的保守的な予想PERを採用する。

ウーバー株式の公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:5ドル

- 保守的な予想PER倍率:24倍

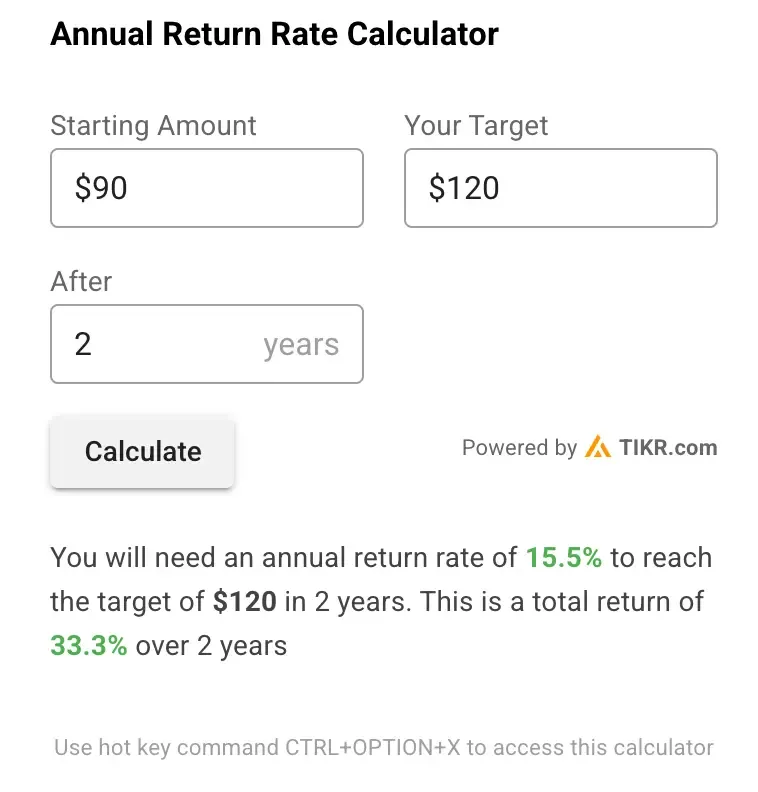

予想正規化EPS(5ドル)×予想PER(24倍)=予想株価(120ドル)

このバリュエーションから得られる2年後のウーバーの予想株価は、1株当たり120ドルである。

現在、Uberの株価は1株あたり120ドル前後で取引されているため、今後2年間で33%、年率換算で16%の上昇の可能性があることになる。

Uber株がこのリターンを実現すれば、市場の長期平均である年率約10%を上回ることになる。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

ウーバー株の目標株価は?

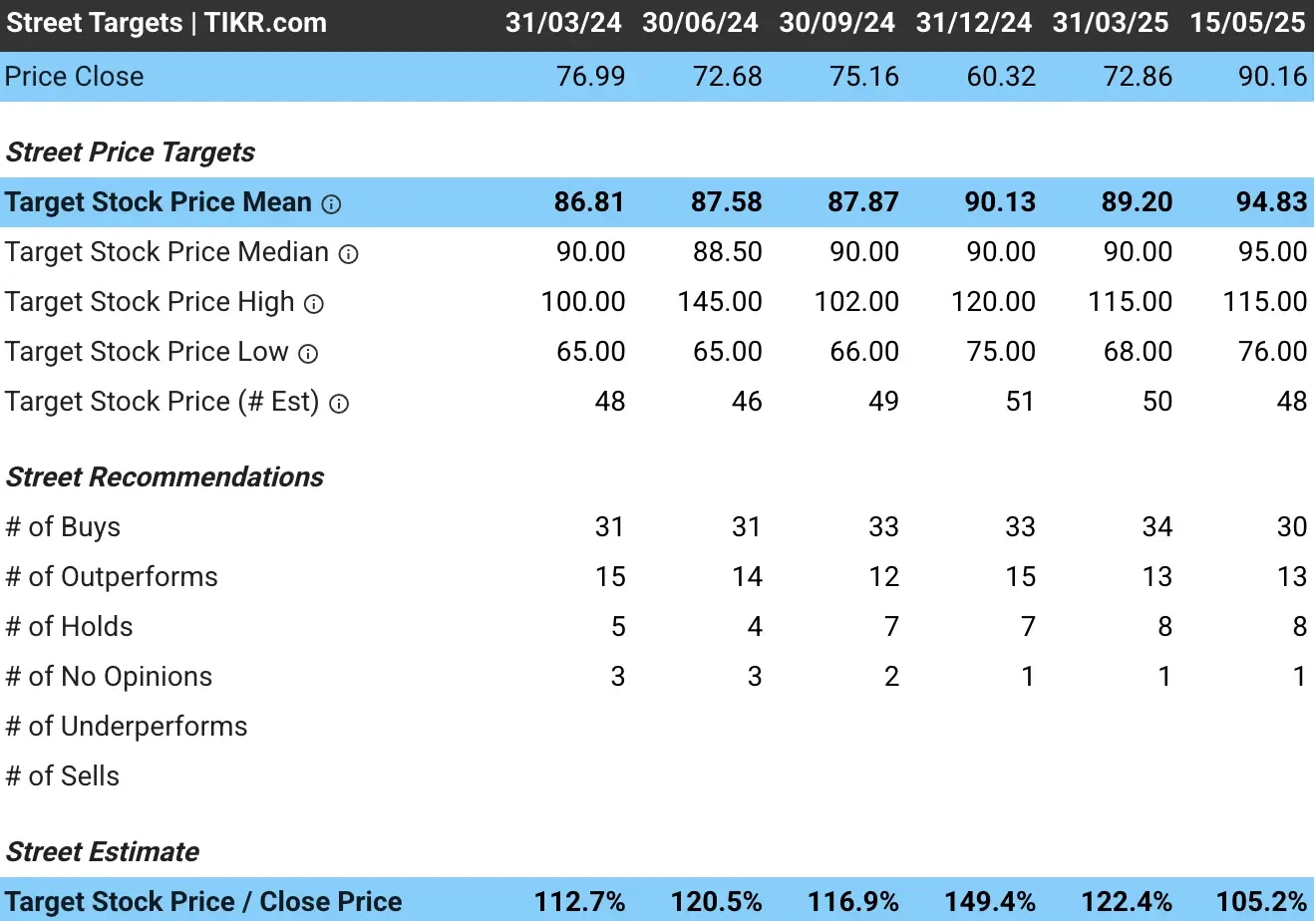

アナリストたちは、ウーバーの株価は今日少し上昇する可能性があると見ている。

アナリストのウーバー株の平均目標株価は約95ドルで、現在の株価から約5%の上昇を見込んでいることがわかる:

目標株価は1株当たり115ドルで、現在の水準から25%以上上昇する可能性を示唆している。

この幅広いターゲットは、ウーバーのような高成長企業を取り巻くチャンスと不確実性を反映している。

考慮すべきリスク

強気な見通しとは裏腹に、投資家はウーバーの成長軌道に影響を与えかねないいくつかのリスクに注意する必要がある:

- 規制上の課題:Uberは、様々な市場でドライバーの分類や営業許可に関する規制上のハードルに直面している。

- 競争:モビリティとデリバリーの分野は依然として競争が激しく、LyftやDoorDashのような資金力のあるライバルや国際的な競合企業が存在する。

- 景気への敏感さ:広範な景気減速は、ライドヘイリングやフードデリバリーサービスへの裁量支出に影響を与える可能性がある。

- 人件費:ドライバーのインセンティブが高まったり、労働者の分類に関する規制が変更されたりすると、マージンが圧迫される可能性がある。

- 自律走行による混乱:ウーバーは自律走行技術に投資しているが、競合他社がこの分野でより早く進歩すれば、混乱に直面する可能性もある。

TIKRテイクアウェイ

Uberは、現在のバリュエーションでは説得力のある投資ケースを提示している。2025年に予想される収益の落ち込みは、構造的な問題というよりも一時的なリセットのようで、アナリストの強いコンセンサスと2026-2027年の回復予想が証明している。

複数の成長ベクトルを持つ多様なモビリティとデリバリー・プラットフォームへの変貌は印象的だ。Uberは、新しいライダーやドライバーが増えるたびに、参加者全員にとってプラットフォームの価値が高まるため、規模に対するリターンが増加するネットワーク効果ビジネスの構築に成功している。

広告、会員制プログラム、そして自律走行車の可能性へと拡大することで、中核事業以外にもさらなるアップサイドが期待できる。

ウーバー株は今後24ヶ月間は買いか?TIKRを使ってアナリストの目標株価と成長予測をチェックし、現在の株価が割安かどうかを確認しましょう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!