重要なポイント

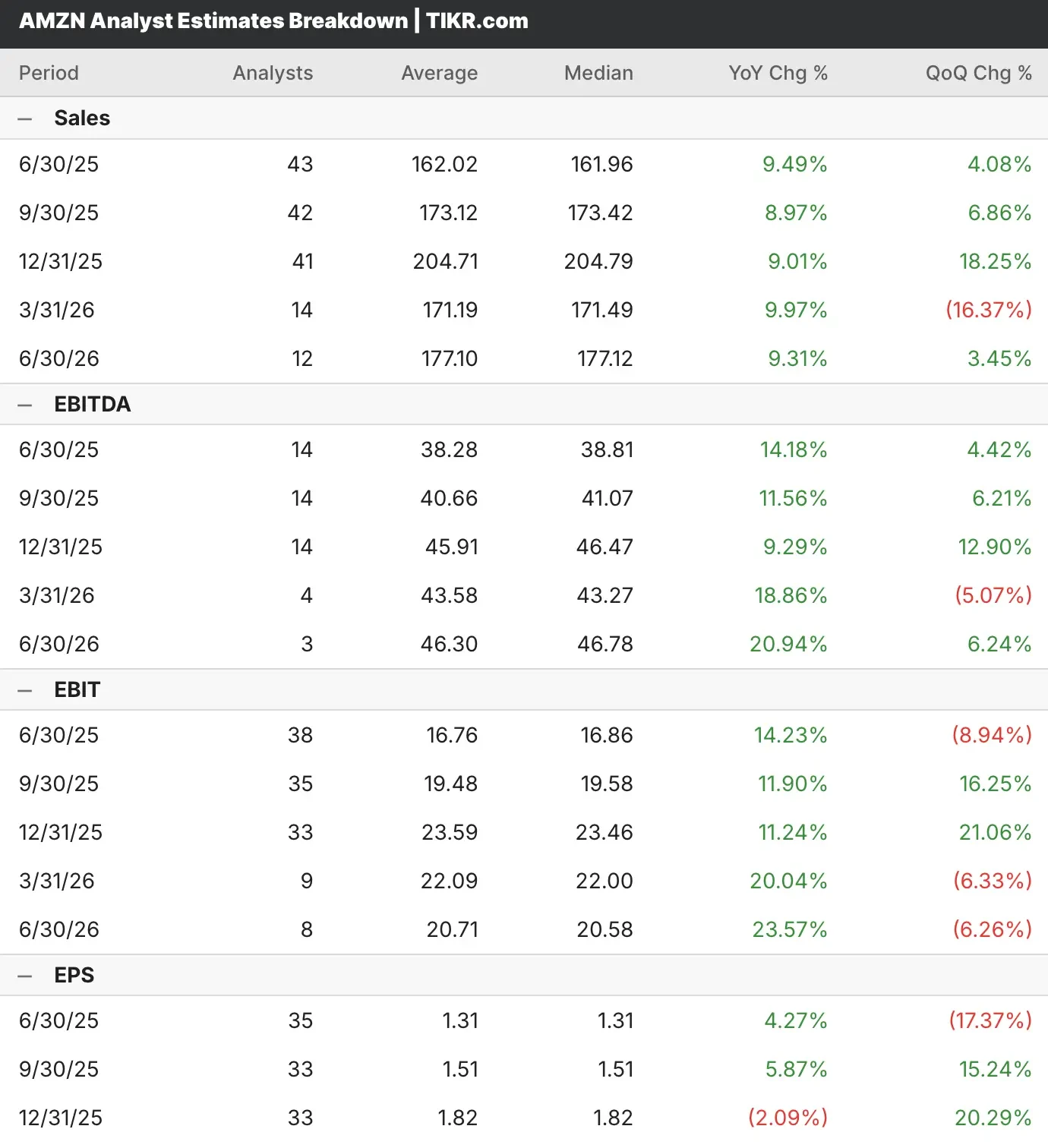

- アナリストらは、関税の逆風とインフラ投資の増加に直面しているものの、アマゾンの第2四半期の売上高は9.5%増、利益は小幅に拡大すると予想している。

- クラウドコンピューティングのリーダーである同社は、AIインフラへの支出を加速させる一方で、多様な事業セグメントにおいて小売業での力強い勢いを維持している。

- アナリストのコンセンサス予想に基づく当社のバリュエーション・モデルでは、AMZN株は今後2.4年間で年間17%のリターンを実現できると推定している。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

アマゾン・ドット・コム(AMZN)は今週木曜日、小売、クラウドコンピューティング、人工知能の各分野におけるイニシアチブの成功を受け、第2四半期決算を発表する。

AMZN株を担当するアナリストは、売上高は前年比10%増の1,620億2,000万ドル、利益は小幅増の1株当たり1.31ドルになると予想している。

Eコマースとクラウドコンピューティングの巨人は、戦略的なインフラ投資と革新的なサービス提供を通じて、人工知能革命における支配的な力としての地位を確立しながら、目覚ましい回復力を示している。

アマゾンは過去5四半期のうち4四半期で売上高予想を上回り、過去5四半期ではいずれも利益予想を上回っている。

あらゆる銘柄のアナリストによる成長予測と目標株価を見る(無料です!) >>

アマゾンのAIインフラ・リーダーシップに注目

アマゾン・ウェブ・サービスは、GPUとカスタム・シリコン・インフラにキャパシティを追加し、人工知能機能を拡張し続けている。

アマゾンは、AIワークロードの急増する需要に対応するため、Trainium2とNVIDIA P5のインスタンスをオンラインに大幅に導入しており、アンディ・ジャシー最高経営責任者(CEO)は、AI事業が数十億ドルの年間収益を維持し、3桁の割合で成長していると述べている。

AWSの収益成長率は17%で、容量の制約が潜在的な成長機会を制限しているにもかかわらず、年換算収益ランレートは1170億ドルに達し、クラウド導入の力強い勢いを示している。

アマゾンのAI戦略はインフラだけでなく、アプリケーション開発にも及んでおり、Amazon BedrockはAnthropicのClaude、MetaのLlama、そしてアマゾン独自のNovaファミリーを含むフロンティアモデルを提供している。

小売事業は、オペレーショナル・エクセレンスとサプライチェーンの最適化を通じて競争力を維持しており、経営陣は潜在的な関税の影響を緩和するために在庫先取り戦略を実施している。

アマゾンのインバウンドネットワークの再設計は、コストを削減しながら配送速度を向上させ、世界中のプライム会員に記録的な配送実績をもたらした。

広告部門は引き続き堅調に拡大しており、小売、ストリーミング、デジタル・プロパティにわたるアマゾンの広範な顧客リーチから恩恵を受け、前年同期比19%増の139億ドルの四半期収益を計上した。

戦略的多角化には、プロジェクト・カイパー衛星の打ち上げやアレクサ+の展開が含まれ、アマゾンは従来の電子商取引やクラウドコンピューティング以外の将来の成長機会にも備える。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

第2四半期決算前のAMZN株は買いか?

当社のバリュエーション・モデルでは、アマゾンは予測期間を通じて多様な事業ポートフォリオで市場でのリーダーシップを維持しながら、人工知能の導入加速から恩恵を受けると予測している。

このモデルでは、AMZN株が現在の株価231ドルから339ドルまで上昇し、2027年までに46.6%のトータル・リターンが期待できると予測している。これはあくまでモデルであり、リターンを保証するものでも推奨するものでもない。

これは年率17%のリターンに相当し、クラウド・コンピューティングの変革と人工知能インフラのトレンドへのエクスポージャーを求める投資家にとって、AMZN株が魅力的な上昇ポテンシャルを提供することを示唆している。

経営陣の積極的な設備投資プログラムは、主にAIインフラに第1四半期に243億ドルを投資しており、急速に進化する市場において技術的リーダーシップを維持するというコミットメントを示している。

アマゾンの幅広い品ぞろえ、競争力のある価格設定、経営効率は、持続可能な競争上の優位性を生み出し、経済が不安定な時期にもその優位性を強め、歴史的に市場シェアを拡大してきた。

TIKRのバリュエーション・モデルでアマゾンを今すぐ無料で評価する(割安株を素早く見つける) >>> TIKRのバリュエーション・モデルでアマゾンを今すぐ無料で評価する

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1〜5年のタイムラインでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されている間につかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

よくある質問

1.アマゾンは買いか?

AMZN株をカバーしている71人のアナリストのうち、65人が「買い」、4人が「ホールド」、2人が「売り」を推奨している。

2. AMZN株の筆頭株主は?

ジェフ・ベゾスはアマゾン株の筆頭株主で、発行済み株式総数の8.3%を保有している。

3.AMZNの目標株価は?

アナリストによる2025年7月のAMZN株価目標平均は251ドル。

4.アマゾン株は株主に配当金を支払っていますか?

アマゾンは現在、株主に配当金を支払っていない。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご留意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!