Statistiche chiave per il titolo WMB

- Performance degli ultimi 6 mesi: 31%

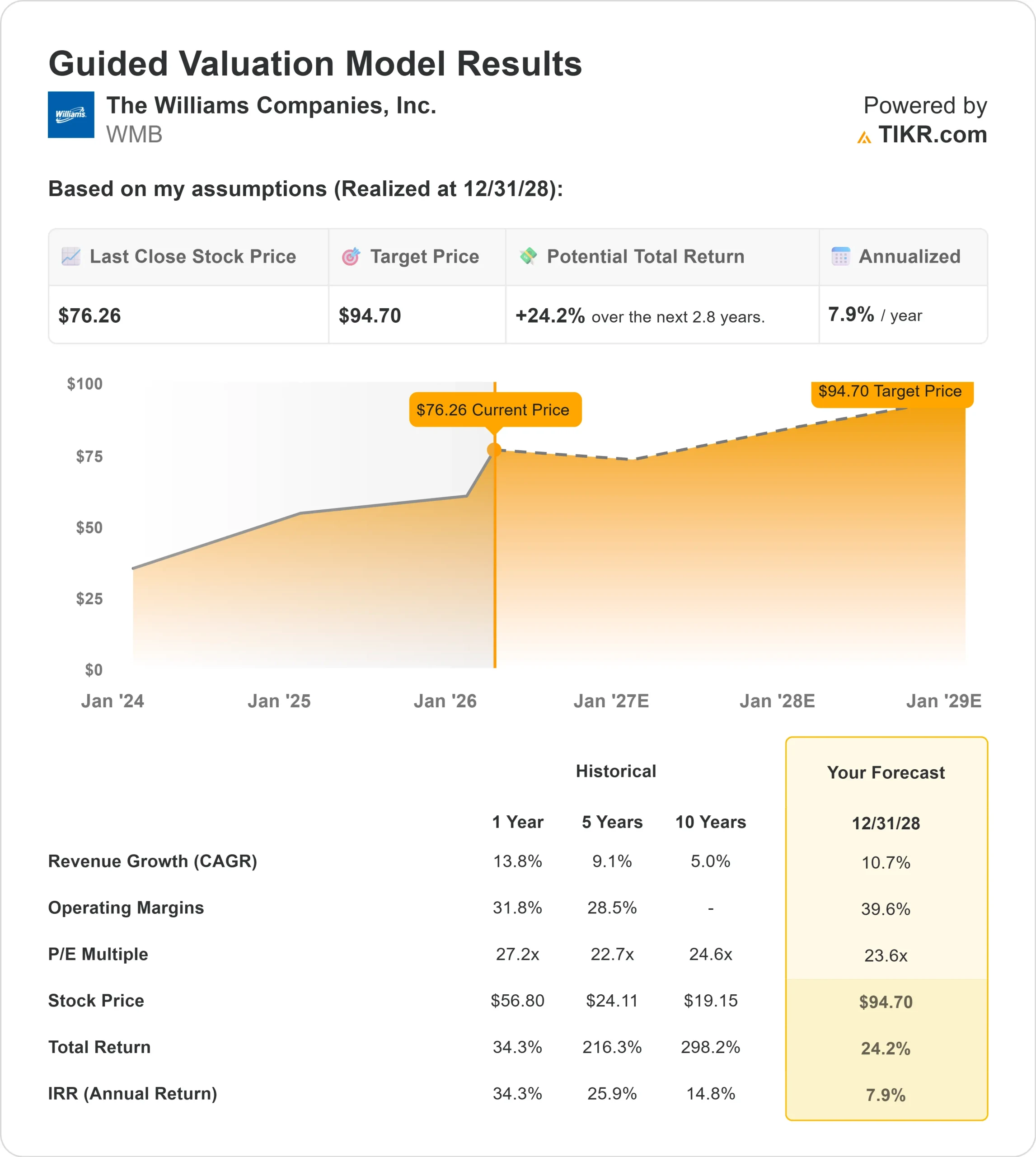

- Intervallo di 52 settimane: da $52 a $77

- Prezzo obiettivo del modello di valutazione: $95

- Rialzo implicito: 24%

Valuta i tuoi titoli preferiti come WMB con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Le società Williams ha guadagnato circa il 31% negli ultimi 6 mesi, salendo a circa 76 dollari per azione, grazie alla risposta degli investitori all'accelerazione della domanda di energia e al netto miglioramento delle prospettive di crescita a lungo termine.

Le azioni si sono spinte verso l'estremità superiore del range di 52-77 dollari a settimana, riflettendo un'accumulazione istituzionale sostenuta piuttosto che un rimbalzo di breve durata.

Il rally è stato guidato principalmente dall'aggiornamento dell'Analyst Day della società, in cui il management ha alzato l'obiettivo di crescita dell'EBITDA rettificato a lungo termine a oltre il 10% annuo fino al 2030 e ha rafforzato la visibilità sui progetti di espansione contrattati.

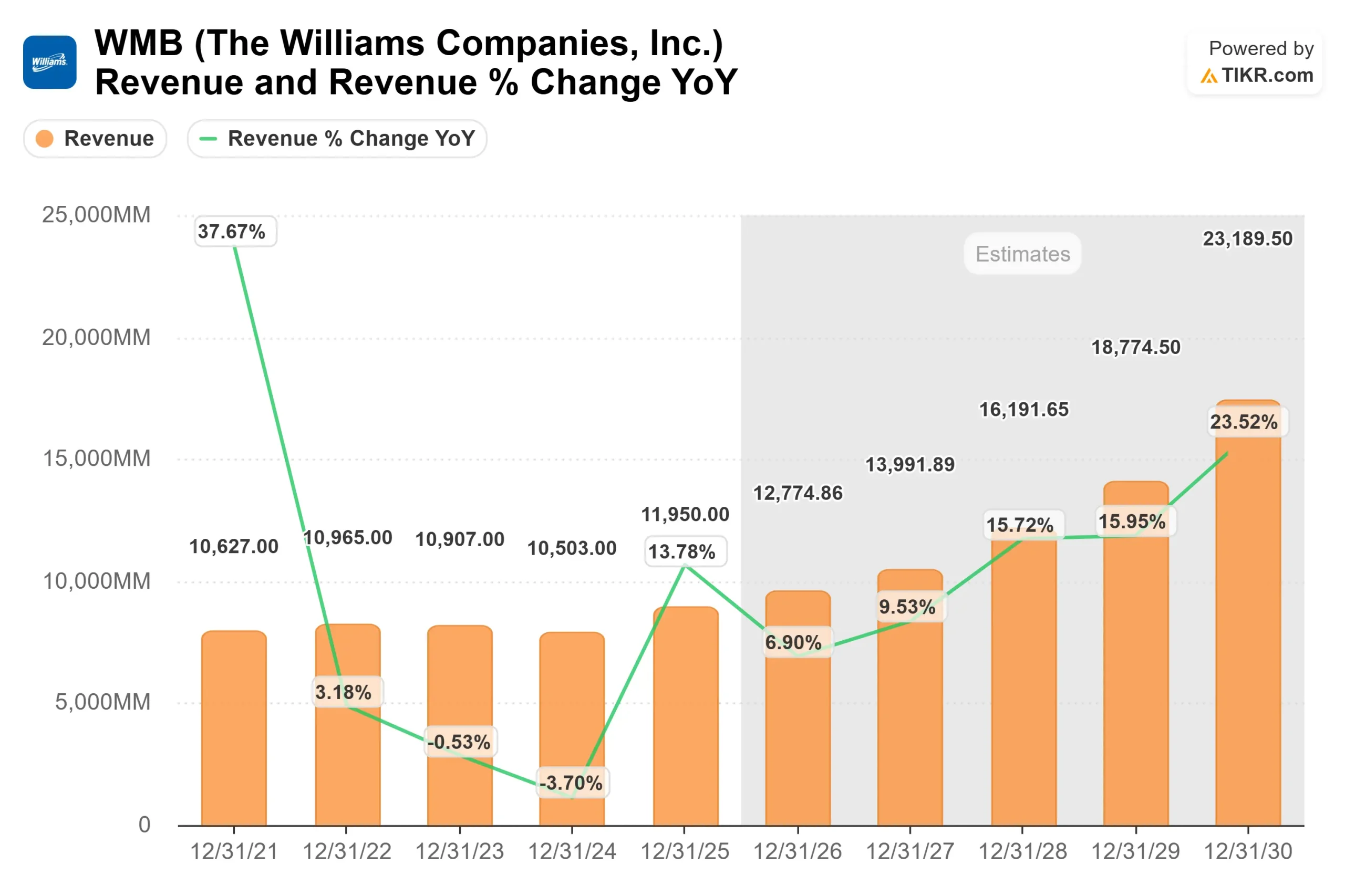

Williams ha registrato un EBITDA rettificato record nel 2025 di 7,75 miliardi di dollari, con un aumento del 9% rispetto all'anno precedente e segnando il 13° anno consecutivo di crescita dell'EBITDA.

Il management ha previsto per il 2026 un EBITDA rettificato di 8,2 miliardi di dollari con una crescita dell'EPS del 9%, segnalando una continua accelerazione degli utili nel prossimo anno.

Il posizionamento istituzionale ha alimentato il movimento. Brookfield ha aumentato la sua partecipazione del 190% a 12,0 milioni di azioni, Norges Bank ha avviato una nuova posizione del valore di circa 765 milioni di dollari, American Century Companies ha aumentato le sue partecipazioni del 12,2% a 6.782.278 azioni per un valore vicino a 429,7 milioni di dollari e Mitsubishi UFJ Asset Management ha aumentato la sua partecipazione a 2.706.923 azioni.

Mentre alcune società hanno ridotto l'esposizione, tra cui APG Asset Management che ha tagliato il 3,2% e Artisan Partners che ha ridotto il 10,2%, la proprietà istituzionale complessiva è vicina all'86,44%, indicando un'ampia convinzione dietro l'avanzata del titolo.

In occasione dell'Analyst Day, Williams ha anche annunciato un nuovo progetto energetico da 340 megawatt, Socrates the Younger, e ha aumentato i progetti Aquila e Apollo, estendendo i termini contrattuali a 12,5 anni.

L'azienda dispone ora di 7,3 miliardi di dollari di progetti di innovazione energetica completamente contrattualizzati, che dovrebbero generare circa 1,4 miliardi di dollari di EBITDA annuale entro il 2029.

L'amministratore delegato Chad Zamarin ha dichiarato che l'obiettivo di crescita del 10% in più "non è un'aspirazione, ma è una meta ben tracciata", sottolineando la fiducia del management nella sua pipeline di contratti e nel suo portafoglio di energia.

WMB è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 10,7%.

- Margini operativi: 39.6%

- Multiplo P/E di uscita: 23,6x

Si prevede che i ricavi aumentino da circa 12,8 miliardi di dollari nel 2026 a oltre 23 miliardi di dollari entro il 2030, grazie all'aumento delle esportazioni di GNL, all'espansione della domanda di produzione di energia e all'aumento della capacità del gasdotto lungo il corridoio Transco.

Il fattore più importante rimane la crescita dei volumi attraverso infrastrutture a contratto, basate su tariffe, in cui la produzione incrementale aumenta direttamente l'EBITDA senza un'esposizione significativa alle materie prime.

I margini operativi che si avvicinano al 40% riflettono la natura a costi fissi dell'infrastruttura del gasdotto e il crescente spostamento del mix verso contratti take or pay a lungo termine.

Entro il 2030, si prevede che oltre il 60% dell'EBITDA derivi da flussi di ricavi contrattuali di lunga durata, migliorando la stabilità degli utili mentre la crescita accelera.

Sulla base di questi dati, il quadro di valutazione implica un prezzo obiettivo di 95 dollari, che rappresenta un rialzo totale del 24% circa rispetto agli attuali 76 dollari circa.

Con un'esecuzione visibile delle espansioni dei gasdotti, della connettività del GNL e dei progetti di innovazione energetica fino al 2026, Williams appare modestamente sottovalutata se il management rispetterà la sua tabella di marcia di crescita contrattuale.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Quanto rialzo ha il titolo WMB da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Williams Companies, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.