Statistiche chiave del titolo MPC

- Performance da un anno all'altro: 29%

- Intervallo di 52 settimane: da $115 a $216

- Prezzo obiettivo del modello di valutazione: 250 dollari

- Rialzo implicito: 19%

Valuta i tuoi titoli preferiti come Marathon Petroleum con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Marathon Petroleum Corporation è in rialzo di circa il 29% su base annua, recentemente è stata scambiata vicino a 210 dollari per azione e si è mantenuta in prossimità della parte superiore della sua fascia di valori compresa tra 115 e 216 dollari per settimana.

Il rialzo riflette gli utili superiori alle attese, l'aumento dei differenziali del greggio acido e la crescente fiducia che i margini di raffinazione possano rimanere stabili fino al 2026.

Il titolo è salito perché la società ha conseguito un netto miglioramento degli utili e ha rafforzato la sua capacità di cogliere le forti economie della raffinazione.

Marathon ha riportato un EPS rettificato per il quarto trimestre di 4,07 dollari su un EBITDA rettificato di circa 3,5 miliardi di dollari. L'utilizzo della raffinazione ha raggiunto il 95% nel trimestre e il margine dell'intero anno si è attestato al 105%.

Refining & Marketing ha generato 2 miliardi di dollari di EBITDA rettificato nel quarto trimestre, mentre il flusso di cassa dell'intero anno, escluso il capitale circolante, è stato di 8,7 miliardi di dollari. L'elevato utilizzo, la forte esecuzione commerciale e il miglioramento degli sconti sul greggio pesante hanno sostenuto l'idea che la generazione di cassa rimanga duratura.

La conferenza stampa sugli utili di questa settimana ha rafforzato questa tesi. L'amministratore delegato Maryann Mannen ha dichiarato che la società "ha ottenuto risultati che sottolineano la forza della nostra attività e lo slancio futuro", illustrando al contempo i piani di investimento in capitale di raffinazione per il 2026, pari a circa il 20% in meno rispetto all'anno precedente.

I progetti Key Garyville dovrebbero aumentare la produzione di greggio di 30.000 barili al giorno e aggiungere 10.000 barili al giorno di capacità di esportazione di benzina entro la fine del 2027.

MPLX ha inoltre annunciato 2,4 miliardi di dollari di capitale di crescita focalizzato sulle infrastrutture di gas naturale e NGL e continua a puntare a una crescita delle distribuzioni del 12,5%, il che implica più di 3,5 miliardi di dollari di future distribuzioni annuali in contanti a MPC.

L'attività istituzionale è rimasta attiva. Vestmark Advisory Solutions ha ridotto la sua partecipazione del 93,1%, mentre Rafferty Asset Management ha tagliato il 7,4% e US Bancorp DE ha ridotto la sua posizione del 4,6%. Vanguard ha tagliato l'1,3% ma detiene ancora 38.344.677 azioni per un valore di circa 7,39 miliardi di dollari, che rappresentano circa il 12,76% della società.

Allo stesso tempo, Mitsubishi UFJ Asset Management ha aumentato la sua partecipazione del 2,4% a 610.186 azioni per un valore di circa 117,6 milioni di dollari e Journey Advisory Group ha aumentato la sua posizione del 634,9%.

La proprietà istituzionale si attesta al 76,77%, indicando una continua sponsorizzazione delle large-cap anche se i singoli fondi riequilibrano l'esposizione.

MPC è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

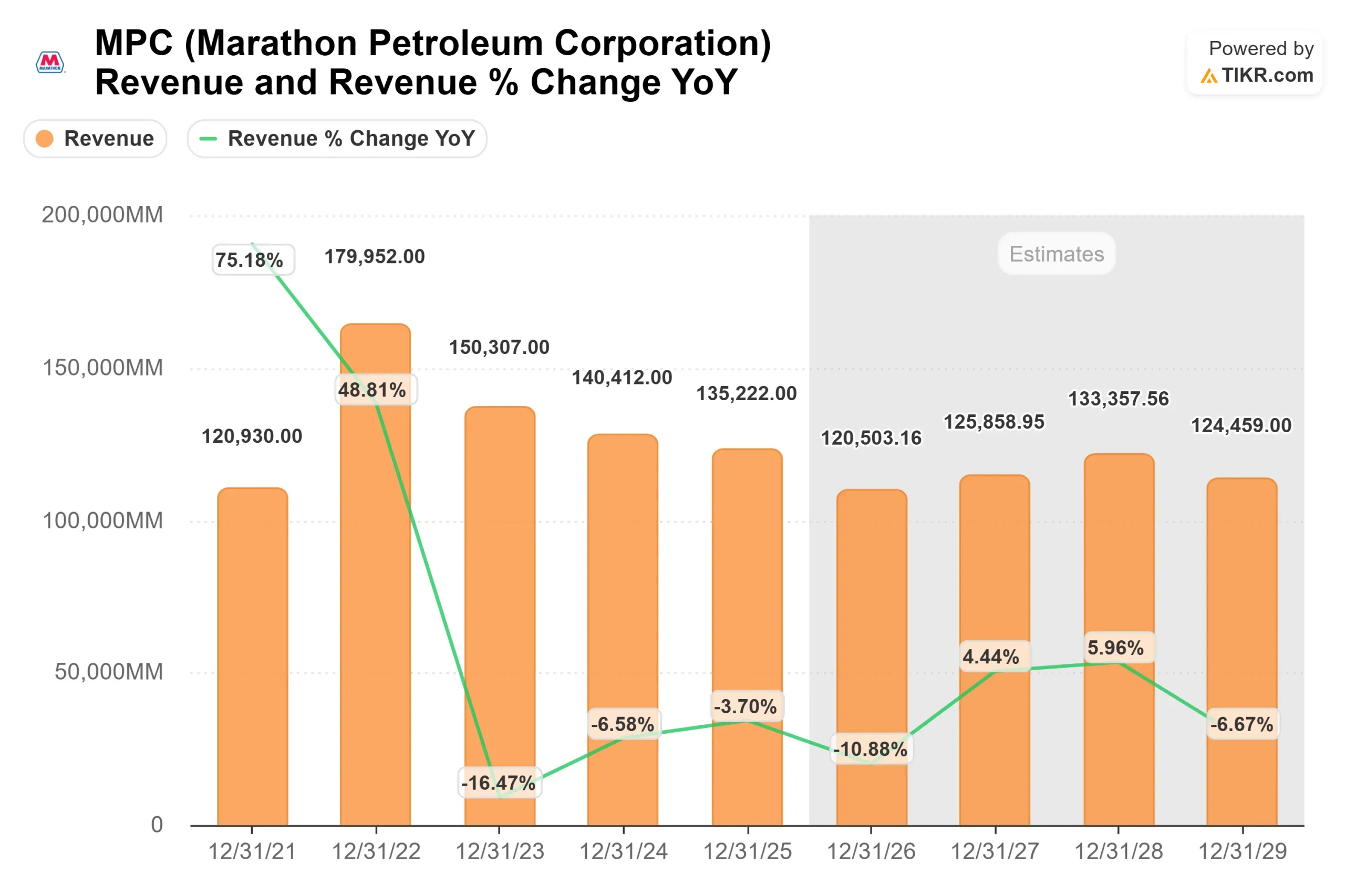

- Crescita dei ricavi (CAGR): (0,5%)

- Margini operativi: 6.1%

- Multiplo P/E di uscita: 12,9x

Si prevede che i ricavi si normalizzino dopo le condizioni di picco della raffinazione, ma l'ipotesi di investimento principale è incentrata sulla sostenibilità dei margini piuttosto che sull'espansione della linea superiore.

Marathon gestisce uno dei sistemi di raffinazione più complessi del Nord America, con circa il 50% del suo greggio legato ai barili sour.

Quando i differenziali del greggio acido aumentano di 1 dollaro, il management stima un beneficio annuale di circa 500 milioni di dollari, evidenziando come la flessibilità delle materie prime possa influenzare in modo significativo i risultati.

L'acquisizione e l'utilizzo dei margini di raffinazione rimangono i fattori chiave per il 2026. Con una spesa in conto capitale per la raffinazione ridotta di quasi il 20% rispetto all'anno precedente e concentrata su aggiornamenti che aumentano il valore, gli investimenti incrementali sono progettati per migliorare l'affidabilità ed espandere la produzione di alto valore piuttosto che aggiungere capacità speculativa.

I progetti a Garyville ed El Paso mirano ad aumentare l'efficienza della produzione e la produzione di benzina per l'esportazione, rafforzando il posizionamento del prodotto sui mercati globali.

Anche la crescita del midstream sostiene le prospettive. MPLX prevede di investire 2,4 miliardi di dollari in capitale di crescita nel 2026, il 90% dei quali sarà destinato ai servizi di gas naturale e NGL.

La crescita delle distribuzioni del 12,5% nei prossimi due anni implica più di 3,5 miliardi di dollari di distribuzioni annuali in contanti a MPC, che contribuiscono a finanziare i dividendi, le spese in conto capitale e i riacquisti di azioni.

A circa 210 dollari per azione, rispetto a un valore di riferimento di 250 dollari, il titolo implica un rialzo del 19% circa sulla base di ipotesi di margini normalizzati.

La performance nel 2026 dipenderà in larga misura dalla sostenibilità del crack spread, dai differenziali del sour crude, dalla domanda di esportazioni e dalla capacità dell'azienda di convertire l'elevato utilizzo in un flusso di cassa libero costante.

Ai livelli attuali, Marathon Petroleum appare modestamente sottovalutata, con rendimenti futuri guidati dalla struttura dei margini di raffinazione e da un'allocazione disciplinata del capitale piuttosto che da una crescita aggressiva dei ricavi.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>.

Quanto rialzo ha il titolo MPC da qui?

Gli investitori possono stimare il prezzo potenziale delle azioni Marathon Petroleum, o il valore di qualsiasi azione, in meno di un minuto utilizzando lo strumento del Nuovo Modello di Valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.