Statistiche chiave per il titolo MRK

- Performance degli ultimi 6 mesi: 42%

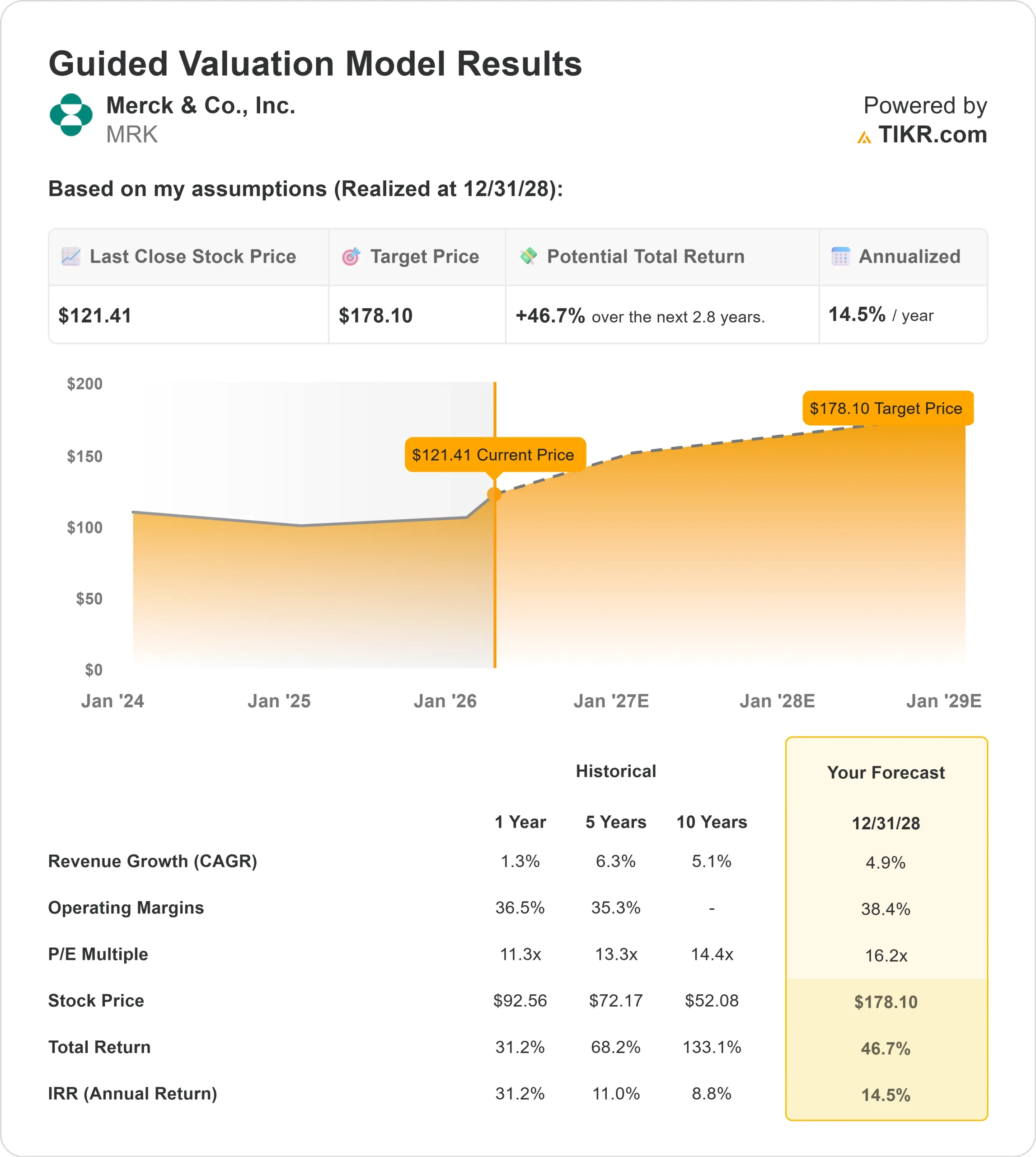

- Intervallo di 52 settimane: da $73 a $125

- Prezzo obiettivo del modello di valutazione: $178

- Rialzo implicito: 47%.

Valutate i vostri titoli preferiti come Merck & Co. con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Merck & Co. ha registrato un rialzo del 42% negli ultimi sei mesi, arrivando di recente a scambiare vicino a 120 dollari per azione, grazie alla maggiore fiducia degli investitori nella solidità del suo franchise oncologico e nella visibilità della sua pipeline in fase avanzata.

Le azioni sono salite verso la parte superiore del range di 52 settimane, compreso tra 73 e 125 dollari, grazie allo slancio degli utili e al miglioramento del sentiment.

Il rally è stato guidato principalmente dalla crescita di KEYTRUDA, dall'accelerazione dei contributi dei nuovi prodotti e dalla riaffermazione delle prospettive di espansione a lungo termine da parte del management, nonostante i noti venti contrari.

Gli investitori hanno tenuto conto dei circa 2,5 miliardi di dollari di venti contrari previsti per il 2026, dovuti alla concorrenza dei farmaci generici, alla fissazione dei prezzi da parte dell'IRA e alla ristrutturazione dell'accordo con Koselugo, perché i lanci di prodotti oncologici e specialistici continuano a compensare le pressioni sulla politica e sull'esclusività.

Questa settimana, Merck ha riportato un fatturato Q4 di 16,4 miliardi di dollari, in crescita del 5%, guidato dalle vendite di KEYTRUDA per 8,4 miliardi di dollari, dalla crescita del 37% di WELIREG, che ha raggiunto i 220 milioni di dollari, dal fatturato di WINREVAIR, pari a 467 milioni di dollari, e da OHTUVAYRE, che ha contribuito per 178 milioni di dollari, mentre GARDASIL è sceso del 35% a 1 miliardo di dollari a causa della domanda più debole in Cina e Giappone.

Il management ha fissato l'EPS non-GAAP per il 2026 a 5-5,15 dollari e il CEO Rob Davis ha sottolineato lo slancio della pipeline, affermando che l'azienda ha ora "una linea di vista su oltre 70 miliardi di dollari di potenziali opportunità commerciali entro la metà degli anni 2030".

Il posizionamento istituzionale è stato attivo e ampiamente favorevole all'avanzata. River Wealth Advisors ha aumentato la sua partecipazione del 24,1%, Quantbot Technologies ha incrementato la sua posizione del 125%, American Century Companies ha aumentato le sue partecipazioni del 20,9%, Harvest Portfolios Group ha aggiunto l'8,4%, mentre Artisan Partners ha aumentato la sua posizione del 2,6%.

Alcune società hanno ridotto l'esposizione, tra cui Bedell Frazier Investment Counselling, che ha tagliato la sua partecipazione dell'87,3%, Banco Santander, che ha ridotto la sua posizione del 58,3%, ed Erste Asset Management, che ha tagliato il 31,9%, ma gli investitori istituzionali possiedono ancora circa il 76,07% della società, rafforzando la forte proprietà a lungo termine dietro il rally di sei mesi.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per Merck & Co.

MRK è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 5%

- Margini operativi: 38%

- Multiplo P/E di uscita: 16x

Le prospettive di Merck fino al 2026 rimangono ancorate alla continua espansione globale di KEYTRUDA, alla costante adozione di WINREVAIR nell'ipertensione arteriosa polmonare e alla commercializzazione di nuovi lanci nei settori cardiometabolico e respiratorio.

L'oncologia rimane il motore principale dei profitti, mentre la solidità dei margini, vicini al 30%, riflette il mix favorevole, i vantaggi di scala e il controllo disciplinato delle spese.

Nel corso del prossimo anno, la performance dipenderà da tre fattori misurabili: la crescita sostenuta dei volumi di KEYTRUDA nelle indicazioni in fase iniziale, la stabilizzazione della domanda di GARDASIL in Cina e l'esecuzione dei programmi di pipeline in fase avanzata in oncologia, HIV e cardiometabolico.

Diverse pietre miliari della Fase III e decisioni regolatorie previste fino al 2026 potrebbero influenzare in modo significativo il modo in cui gli investitori sottoscrivono la durata dei guadagni post-KEYTRUDA.

La generazione di free cash flow continua a sostenere la stabilità dei dividendi e la flessibilità strategica per ulteriori sviluppi aziendali.

A circa 120 dollari per azione e con una quotazione vicina a 16 volte gli utili secondo queste ipotesi, il titolo appare leggermente sottovalutato rispetto al suo profilo di margini e alle opzioni della pipeline.

Se la crescita dell'oncologia e l'esecuzione clinica rimarranno intatte, Merck è posizionata per una crescita costante guidata dalla qualità degli utili e dall'espansione delle opportunità commerciali piuttosto che dall'espansione dei multipli a breve termine.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Quanto rialzo ha il titolo MRK da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni Merck & Co. o il valore di qualsiasi azione in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.