Statistiche chiave per il titolo JNJ

- Performance degli ultimi 6 mesi: 38%

- Intervallo di 52 settimane: $142 a $252

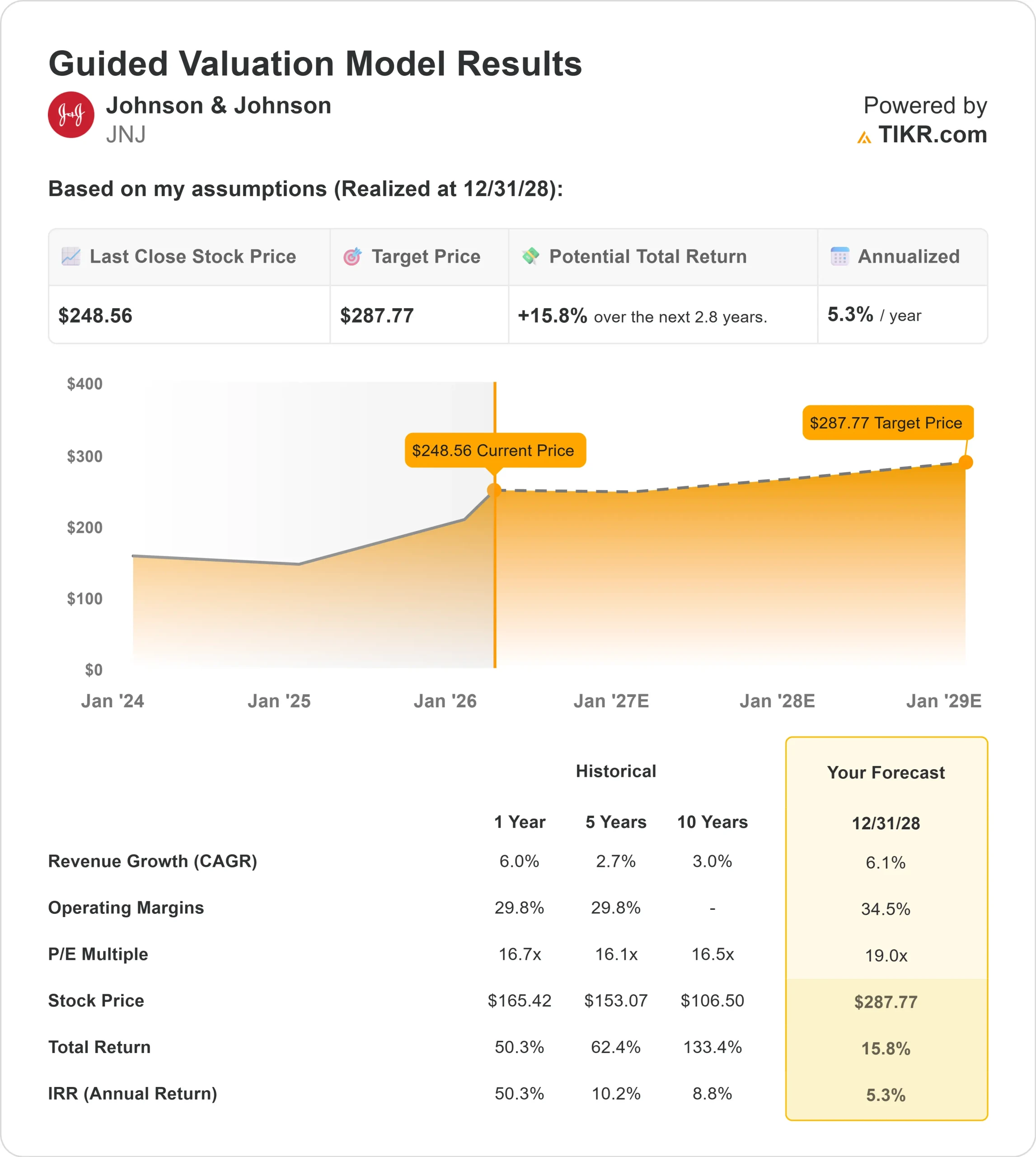

- Prezzo obiettivo del modello di valutazione: 288 dollari

- Rialzo implicito: 16%

Valuta i tuoi titoli preferiti come Johnson & Johnson con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Johnson & Johnson ha guadagnato circa il 38% negli ultimi sei mesi, salendo a circa 246 dollari per azione grazie all'accelerazione della crescita farmaceutica, al rafforzamento degli utili e all'aumento delle previsioni per il 2026.

Il rally è stato guidato dalla chiara accelerazione degli utili e dal miglioramento della visibilità futura.

Questa settimana, l'azienda ha riportato vendite per il quarto trimestre pari a 24,6 miliardi di dollari, in crescita del 7,1%, e un EPS rettificato di 2,46 dollari, in aumento del 20,6%, mentre le vendite per l'intero anno hanno raggiunto i 94,2 miliardi di dollari, in aumento del 5,3% nonostante un significativo vento contrario al biosimilare STELARA.

L'oncologia ha registrato una crescita operativa del 21% nell'anno, con DARZALEX che ha superato i 14 miliardi di dollari di vendite annuali e ha registrato una crescita del 22%, mentre TREMFYA ha registrato un'impennata del 65,4% nel quarto trimestre, superando i 5 miliardi di dollari nell'anno.

Management ha previsto per il 2026 un fatturato di circa 100 miliardi di dollari, con un EPS rettificato compreso tra 11,28 e 11,48 dollari.28 a 11,48 dollari, un flusso di cassa libero di circa 21 miliardi di dollari e un'espansione dei margini di almeno 50 punti base. L'amministratore delegato Joaquin Duato ha dichiarato che l'azienda ha "una linea visiva per una crescita a due cifre entro la fine del decennio".

Il sentimento degli analisti è rimasto costruttivo dopo i risultati, poiché l'azienda esce dalla fase di picco dell'erosione di STELARA e si orienta verso attività a più alta crescita in oncologia e immunologia.

I depositi istituzionali riflettono un posizionamento attivo: Okabena Investment Services ha aumentato la sua partecipazione del 145,7%, Generali Investments ha incrementato le partecipazioni del 71,4% e Handelsbanken Fonder ha aumentato la sua posizione del 29,9%.

Nel frattempo, American Century Companies ha ridotto la sua partecipazione del 33,5%, Tounjian Advisory Partners ha tagliato il 36,8%, Close Asset Management ha ridotto del 30% e DNB Asset Management ha diminuito l'esposizione del 7,6%, suggerendo un ribilanciamento del portafoglio dopo una forte corsa dei prezzi.

Con le azioni ora vicine all'estremità superiore del range di 52 settimane compreso tra 142 e 252 dollari, l'impennata di sei mesi riflette una rivalutazione legata alla durata dell'oncologia, all'accelerazione della crescita del settore MedTech e a una più chiara espansione degli utili fino al 2026.

Le aspettative sono ora più elevate e la performance di quest'anno dipenderà dal mantenimento dello slancio a due cifre dell'oncologia, dall'esecuzione dei lanci dell'immunologia e dal rispetto delle previsioni di espansione dei margini.

JNJ è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 6,1%.

- Margini operativi: 34.5%

- Multiplo P/E di uscita: 19x

Si prevede che i ricavi aumentino da circa 100,6 miliardi di dollari nel 2026 a circa 125,6 miliardi di dollari nel 2030, grazie soprattutto alla crescita dei farmaci innovativi.

L'oncologia rimane centrale, sostenuta dalla continua espansione di DARZALEX e CARVYKTI, mentre la crescita dell'immunologia è alimentata dallo slancio di TREMFYA e dalle nuove approvazioni previste.

MedTech aggiunge un incremento grazie alla crescita del settore cardiovascolare, tra cui Abiomed e Shockwave, e ai lanci di nuovi prodotti in elettrofisiologia e robotica.

I margini operativi vicini al 34,5% presuppongono un continuo miglioramento del mix verso ricavi farmaceutici a più alto margine, una leva operativa a seguito della separazione di Kenvue e incrementi di efficienza.

Il management prevede un'espansione del margine al lordo delle imposte di almeno 50 punti base nel 2026, nonostante un impatto tariffario di circa 500 milioni di dollari, che rafforzerà la sostenibilità degli utili.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 288 dollari, che implica un rialzo del 16% circa rispetto ai livelli attuali.

Johnson & Johnson appare modestamente sottovalutata, con una performance per il 2026 probabilmente guidata dalla durata dell'oncologia, dalle approvazioni della pipeline e dalla solidità dei margini piuttosto che da un'espansione aggressiva dei multipli.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Quanto rialzo ha il titolo JNJ da qui?

Gli investitori possono stimare il prezzo potenziale delle azioni Johnson & Johnson, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.