Statistiche chiave per il titoloINTC

- Performance degli ultimi 6 mesi: 88%

- Intervallo di 52 settimane: da $18 a $55

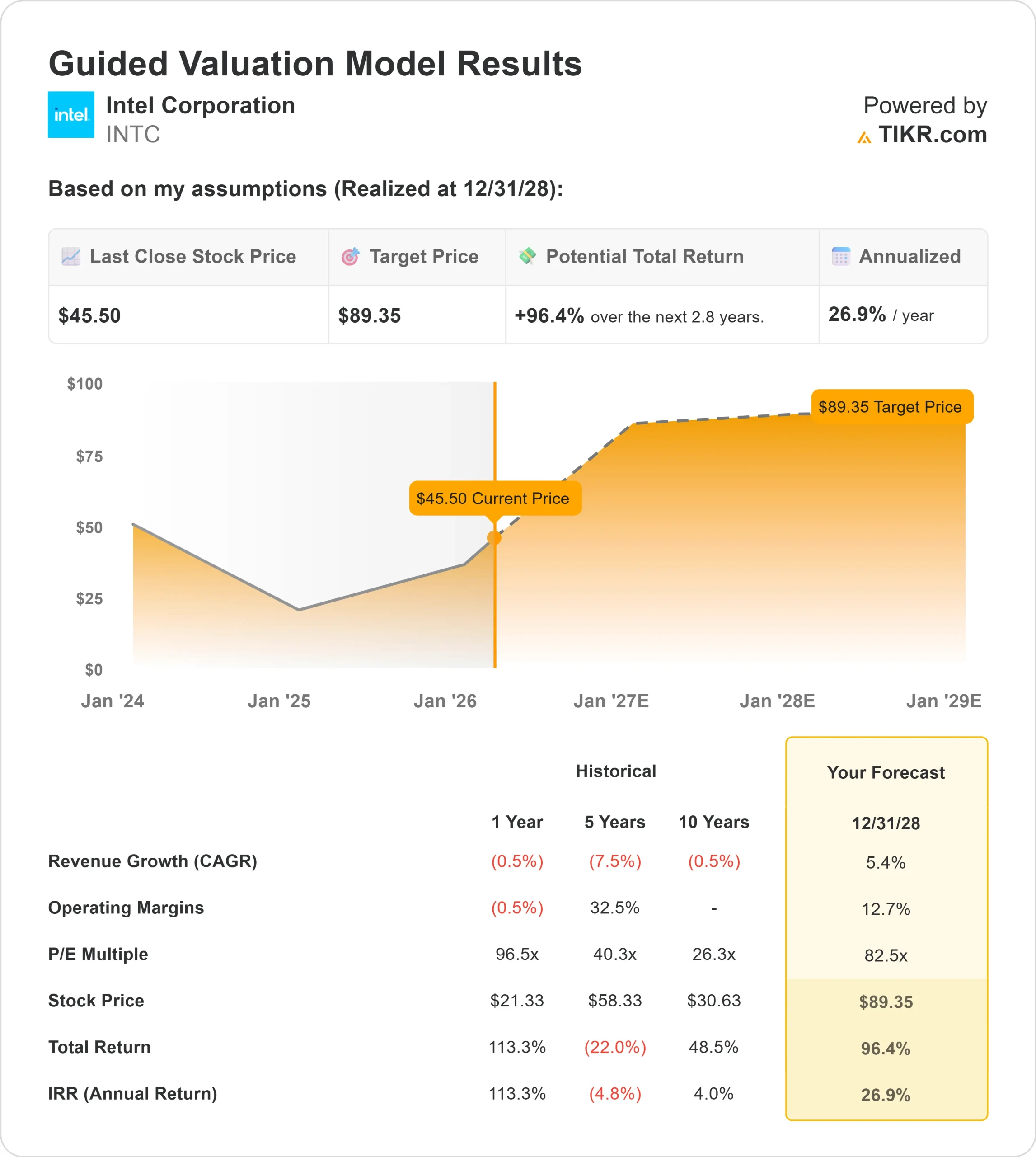

- Prezzo obiettivo del modello di valutazione: $89

- Rialzo implicito: 96,4%

Valuta i tuoi titoli preferiti come Intel con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Intel Corporation ha guadagnato circa l'88% negli ultimi sei mesi, salendo a circa 46 dollari per azione grazie al fatto che gli investitori hanno rivalutato il titolo in base al miglioramento dell'esecuzione delle fonderie, alla maggiore domanda legata all'intelligenza artificiale e a un visibile accumulo istituzionale.

Le azioni si trovano ora all'interno di una fascia compresa tra 18 e 55 dollari a 52 settimane, a testimonianza di una ripresa drammatica dai minimi dell'anno scorso, grazie al rafforzamento della fiducia nella svolta di Intel.

Il rally è stato guidato dalla crescente convinzione che la roadmap produttiva di Intel si stia stabilizzando e che la domanda di calcolo AI si stia traducendo in requisiti di produzione reali.

Con i margini ancora depressi ma in fase di miglioramento operativo, gli investitori sono stati disposti a guardare oltre la debolezza degli utili a breve termine in previsione di una leva operativa più forte nel 2026.

I recenti documenti 13F hanno rafforzato questo cambiamento di posizionamento. APG Asset Management ha aumentato la sua partecipazione del 51,1% a 3.677.815 azioni per un valore di circa 123,4 milioni di dollari, Allianz SE ha aumentato la sua posizione del 68,6% a 160.025 azioni per un valore di 5,37 milioni di dollari e Clare Market Investments ha aperto una nuova posizione di 45.748 azioni per un valore di circa 1,54 milioni di dollari.

Telligent Fund LP ha avviato una partecipazione di 88.000 azioni per un valore di circa 2,95 milioni di dollari, mentre Fox Run Management ha acquistato 21.672 azioni per un valore di circa 727.000 dollari.

Allo stesso tempo, Rafferty Asset Management ha ridotto la sua partecipazione del 25,7%, US Bancorp DE ha ridotto la sua posizione del 15,3% e Banco Santander ha ridotto la sua partecipazione del 22,2%.

Gli investitori istituzionali possiedono ora circa il 64,53% di Intel, sottolineando che i grandi fondi rimangono profondamente coinvolti anche quando le posizioni ruotano.

Questa settimana, in occasione dell'AI Summit di Intel, l'amministratore delegato Lip-Bu Tan ha sottolineato il miglioramento dei rendimenti del 18A, tra il 7% e l'8% al mese, e ha confermato che il 14A rimane sulla buona strada per la produzione a rischio nel 2028 e per la produzione in volumi nel 2029, sottolineando al contempo che la domanda di elaborazione guidata dall'AI è forte e che la memoria rimane un vincolo fondamentale che "non si risolverà prima del 2028".

L'impegno dei clienti sui chip di prova PDK 0.5 e gli impegni previsti per i volumi nella seconda metà di quest'anno rafforzano le aspettative di continui progressi nell'esecuzione per tutto il 2026.

INTC è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 5,4%.

- Margini operativi: 12.7%

- Multiplo P/E di uscita: 82,5x

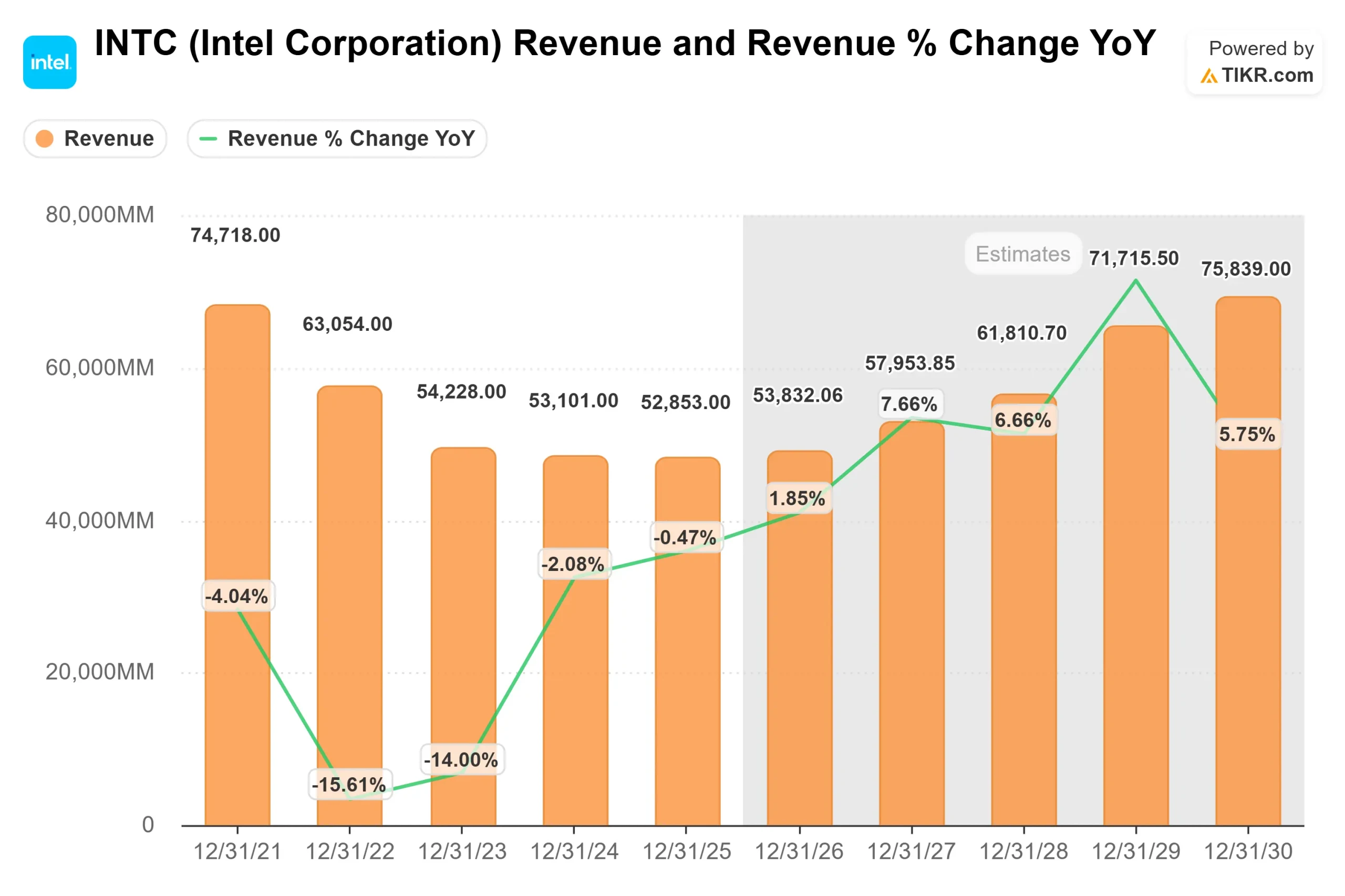

Le ipotesi di crescita dei ricavi riflettono la stabilizzazione della domanda di PC, la graduale ripresa dei data center e il contributo incrementale del silicio legato all'intelligenza artificiale.

L'ipotesi di un margine operativo del 12,7% implica un miglioramento significativo rispetto all'attuale margine EBIT dell'1,8%, che richiede un maggiore utilizzo degli stabilimenti, un mix più forte nei Data Center e nell'IA e miglioramenti sostenuti dei rendimenti nei nodi avanzati.

La variabile più importante per il 2026 è la capacità di Intel di convertire il miglioramento dei rendimenti 18A in una produzione di volume significativa e di assicurarsi impegni da parte dei clienti delle fonderie che spingano l'utilizzo della capacità.

Scalare l'offerta di calcolo AI, espandere il packaging avanzato e garantire la domanda esterna di wafer migliorerebbe direttamente l'assorbimento dei costi fissi e aumenterebbe i margini lordi.

Allo stesso tempo, il successo nei processori Xeon di prossima generazione e negli acceleratori AI competitivi rafforzerebbe i prezzi medi di vendita e ripristinerebbe la fiducia nella posizione a lungo termine di Intel nei data center.

Se queste leve si traducono in margini operativi di metà decennio e in una crescita consistente dei ricavi, la potenza degli utili sarebbe strutturalmente diversa da quella degli ultimi due anni.

Sulla base di questi input, il modello stima un prezzo obiettivo di 89,35 dollari, che implica un rialzo del 96,4% rispetto ai livelli attuali.

A circa 46 dollari per azione, Intel appare sottovalutata, con una performance futura legata alla competitività dell'intelligenza artificiale, alla scalabilità delle fonderie e a una ripresa duratura dei margini nel 2026.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Quanto rialzo ha il titolo INTC da qui?

Gli investitori possono stimare il prezzo potenziale delle azioni Intel, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.