Statistiche chiave per il titolo Humana

- Performance dell'ultima settimana: +0.4%

- Intervallo di 52 settimane: da $169,6 a $315,6

- Prezzo attuale: $187,3

Cosa è successo?

La riconferma della guidance diHumana del 2 marzo, che prevedeva un EPS rettificato di almeno 9 dollari, è arrivata mentre HUM scambiava a 187,28 dollari, il 40,6% al di sotto dei massimi delle 52 settimane, mettendo in luce un mercato che sta ancora valutando un crollo strutturale del MA piuttosto che una ripresa.

Il 25 febbraio, il presidente di CenterWell Sanjay K. Shetty ha acquistato azioni ordinarie di Humana sul mercato aperto, segnalando una convinzione da insider ai prezzi attuali, pochi giorni prima che il deposito della SEC del 2 marzo confermasse l'invarianza della guidance per l'intero anno.

Sotto il titolo dell'EPS, l'adesione individuale all'AM di Humana crescerà del 25% nel 2026, mentre il management punta a raddoppiare il margine ante imposte dell'AM individuale normalizzato per il vento contrario di 3,5 miliardi di dollari di Stars già incorporato nella guidance.

L'amministratore delegato James Rechtin ha dichiarato nella telefonata sugli utili del quarto trimestre che "dobbiamo garantire un margine stabile e convincente", un impegno ora sostenuto dalla nomina a gennaio di Aaron Martin a presidente di Medicare Advantage prima della conferenza di Leerink del 10 marzo.

Il mercato considera il vento contrario a Stars di Humana come uno sconto permanente, ma l'obiettivo di risparmio da 1,6 a 2,0 miliardi di dollari per la trasformazione e la traiettoria di Stars ai massimi livelli entro il 2028 posizionano l'azienda per una rivalutazione fondamentale entro tre anni.

L'opinione di Wall Street sul titolo HUM

La riconferma della guidance di Humana del 2 marzo conferma direttamente che il vento contrario di 3,5 miliardi di dollari di Stars è già completamente prezzato nel livello minimo di 9,00 dollari di EPS rettificato, eliminando il più grande ostacolo che minaccia la traiettoria degli utili del 2026.

Tuttavia, il quadro fondamentale mostra una compressione prima della ripresa, con l'EPS 2026 stimato a 9,66 dollari contro i 17,14 dollari dell'esercizio 2025, mentre il fatturato previsionale accelera a 158,36 miliardi di dollari con una crescita del 22,1%, segnalando una forza dei volumi che maschera un calo dei margini.

Wall Street mostra attualmente 6 acquisti, 2 outperform, 17 prese di posizione e 2 vendite a fronte di un obiettivo di prezzo medio di 223,88 dollari, che implica un rialzo del 19,5% da 187,28 dollari, con una convinzione notevolmente ridotta in quanto gli analisti attendono le prove di ripresa delle stelle.

L'intervallo di target va dai 146 dollari della parte bassa ai 344 dollari della parte alta, dove il ribasso riflette il fallimento della ripresa di Stars nel 2028 e il rialzo dipende dal fatto che Humana raggiunga le valutazioni del top-quartile e raddoppi i margini dei singoli AM come da guida.

Cosa dice il modello di valutazione?

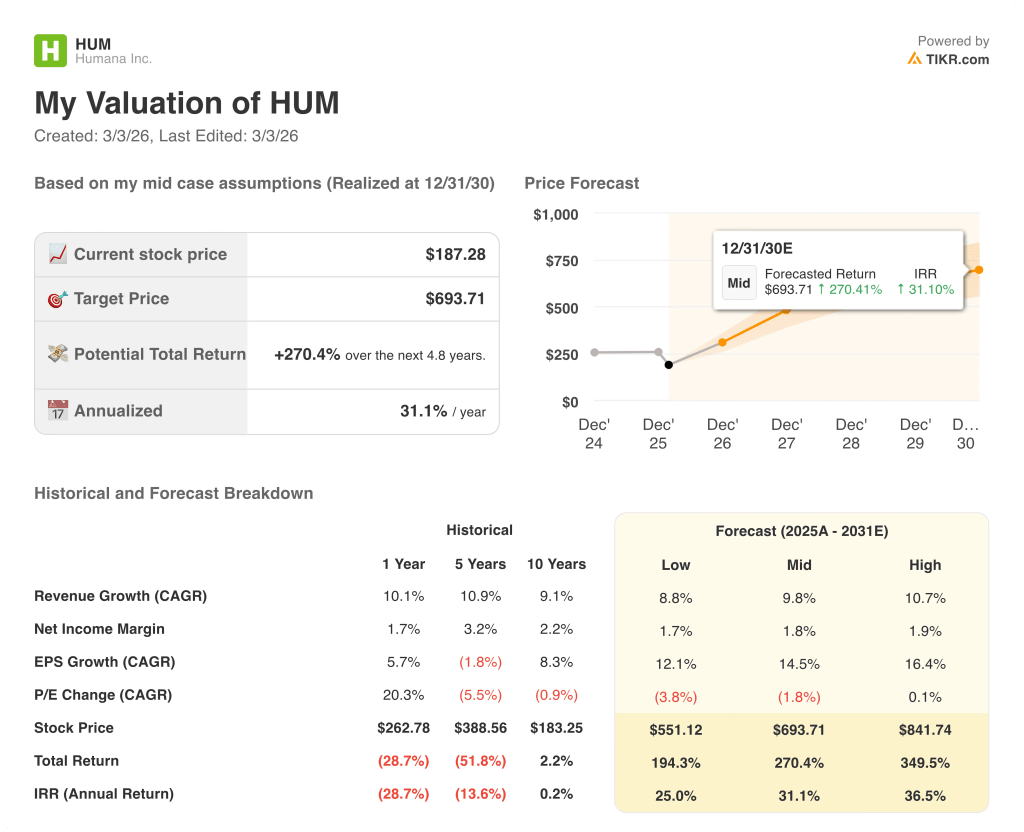

Il modello TIKR per il caso medio fissa un obiettivo di 693,71 dollari, che implica un rendimento totale del 270,4% in 4,8 anni con un IRR annualizzato del 31,1% rispetto al prezzo odierno.

Il divario tra 187,28 e 693,71 dollari non è un errore di arrotondamento, ma riflette il prezzo di una perdita di valore permanente in un'azienda con un anno di crescita associativa confermata al 25%.

L'errata valutazione diventa innegabile quando i ricavi crescono del 22,1% nel 2026, ma il titolo si trova al 40,6% al di sotto dei massimi delle 52 settimane, pari a 315,35 dollari.

L'acquisto di azioni da parte del presidente di CenterWell, Sanjay K. Shetty, avvenuto il 25 febbraio, indica che gli addetti ai lavori non condividono il pessimismo strutturale del mercato a questi livelli.

Tuttavia, se l'avviso finale sui tassi di Medicare Advantage si situa materialmente al di sotto dell'andamento dei costi medici e costringe a tagliare le prestazioni al di là di quanto già ipotizzato dalla soglia di 9,00 dollari per l'EPS, la tesi del recupero dei margini nel 2028 crolla completamente.

La presentazione del 10 marzo alla Leerink Partners Global Healthcare Conference da parte del CEO Jim Rechtin e del CFO Celeste Mellet sarà il primo segnale dopo la riconferma per capire se il management aggiornerà il suo tono sulla ripresa delle stelle e sul potere degli utili nel 2028.

HUM è profondamente sottovalutata a 187,28 dollari, con un modello di rialzo del 270,4%, ma per rivalutare il titolo è necessario che il commento della conferenza del 10 marzo confermi che lo sblocco degli utili per il 2028 è ancora saldamente in corso.

Conviene investire in Humana, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo HUM, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Humana, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni HUM su TIKR gratuitamente →