Statistiche chiave per il titolo Merck

- Performance dell'ultima settimana: +1.3%

- Intervallo di 52 settimane: da $73,3 a $125,1

- Prezzo attuale: 121,4 dollari

Cosa è successo?

La decisione diMerck di dividere le sue attività nel settore della salute umana in due unità è il segnale di un'azienda che sta costruendo ora la sua identità post-Keytruda: il titolo MRK è scambiato a 121,41 dollari mentre gli investitori valutano una pipeline che vale 70 miliardi di dollari di opportunità non aggiustate per il rischio.

Il 23 febbraio, Merck ha annunciato la riorganizzazione in una Business Unit Oncologia e in una Specialty, Pharma and Infectious Diseases, nominando Brian Foard da Sanofi e Jannie Oosthuizen alla guida di ciascuna divisione, mentre il 27 febbraio ha licenziato 154 dipendenti dello stabilimento di produzione di Gardasil nella contea di Durham.

L'urgenza strutturale diventa innegabile quando il fatturato di Keytruda, pari a 31,7 miliardi di dollari nell'anno fiscale 2025, si scontra con un brevetto del composto che scade nel dicembre 2028, ma le due date del PDUFA di Welireg, il 19 giugno e il 4 ottobre, confermano già che la pipeline sostitutiva sta attraversando le autorità di regolamentazione secondo i tempi previsti.

Nel frattempo, l'amministratore delegato Robert Davis ha dichiarato, durante la telefonata per gli utili del quarto trimestre, che "ora abbiamo una linea di vista su oltre 70 miliardi di dollari di potenziali opportunità commerciali entro la metà degli anni '30", un'affermazione sostenuta dalla data del PDUFA del 28 aprile per doravirina/islatravir, il prossimo potenziale blockbuster di Merck per l'HIV, già in attesa di un'azione della FDA.

Con Welireg che ha registrato una crescita del 41% dei ricavi, raggiungendo i 716 milioni di dollari nell'anno fiscale 2025, e due approvazioni di RCC che potrebbero arrivare entro pochi mesi, Merck sta convertendo metodicamente la pipeline in ricavi prima che lo scoglio di Keytruda costringa il mercato a riprezzare finalmente il titolo.

L'opinione di Wall Street sul titolo Merck

La riorganizzazione di Merck del 23 febbraio in due unità per la salute umana accelera direttamente la sua infrastruttura commerciale post-Keytruda, posizionando oltre 20 lanci in pipeline per guidare la crescita dei ricavi prima della scadenza del brevetto nel 2028.

Fondamentalmente, Merck ha incrementato il fatturato dell'esercizio 2025 a 65,0 miliardi di dollari con un EPS non-GAAP di 8,98 dollari, anche se le stime per il 2026 prevedono una riduzione dell'EPS a 5,12 dollari, poiché l'onere di 9 miliardi di dollari per Cidara pesa sui margini a breve termine.

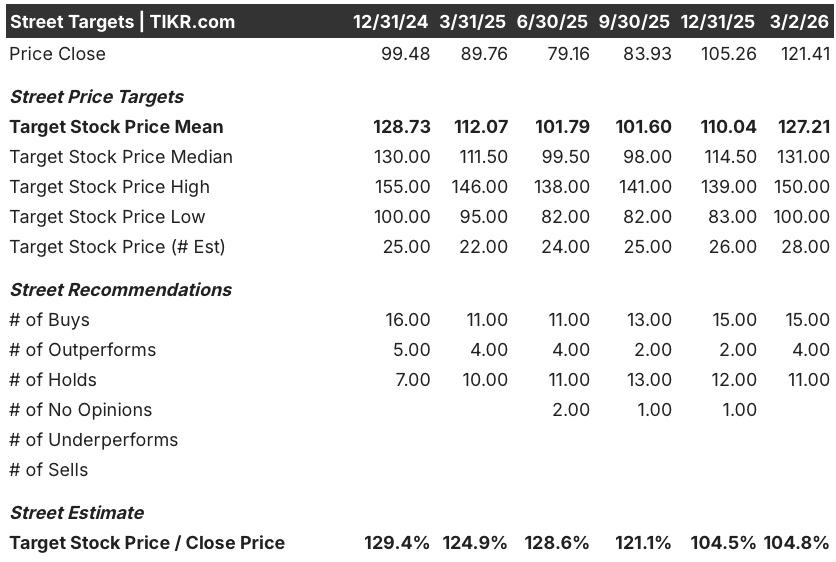

Wall Street indica attualmente 15 buy, 4 outperform e 11 hold a fronte di un obiettivo di prezzo medio di 127,21 dollari, che implica un rialzo del 4,8% rispetto alla chiusura del 2 marzo di 121,41 dollari, con una convinzione che resiste nonostante l'ansia da LOE di Keytruda.

L'intervallo di target degli analisti va dai 100 dollari della fascia bassa ai 150 dollari della fascia alta, dove l'ipotesi di rialzo si basa sulla doppia approvazione di Welireg per la RCC a giugno e ottobre e quella di ribasso riflette il rischio di tempistica del biosimilare Keytruda.

Cosa dice il modello di valutazione?

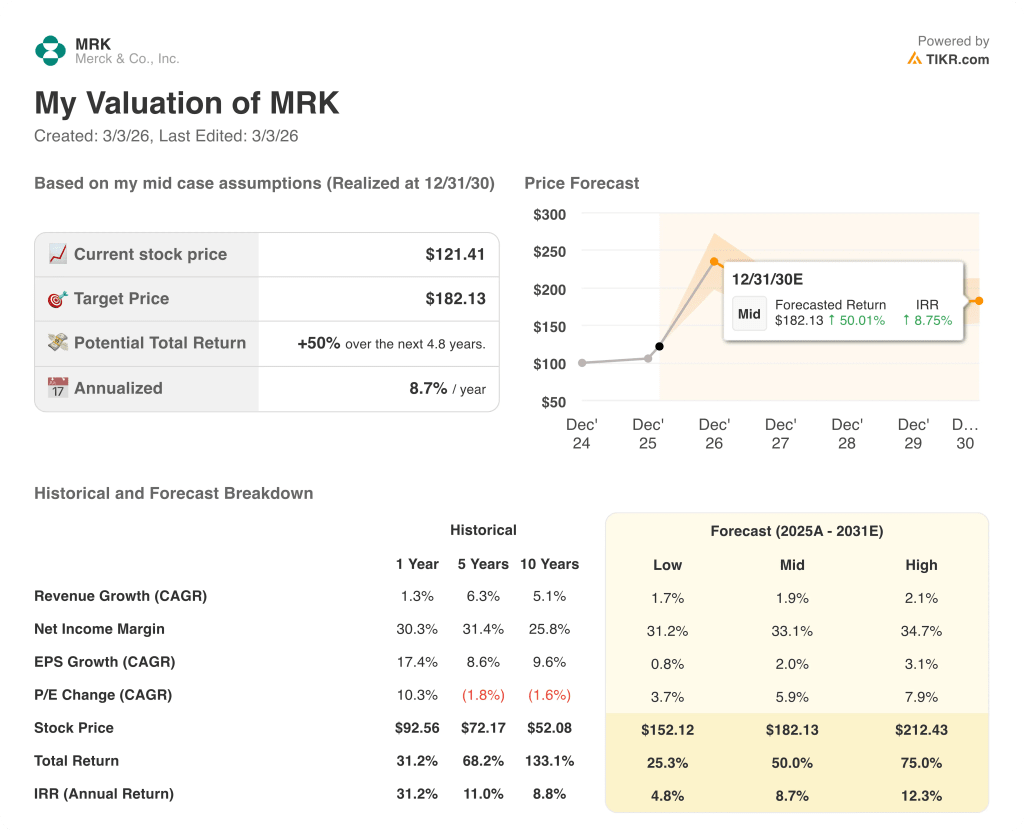

Il modello di valutazione TIKR fissa un obiettivo intermedio di 182,13 dollari, che implica un rendimento totale del 50% in 4,8 anni con un IRR annualizzato dell'8,7% dal prezzo odierno di 121,41 dollari.

Il mercato valuta Merck come una storia di brevetti, ma l'opportunità di una pipeline da 70 miliardi di dollari, non corretta per il rischio, è più del doppio del fatturato di picco di Keytruda, previsto per il 2028, pari a 35 miliardi di dollari.

Il solo Welireg ha registrato vendite per 716 milioni di dollari nell'anno fiscale 2025, con un aumento del 41%, con due domande integrative accettate dalla FDA e date PDUFA già fissate per la metà e la fine del 2026.

L'impegno del management a riacquistare 3 miliardi di dollari di azioni per il 2026 e ad aumentare il dividendo trimestrale di 0,85 dollari per azione indica che la dirigenza ritiene che il prezzo attuale sia scollegato dal valore intrinseco.

Tuttavia, se il brevetto del composto Keytruda non dovesse reggere oltre il dicembre 2028 e l'erosione dei biosimilari dovesse accelerare, i 31,7 miliardi di dollari di ricavi, che rappresentano quasi la metà delle vendite totali, rischierebbero di subire una rapida compressione.

La decisione PDUFA del 28 aprile sulla doravirina/islatravir sarà il primo segnale concreto della capacità della pipeline Merck post-Keytruda di ottenere approvazioni commercialmente significative nei tempi previsti.

MRK è sottovalutata a 121,41 dollari, a fronte di un target del modello mid-case di 182,13 dollari, ma la tesi si cristallizzerà pienamente solo quando gli eventi di derisking della pipeline confermeranno la traiettoria di crescita fino al 2027.

Conviene investire in Merck & Co, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MRK, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Merck & Co Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MRK su TIKR gratuitamente →