Statistiche chiave per il titolo DaVita

- Performance delle ultime settimane: +4%

- Intervallo di 52 settimane: da $101 a $159,2

- Prezzo attuale: $154

Che cosa è successo?

Il segmento Integrated Kidney Care diDaVita è diventato redditizio nel 2025, un anno prima del previsto, trasformando un'azienda un tempo liquidata come operatore di dialisi dipendente dai volumi in una piattaforma di assistenza basata sul valore a 153,98 dollari.

Il 3 febbraio Barclays ha alzato il suo obiettivo di prezzo a 158 dollari da 143 dollari, citando una previsione di EPS rettificato per il 2026 di 14,30 dollari, che supera del 13% il consenso di 12,65 dollari.

Il balzo del 33% previsto per l'EPS di DaVita a 14,30 dollari a metà percorso deriva da tre forze convergenti: un numero inferiore di azioni, l'eliminazione delle perdite di Mozarc e 2,16 miliardi di dollari di utile operativo previsto per il 2026.

Inoltre, l'amministratore delegato Javier Rodriguez ha persino dichiarato, durante la telefonata per gli utili del quarto trimestre, che "abbiamo dimostrato che c'è un modello di business fattibile che è buono per i nostri pazienti, buono per il sistema sanitario e può generare valore per DaVita e i nostri partner", direttamente legato al fatto che IKC ha prodotto un utile operativo di 22 milioni di dollari nell'intero anno.

In prospettiva, la partecipazione di minoranza di DaVita in Elara Caring, pari a 200 milioni di dollari, posiziona l'azienda per conquistare il mercato dell'assistenza renale a domicilio con l'espansione della popolazione over 65, costruendo un fossato clinico e finanziario duraturo fino al 2030.

L'opinione di Wall Street sul titolo DVA

Il primo anno redditizio di DaVita nel settore IKC e la crescita guidata del 33% dell'EPS a 14,30 dollari confermano direttamente che l'accelerazione degli utili incorporata nelle prospettive per il 2026 è strutturale e non ciclica.

Il caso fondamentale si basa su un aumento del 30,3% dell'EPS normalizzato a 14,05 dollari nel 2026, mentre l'EBITDA si espande a 2,88 miliardi di dollari, sostenendo un margine del 20,5% nonostante le ipotesi di volumi piatti e un vento contrario all'ACA.

Wall Street attualmente indica 1 buy, 1 outperform, 6 hold e 1 underperform, con un obiettivo di prezzo medio di 151,71 dollari, il che implica che il titolo a 153,98 dollari ha già superato il consenso, suggerendo che gli analisti sono in ritardo rispetto all'effettiva ripresa del business.

L'intervallo di target degli analisti va da 126,00 dollari nella parte bassa a 190,00 dollari nella parte alta, con lo scenario di 190 dollari che richiede una crescita dei volumi verso il 2% e un vento contrario all'ACA di 40 milioni di dollari per arrivare al di sotto della guidance.

Cosa dice il modello di valutazione?

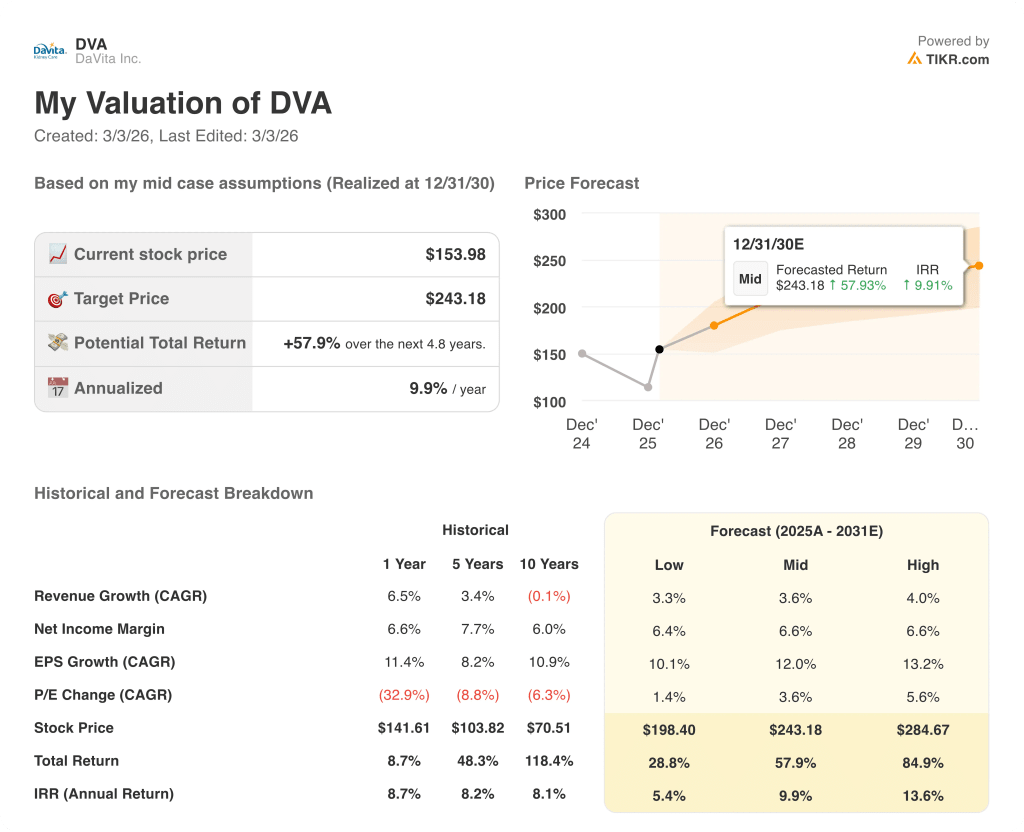

Il modello di valutazione di medio periodo TIKR pone il prezzo obiettivo a 243,18 dollari, che implica un rendimento totale del 57,9% e un IRR annualizzato del 9,9% fino a dicembre 2030, un divario che l'attuale prezzo di 153,98 dollari non ha ancora iniziato a colmare.

Il mercato valuta DaVita come un operatore di dialisi con problemi di volume, ma un CAGR dell'EPS del 12% a medio termine fino al 2031 è una valutazione del tutto simile a quella di un compounder.

L'EPS normalizzato è cresciuto da 9,68 dollari nel 2024 a 10,78 dollari nel 2025 e si prevede che raggiunga 14,05 dollari nel 2026, una traiettoria che il multiplo attuale non riflette.

Il direttore finanziario Joel Ackerman ha dichiarato pubblicamente alla conferenza di TD Cowen che il precedente calo del titolo "è stato guidato dagli investitori, non da noi", a dimostrazione della fiducia del management che i fondamentali non si sono mai deteriorati.

Tuttavia, il vento contrario di 70 milioni di dollari dell'ACA in arrivo nel 2027 potrebbe comprimere in modo significativo la crescita degli OPC se i tassi di efficacia dovessero deludere, minacciando direttamente l'obiettivo di crescita degli OI a lungo termine del 3%-7%.

La telefonata sugli utili del primo trimestre del 2026 chiarirà se il vento contrario di 40 milioni di dollari per l'ACA è in linea, superiore o inferiore alla guidance, rendendolo il più importante punto di riferimento a breve termine per la tesi del toro.

DaVita è comunque sottovalutata a 153,98 dollari, con un modello di IRR annualizzato del 9,9% e una crescita dell'EPS del 30,3%, mentre il tasso di efficacia dell'ACA è l'unica variabile che conferma o mette in discussione la tesi.

Conviene investire in DaVita, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo DVA, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire DaVita, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DVA su TIKR gratuitamente →

-via-Canva-3/@Aflo-Images-from-アフロ(Aflo)-via-Canva-3)